Message Detail

财联VIP专栏【风口研报·公司】深耕“光棒-光纤-光缆”和液冷,分析师强call公司“电能+算力+AI”战略已带来实......

AI Report

AI 简报

核心结论

开源证券分析师指出,远东股份以“电能+算力+AI”为核心战略已带来实质性业绩拐点。受益于光纤和液冷两大AI基础设施业务的强劲驱动,叠加传统业务的盈利能力修复,公司2025年营收创历史新高,预计2026年归母净利润将实现超16倍的爆发式增长。

关键信息

- 战略定位:公司已成为AI基础设施硬件核心供应商,实施“all in AI——电能+算力+AI”战略,前瞻性布局AI相关光纤及液冷业务。

- 业务进展:

- 光纤业务:旗下远东通讯实现“光棒-光纤-光缆”全流程自主可控,高端产能加速扩产。2026年行业供需格局优化,高端光纤需求在AIDC、无人机、DCI三重驱动下大幅提升。

- 液冷业务:深耕热管理技术,已获得头部AI芯片厂商的供应商代码。

- 财务表现:

- 2025年营收创历史新高,净利润由负转正,盈利能力出现明显修复信号。

- 分析师预测2026-2028年归母净利润分别为10.1亿元、20.7亿元、27.5亿元,同比增速分别为1619.3%、104.3%、32.8%。

潜在影响

- 对公司:公司业绩将从底部开启十倍以上增长,盈利能力(毛利率、净利率)将得到根本性改善,实现从传统制造向AI基础设施供应商的转型。

- 对行业:作为光纤和液冷领域的参与者,公司市场份额有望提升,其全产业链自主可控能力将增强在高端市场的竞争力。

- 对股价:基于2026年盈利预测,当前股价对应市盈率为47.4倍,若业绩如期释放,估值将被快速消化。

关注要点

- 业绩兑现能力:重点关注公司2026年各季度业绩的释放节奏,以及光纤和液冷业务的实际订单和收入确认情况。

- 盈利能力恢复:监控公司毛利率和净利率的持续改善趋势,验证盈利能力修复的信号。

- 产能与市场份额:跟踪高端光纤产能扩产进度以及在核心AI客户处的液冷产品导入与份额变化。

- 行业景气度:持续关注光纤市场价格的走势及AI数据中心对高端光纤、液冷解决方案的需求持续性。

关联个股

远东股份(600869)

Content

正文

【风口研报·公司】深耕“光棒-光纤-光缆”和液冷,分析师强call公司“电能+算力+AI”战略已带来实质拐点,2025年营收创历史新高,今年业绩更将十倍增长

风口研报

2026.05.19 10:36 星期二

| 远东股份(600869)精要: | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 远东股份(600869)精要: | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

回回

①公司已布局智能缆网、智能电池、智慧机场三大业务,2025年营收创历史新高,盈利能力已出现明显修复信号;

②作为AI基础设施硬件核心供应商,前瞻性布局AI相关光纤及液冷业务,并已充分取得相关业务实质性进展,市场份额有望进一步提升,长期成长空间广阔;

③开源证券蒋颖看好公司以“allInAI——电能+算力+AI”为核心战略,预计2026-28年归母净利润分别为10.1/20.7/27.5亿元,同比增长1619.3%/104.3%/32.8%,对应PE为47.4/23.2/17.5倍;

④风险因素:光纤产能及市场价格不及预期。

深耕“光棒-光纤-光缆”和液冷,分析师强call公司“电能+算力+AI”战略已带来实质拐点,2025年营收创历史新高,今年业绩更将十倍增长

近日,开源证券蒋颖首次覆盖远东股份,公司作为AI基础设施硬件核心供应商,前瞻性布局AI相关光纤及液冷业务,并已充分取得相关业务实质性进展,市场份额有望进一步提升,长期成长空间广阔。

公司已布局智能缆网、智能电池、智慧机场三大业务,2025年营收创历史新高,盈利能力已出现明显修复信号。

2026年光纤行业供需格局优化,公司旗下远东通讯实现光棒-光纤-成缆全流程自主可控,且高端产能加速扩产,同时公司深耕热管理技术,已获头部AI芯片厂商供应商代码。

蒋颖看好公司以“allinAl——电能+算力+AI”为核心战略,预计2026-28年归母净利润分别为10.1/20.7/27.5亿元,同比增长1619.3%/104.3%/32.8%,对应PE为47.4/23.2/17.5倍。

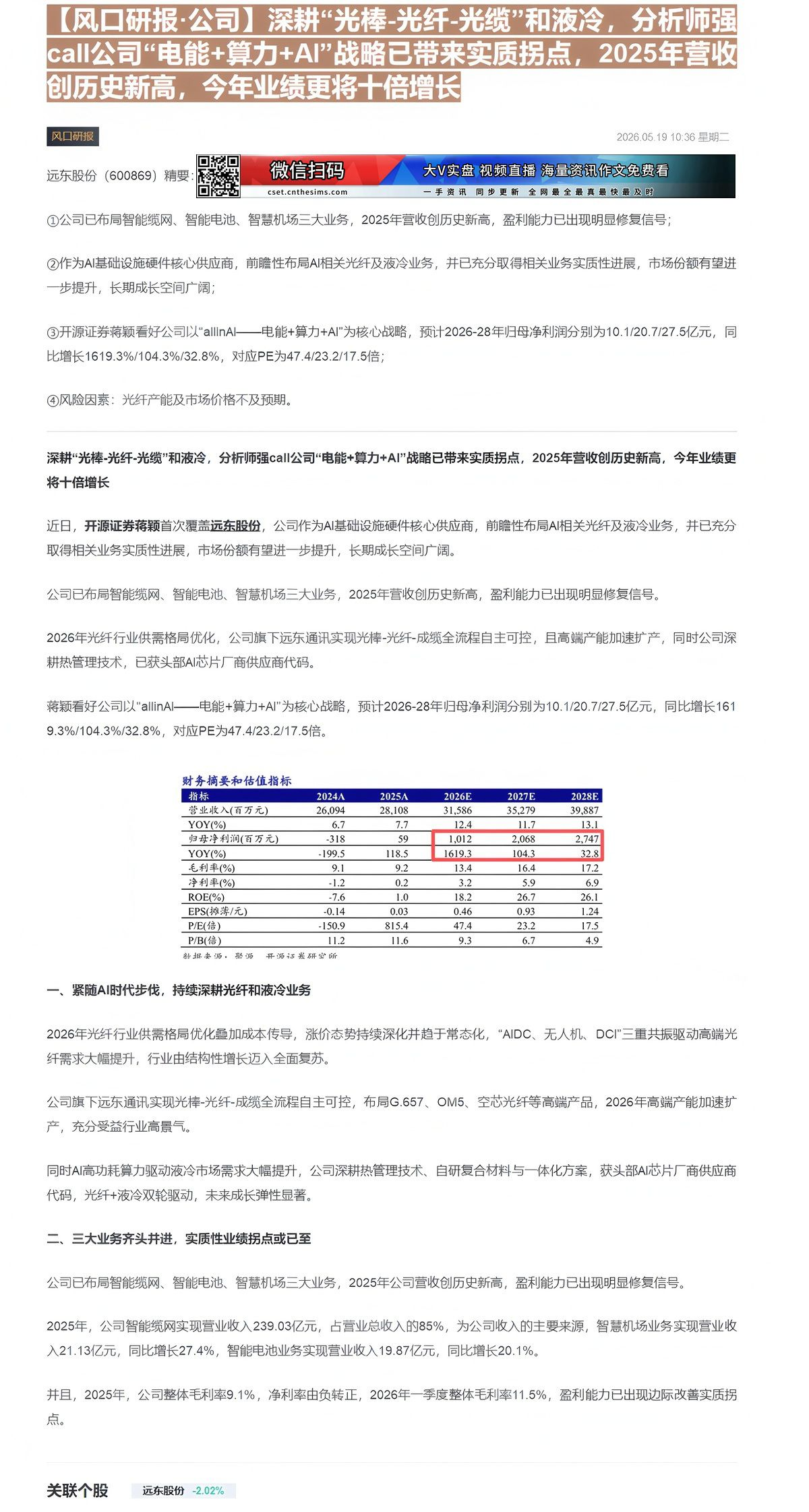

财务摘要和估值指标

| 指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 26,094 | 28,108 | 31,586 | 35,279 | 39,887 |

| YOY(%) | 6.7 | 7.7 | 12.4 | 11.7 | 13.1 |

| 归母净利润(百万元) | -318 | 59 | 1,012 | 2,068 | 2,747 |

| YOY(%) | -199.5 | 118.5 | 1619.3 | 104.3 | 32.8 |

| 毛利率(%) | 9.1 | 9.2 | 13.4 | 16.4 | 17.2 |

| 净利率(%) | -1.2 | 0.2 | 3.2 | 5.9 | 6.9 |

| ROE(%) | -7.6 | 1.0 | 18.2 | 26.7 | 26.1 |

| EPS(摊薄/元) | -0.14 | 0.03 | 0.46 | 0.93 | 1.24 |

| P/E(倍) | -150.9 | 815.4 | 47.4 | 23.2 | 17.5 |

| P/B(倍) | 11.2 | 11.6 | 9.3 | 6.7 | 4.9 |

新报要,熟活开活装研空所

一、紧随AI时代步伐,持续深耕光纤和液冷业务

2026年光纤行业供需格局优化叠加成本传导,涨价态势持续深化并趋于常态化,“AIDC、无人机、DCI”三重共振驱动高端光纤需求大幅提升,行业由结构性增长迈入全面复苏。

公司旗下远东通讯实现光棒-光纤-成缆全流程自主可控,布局G.657、OM5、空芯光纤等高端产品,2026年高端产能加速扩产,充分受益行业高景气。

同时AI高功耗算力驱动液冷市场需求大幅提升,公司深耕热管理技术、自研复合材料与一体化方案,获头部AI芯片厂商供应商代码,光纤+液冷双轮驱动,未来成长弹性显著。

二、三大业务齐头并进,实质性业绩拐点或已至

公司已布局智能缆网、智能电池、智慧机场三大业务,2025年公司营收创历史新高,盈利能力已出现明显修复信号。

2025年,公司智能缆网实现营业收入239.03亿元,占营业总收入的85%,为公司收入的主要来源,智慧机场业务实现营业收入21.13亿元,同比增长27.4%,智能电池业务实现营业收入19.87亿元,同比增长20.1%。

并且,2025年,公司整体毛利率9.1%,净利率由负转正,2026年一季度整体毛利率11.5%,盈利能力已出现边际改善实质拐点。

Image

拼接预览