Message Detail

财联VIP专栏【风口研报·公司】AI算力的关键环节,公司作为先进封装大陆龙头,国内市占率已超80%,募投产能释放后有......

AI Report

AI 简报

核心结论

本期研报聚焦两家高增长潜力的公司。盛合晶微作为大陆先进封装龙头,在AI算力需求爆发的背景下,其2.5D/3D封装业务占据核心卡位,盈利增长路径清晰。华策影视在巩固传统剧集龙头地位的同时,正将业务拓展至供给短缺的算力租赁领域,并布局AI短剧,未来有望形成三大业绩增长曲线。

关键信息

- 盛合晶微 (688820)

- 行业地位:中国大陆最大的12英寸Bumping产能拥有者,2.5D和12英寸WLCSP收入规模排名第一,国内市占率超80%。

- 业务价值:在高算力芯片中,CoWoS及配套测试环节的合计价值量已接近先进制程芯片制造环节。

- 业绩预测:国盛证券预计公司2026-2028年归母净利润分别为11.58亿、20.01亿、27.65亿元,同比增长25.8%、72.8%、38.2%。

- 扩产计划:计划募资48亿元,用于新增三维多芯片集成封装和Bumping产能。

- 华策影视

- 算力业务:面对算力租赁供给短缺,公司计划采购价值不超过33亿元的服务器,将算力规模扩至近4万PFLOPS,服务期5年。该业务毛利率高于公司综合毛利率。

- 业绩预测:东北证券预计公司2026-2028年归母净利润分别为3.5亿、4.0亿、5.0亿元,同比增长82.63%、15.09%、24.07%。

- AI短剧:全AI制作短剧《绯色之契》先导预告已释出,有望成为继电视剧、算力之后的第三业绩增长曲线。

潜在影响

- 盛合晶微募投项目达产后,有望进一步巩固其在2.5D/3D先进封装领域的领先地位,优化产品结构,并有效消化国产算力需求,实现营收和利润的跨越式增长。

- 华策影视算力业务扩产完成后,预计将显著提升公司整体营收规模和毛利率,形成第二增长曲线。AI短剧若能成功商业化,将开辟全新的增长空间,提升公司估值。

关注要点

- 盛合晶微:下游AI及国产算力需求波动风险;募投产能的投产进度及客户导入情况;当前预测市盈率处于高位(2026年PE为249倍),需关注估值与业绩增长的匹配度。

- 华策影视:33亿元服务器采购的资金压力及后续折旧影响;算力租赁价格的未来走势及客户履约情况;AI短剧《绯色之契》的市场反响及变现能力。

关联个股

- 盛合晶微 (688820)

- 华策影视 (信息原文未提供股票代码,需自行查询)

- 行业关联提及(非直接推荐):长电科技、通富微电、华天科技(均为先进封装领域代表性企业)

Content

正文

【风口研报·公司】AI算力的关键环节,公司作为先进封装大陆龙头,国内市占率已超80%,募投产能释放后有望进一步保持领先身份;另有公司拟扩产至近4万PFLOPS,有望贡献第二业绩增长曲线

风口研报

2026.05.18 21:29 星期一

1、盛合晶微(688820):①作为AI算力的关键环节,先进封装景气度持续向好,2.5D/3D封装的重要性与日俱增,CoWoS及配套测试环节的合计价值量已经接近先进制程芯片制造环节;②公司拥有中国大陆最大的12英寸Bumping产能,且2.5D和12英寸WLCSP收入规模排名第一,扩产将保持公司在2.5D/3D封装领域的领先身份,并进一步优化公司产品结构;③国盛证券余凌星看好公司是AI算力基座,预计2026-28年归母净利润分别为11.58/20.01/27.65亿元,同比增长25.8%/72.8%/38.2%,对应PE为249/144/104倍;④风险因素:下游行业需求波动。

主题

AI算力的关键环节,公司作为先进封装大陆龙头,国内市占率已超80%,募投产能释放后有望进一步保持领先身位

作为AI算力的关键环节,先进封装景气度持续向好,国盛证券余凌星首次覆盖盛合晶微,公司是大陆先进封装龙头,随着下游国产算力需求旺盛,看好募投产能有望得到有效消化。

超越摩尔定律下,2.5D/3D封装的重要性与日俱增,在目前最主流的高算力芯片的成本结构中,CoWoS及配套测试环节的合

计价值量已经接近先进制程芯片制造环节。

公司拥有中国大陆最大的12英寸Bumping产能,且2.5D和12英寸WLCSP收入规模排名第一,扩产将保持公司在2.5D/3D封装领域的领先地位,并进一步优化公司产品结构。

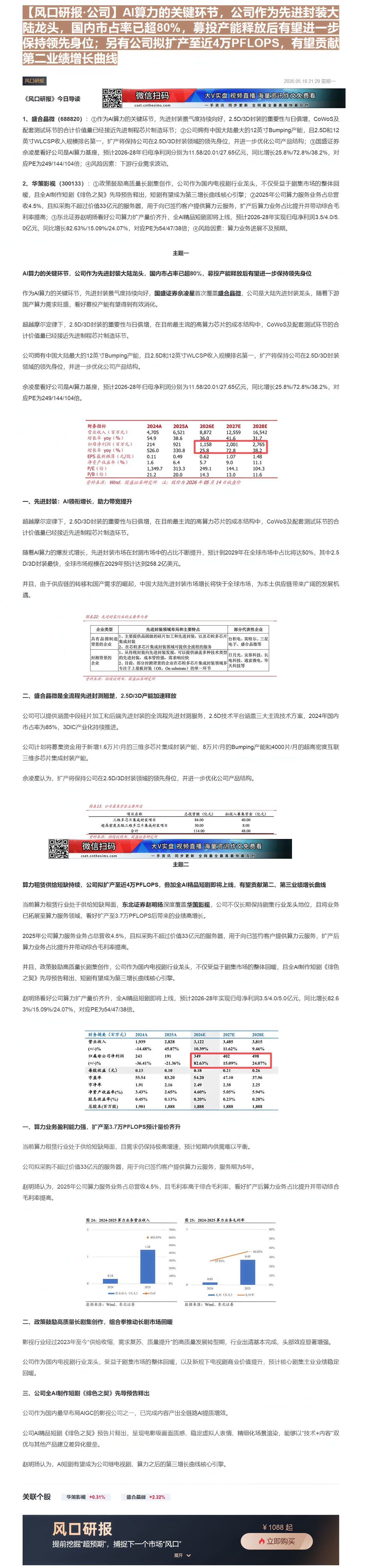

余凌星看好公司是AI算力基座,预计2026-28年归母净利润分别为11.58/20.01/27.65亿元,同比增长25.8%/72.8%/38.2%,对应PE为249/144/104倍。

| 财务指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 4,705 | 6,521 | 8,872 | 12,559 | 16,542 |

| 增长率yoy(%) | 54.9 | 38.6 | 36.0 | 41.6 | 31.7 |

| 归母净利润(百万元) | 214 | 921 | 1,158 | 2,001 | 2,765 |

| 增长率yoy(%) | 526.0 | 330.8 | 25.8 | 72.8 | 38.2 |

| EPS最新摊薄(元/股) | 0.11 | 0.49 | 0.62 | 1.07 | 1.48 |

| 净资产收益率(%) | 1.6 | 6.4 | 5.7 | 9.0 | 11.1 |

| P/E(倍) | 1,349.7 | 313.3 | 249.1 | 144.1 | 104.3 |

| P/B(倍) | 21.2 | 20.0 | 14.3 | 13.0 | 11.6 |

一、先进封装:AI领衔增长,助力带宽提升

超越摩尔定律下,2.5D/3D封装的重要性与日俱增,在目前最主流的高算力芯片的成本结构中,CoWoS及配套测试环节的合计价值量已经接近先进制程芯片制造环节。

随着AI算力的爆发式增长,先进封装市场在封测市场中的占比不断提升,预计到2029年在全球市场中占比将达50%,其中2.5D/3D封装最快,全球市场规模在2029年预计达到258.2亿美元。

并且,由于供应链的转移和国产需求的崛起,中国大陆先进封装市场增长将快于全球市场,为本土供应链带来广阔的发展机遇。

| 企业类型 | 先进封装领域布局和主要特点 | 部分代表性企业 |

|---|---|---|

| 具有晶圆制造背景的企业 | 1、主要提供晶圆级的硅片加工和先进封装,以及芯粒多芯片集成封装2、在芯粒多芯片集成封装领域可提供全流程的服务 | 台积电、英特尔、三星电子、盛合晶微等 |

| 封测背景的企业 | 1、从传统封装向先进封装发展,可以提供涵盖多种技术类型的先进封装,成本管控强,需求响应快2、目前,部分封测背景的企业在芯粒多芯片集成封装领域多专注于上基板封装(OS,On substrate)的单一环节 | 日月光、安靠科技、长电科技、通富微电、华天科技等 |

盛合晶微是全流程先进封测翘楚,2.5D/3D产能加速释放

公司可以提供涵盖中段硅片加工和后端先进封装的全流程先进封测服务,2.5D技术平台涵盖三大主流技术方案,2024年国内市占率为85%,3DIC产业化持续推进。

公司计划将募集资金用于新增1.6万片/月的三维多芯片集成封装产能、8万片/月的Bumping产能和4000片/月的超高密度互联三维多芯片集成封装产能。

余凌星认为,扩产将保持公司在2.5D/3D封装领域的领先身份,并进一步优化公司产品结构。

| 项目名称 | 总投资额(亿元) | 拟投入募集资金(亿元) |

|---|---|---|

| 三墩多芯片集成封装项目 | 84.00 | 40.00 |

| 超高密度互联三维多芯片集成封装项目 | 30.00 | 8.00 |

| 合计 | 114.00 | 48.00 |

算力租赁供给短缺持续,公司拟扩产至近4万PFLOPS,叠加全AI精品短剧即将上线,有望贡献第二、第三业绩增长曲线

当前算力租赁行业处于供给短缺局面,东北证券赵明扬深度覆盖华策影视,公司不仅长期保持剧集行业龙头地位,且将业务已拓展至算力服务领域,看好扩产至3.7万PFLOPS后带来的业绩高增长。

2025年公司算力服务业务占总营收4.5%,且拟采购不超过价值33亿元的服务器,用于向已签约客户提供算力云服务,扩产后算力业务占比提升并带动综合毛利率提高。

并且,政策鼓励高质量长剧集创作,公司作为国内电视剧行业龙头,不仅受益于剧集市场的整体回暖,且全AI制作短剧《绯色之契》先导预告释出,短剧有望成为第三增长曲线核心引擎。

赵明扬看好公司算力扩产量价齐升,全AI精品短剧即将上线,预计2026-28年实现归母净利润3.5/4.0/5.0亿元,同比增长82.63%/15.09%/24.07%,对应PE为54/47/38倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 1,939 | 2,828 | 3,122 | 3,485 | 3,815 |

| (+/-)% | -14.48% | 45.87% | 10.39% | 11.62% | 9.46% |

| 归属母公司净利润 | 243 | 191 | 349 | 402 | 498 |

| (+/-)% | -36.41% | -21.36% | 82.63% | 15.09% | 24.07% |

| 每股收益(元) | 0.13 | 0.10 | 0.18 | 0.21 | 0.26 |

| 市盈率 | 55.54 | 83.20 | 54.20 | 47.10 | 37.96 |

| 市净率 | 1.91 | 2.16 | 2.49 | 2.38 | 2.25 |

| 净资产收益率(%) | 3.43% | 2.65% | 4.60% | 5.05% | 5.94% |

| 股息收益率(%) | 0.45% | 0.13% | 0.20% | 0.23% | 0.28% |

| 总股本(百万股) | 1,901 | 1,888 | 1,888 | 1,888 | 1,888 |

算力业务盈利能力强,扩产至3.7万PFLOPS预计量价齐升

当前算力租赁行业处于供给短缺局面,且需求仍保持极高增速,预计短期内供需难以平衡。

公司拟采购不超过价值33亿元的服务器,用于向已签约客户提供算力云服务,服务期为5年。

赵明扬认为,2025年公司算力服务业务占总营收4.5%,且毛利率高于综合毛利率,看好扩产后算力业务占比提升并带动综合毛利率提高。

| 年份 | 营业收入 (亿元) | YoY |

|---|---|---|

| 2024 | 0.18 | |

| 2025 | 1.26 | 602.65% |

| 年份 | 无利 (亿元) | 无利率 |

|---|---|---|

| 2024 | 0.05 | 25.93% |

| 2025 | 0.45 | 36.02% |

二、政策鼓励高质量长剧集创作,组合拳推动长剧市场回暖

影视行业经过2023年至今"供给收缩、需求复苏、质量提升"的高质量发展转型期,行业出清基本完成,头部效应显著增强。

公司作为国内电视剧行业龙头,受益于剧集市场的整体回暖,以及新规下电视剧商业价值提升,预计核心剧集主业业绩稳定回暖。

三、公司全AI制作短剧《绯色之契》先导预告释出

公司作为国内最早布局AIGC的影视公司之一,已完成内容产出全链路AI提质增效。

公司AI精品短剧《绯色之契》预告片释出,呈现电影级画面质感、稳定虚拟人表情、精细化场景渲染,能够以“技术+内容”双优与其他产品建立差异化壁垒。

赵明扬认为,AI短剧有望成为公司继电视剧、算力之后的第三增长曲线核心引擎。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

立即购买

Image

拼接预览