Message Detail

财联VIP专栏【研选】人形机器人场景落地进一步加速,分析师持续看好人形机器人产业链;PET瓶片龙头,进军rPET开启......

AI Report

AI 简报

好的,以下是根据您提供的原文整理的中文 Markdown 简报。

---

核心结论

本期内容聚焦两大方向:一是人形机器人产业的商业化落地正在加速,特斯拉Optimus量产在即,国内产业链配套日益成熟,分析师持续看好;二是万凯新材作为PET瓶片龙头,受益于产品价差扩大,并通过进军rPET(再生聚酯)和布局人形机器人零部件,有望开启第二成长曲线。

关键信息

1. 宏观与市场背景

- 高层定调: 《求是》杂志发表重要文章强调做强做优做大实体经济;中美两国元首深入讨论经贸问题,为双边经贸关系提供战略指引。

- 外交动态: 俄罗斯总统普京将于5月19日至20日对中国进行国事访问。

- 产业动态: 美联储主席继任问题出现新动态,鲍威尔将暂任“临时主席”;长鑫科技上半年业绩预告亮眼。

2. 行业焦点:人形机器人

- 量产信号明确: 特斯拉人形机器人Optimus Gen 3计划于2026年夏季启动量产,初期目标为百万台级产线,远期规划千万台。

- 国内产业链活跃: 国内人形机器人企业已超140家,涌现了优必选、宇树等整机厂,以及三花智控、拓普集团等核心Tier 1供应商。

- 分析师观点: 西部证券分析师认为,人形机器人是高度集成化的产品,需重点关注软件与硬件的融合,特别是灵巧手和以三花智控、拓普集团为代表的北美大客户Tier 1供应商的变化。

3. 公司深度:万凯新材

- 核心业务改善: 受益于地缘冲突和油价上涨,PET瓶片价差扩大,盈利能力边际改善。截至4月30日,瓶片价差达1708元/吨;天然气制乙二醇工艺也有望增厚利润。

- 开启第二成长曲线:

- rPET业务: 与法国生物酶企业Carbios合资建设5万吨rPET产能,并与欧莱雅、欧舒丹等签订长期采购协议,预计2027年Q1投产,远期规划百万吨级。

- 机器人业务布局: 公司积极布局人形机器人领域,通过参股全球市占率80%的灵巧手明星企业“灵心巧手”、共创精密注塑企业“轻镁智塑”切入机器人零部件,并成立机器人高性能材料实验室。

- 业绩预测: 国盛证券预测公司2026-28年归母净利润分别为14.72/14.91/15.07亿元。

潜在影响

- 对人形机器人产业链: 特斯拉明确的量产时间表将对整个供应链产生强烈的拉动效应,国内已切入或有望切入其供应体系的Tier 1厂商(如三花智控、拓普集团)将率先受益,订单和业绩增长确定性增强。

- 对万凯新材: 公司已不再局限于传统瓶片业务。一方面,产品价差扩大直接提升主业盈利能力;另一方面,通过进军rPET和机器人零部件,公司正向高附加值的新材料和智能制造领域转型,有望获得市场对其估值的重估。

关注要点

- 特斯拉Optimus进展: 需密切关注其Gen 3的开发、量产爬坡情况及供应链的正式定点信息。

- 万凯新材新业务落地: 需跟踪公司与Carbios合作的rPET产线建设进度、投产时间以及与下游客户的订单执行情况;其在机器人零部件领域的订单获取和技术突破同样关键。

- 地缘政治与油价: PET瓶片价差直接受油价影响,需关注中东等地缘冲突的演变及原油价格走势。

- 行业政策与竞争: 关注国家对人形机器人产业的支持政策,以及行业内日益激烈的竞争格局。

关联个股

- 三花智控: +5.32%

- 拓普集团: +7.45%

- 万凯新材: +2.05%

---

风险提示: 简报内容基于原文观点整理,不构成投资建议。投资者需关注政策监管、行业竞争加剧及景气度不及预期等风险。

Content

正文

【研选】人形机器人场景落地进一步加速,分析师持续看好人形机器人产业链;PET瓶片龙头,进军rPET开启第二成长

曲线

研选

【研选·大事件——读懂大市】

1、《求是》杂志发表习近平总书记重要文章《做强做优做大实体经济》。

2、中美两国元首在北京举行会晤,深入讨论经贸问题,为两国经贸关系发展进一步指明了航向,提供了战略指引。

3、外交部发言人宣布:应国家主席习近平邀请,俄罗斯总统普京将于5月19日至20日对中国进行国事访问。

4、长鑫科技:预计上半年营收1100-1200亿元,扣非归母净利润520-580亿元。

5、美联储:沃什正式就任前鲍威尔将暂任“临时主席”。

【研选·行业】

回回

人形机器人|人形机器人场景落地进一步加速,分析师持续看好人形机器人产业链

人形机器人作为近年来的热门赛道,成为智能制造领域闪耀的明星。人形机器人行业玩家众多,特斯拉作为其中的领航者,目前Optimus Gen 3已进入最后开发阶段,计划于2026年夏季启动量产。特斯拉初期目标是在佛蒙特建成百万台级产线,远期规划年产能达千万台。

同时,国内机器人行业如火如荼进展,国内人形机器人企业超140家,诞生了如优必选、宇树、智元、傅利叶等诸多优秀机器人整机厂,三花智控、拓普集团等优秀Tier1。

西部证券王君翔持续看好人形机器人产业链,作为通用化程度高、高度集成和智能化的机器人,人形机器人既需要极强的运动控制能力,也需要强大的感知和计算能力。产业链涉及AI、机械制造、运动控制、传感器等诸多先进技术和创新,软件和硬件的有效融合,实现机器人的功能和性能优化。尤其是灵巧手和北美大客户Tier1(三花智控、拓普集团)和一级供应商的变化。

风险提示:政策监管风险;行业竞争加剧;机器人行业景气度不及预期;下游拓展不及预期风险。

【研选·公司】

万凯新材|PET瓶片龙头,进军rPET开启第二成长曲线

①公司概况:万凯新材是PET瓶片龙头,进军rPET开启第二成长曲线;

②看好理由:国盛证券尹乐川看好公司受益于地缘冲突和油价上涨,瓶片价差扩大,天然气制乙二醇增厚盈利,同时rPET业务打开成长空间;

2月28日,受中东地缘冲突影响,油价上涨通过PX-PTA以及MEG向PET瓶片加速传导,下游水、油企业需求相对刚性,瓶片价差中枢上行,盈利能力边际改善,截至4月30日,瓶片价差达1708元/吨;

Carbios是法国领先生物酶企业,2025年12月公司与Carbios合资建设5万吨rPET产能,并与其股东欧莱雅、欧舒丹等签订长期采购协议,预计2027年Q1投产,远期规划百万吨;

此外,公司积极布局人机机器人,参股灵心巧手明星企业,其高自由度灵巧手全球市占率80%;与其共创轻镁智塑,通过精密注塑切入机器人零部件;成立机器人高性能材料实验室等;

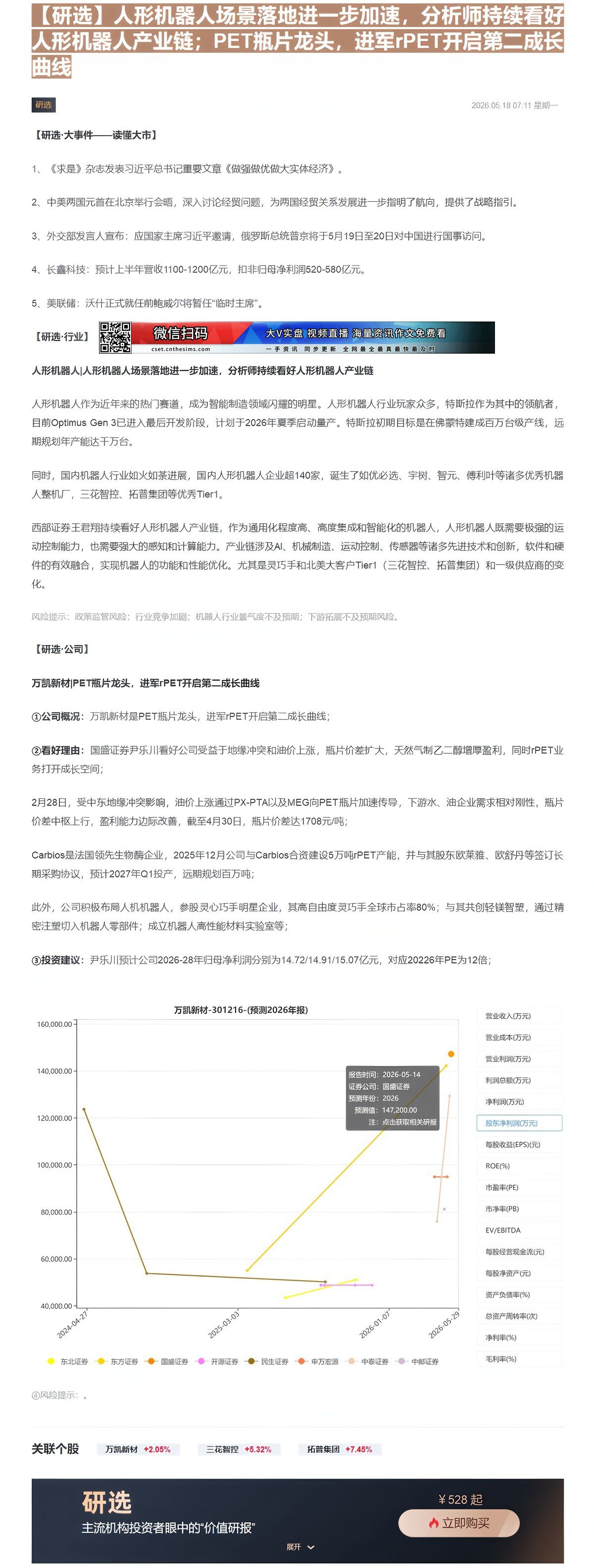

③投资建议:尹乐川预计公司2026-28年归母净利润分别为14.72/14.91/15.07亿元,对应20226年PE为12倍;

万凯新材-301216-(预测2026年报)

| 日期 | 东北证券 | 东方证券 | 圆盛证券 | 开源证券 | 民生证券 | 申万宏源 | 中泰证券 | 中邮证券 |

|---|---|---|---|---|---|---|---|---|

| 2024-04-27 | ||||||||

| 2025-03-03 | 43000.00 | |||||||

| 2026-01-07 | 52000.00 | 48000.00 | ||||||

| 2026-05-29 | 145000.00 | 145000.00 | 95000.00 | 125000.00 | 130000.00 | 82000.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

④风险提示:

每股收益(EPS)(元)

ROE(96)

市盈率(PE)

市净率(PB)

关联个股

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

研选

¥ 528 起

主流机构投资者眼中的“价值研报”

立即购买

Image

拼接预览