Message Detail

财联VIP专栏【电报解读】国轩高科称固态电池正加速迈入“1元时代”!全球主流电池企业、车企密集推进装车验证, 固态电......

AI Report

AI 简报

基于提供的 message.md 原文,以下是整理的中文 Markdown 简报。

核心结论

固态电池技术路线正从“概念竞争”转向“落地比拼”,产业化迎来关键拐点。国轩高科明确表示,固态电池正加速降本,当关键材料价格下降时将迈入“1元时代”,其2GWh量产线已在建设中。全球主流电池企业及车企在2026年密集推进装车验证,标志着产业正式进入从液态到全固态的迭代阶段。

关键信息

- 国轩高科进展:公司公布固态电池最新进展,电芯能量密度达400Wh/kg,2GWh量产线正在建设中。公司规划了宏大的上游材料产能,计划2027年硫化锂年产能达到20000吨,2030年达到50000吨,以满足150GWh固态电池的需求。

- 成本目标:国轩高科固态电池负责人指出,当硫化锂价格降至50万元/吨,固态电解质价格降至30万元/吨时,固态电池成本将进入1元/Wh的“1元时代”。

- 全球产业化动态:2026年成为固态电池产业化的标志性年份。国内企业如比亚迪、奇瑞、宁德时代正通过车规级认证、中试线投产或路测等方式推进;国外企业如丰田、日产、本田、梅赛德斯-奔驰等也在同步进行装车测试、试生产及路测,并明确了量产时间表。

- 产业链变革:固态电池并非液态电池的简单升级,而是材料、设备、制造、应用全链条的系统性革新,将推动产业链从“液态体系”向“固态体系”彻底重构。其性能在安全、能量密度、温域、充电速度和循环寿命等方面均优于液态电池。

潜在影响

- 产业重构:固态电池的产业化将颠覆现有液态锂电池的材料和制造体系,引发供应链的深度变革。硫化锂、固态电解质、高镍正极等新材料的需求将大幅增长。

- 加速商业化:随着以国轩高科为代表的企业推动成本进入“1元时代”,固态电池的经济性障碍有望被逐步清除,加速其在高端电动汽车、储能等领域的规模化应用。

- 市场竞争:全球范围内的技术验证和产能规划竞赛加剧,较早完成产业化布局的企业将获得显著的先发优势,行业格局可能因此重塑。

关注要点

- 成本下降路径:持续跟踪硫化锂(目标是降至50万元/吨)和固态电解质(目标是降至30万元/吨)的实际价格走势,这是固态电池大规模商业化的关键前提。

- 国轩高科产能落地:重点关注其2GWh量产线的建设进度与投产情况,以及上游数百吨至万吨级硫化锂产能的建设进展和实际产出能力。

- 其他企业验证进度:关注比亚迪(计划2028年大批量装车)、宁德时代(计划2027年量产凝聚态电池)、丰田(2026年启动量产)等海内外头部企业的量产与装车时间表兑现情况。

- 技术路线竞争:留意硫化物、氧化物、凝聚态等不同固态电解质技术路线在成本、性能、量产可行性上的竞争结果。

关联个股

- 鼎胜新材:公司电池铝箔产品可以应用到固态电池领域。

- 天赐材料:公司已切入固态电池供应链,为全球最大硫化物电解质前驱体供应商,百吨级硫化物固态电解质中试线目标能量密度300-350 Wh/kg,投产后将形成“液态+固态”双轮驱动。

(注:文中提及的上海洗霸、当升科技等公司虽在材料端有重要布局,但未被原文列入“相关上市公司”提示栏目,此处仅列出原文明确标注的关联个股。)

Content

正文

【电报解读】国轩高科称固态电池正加速迈入“1元时代”!全球主流电池企业、车企密集推进装车验证,固态电池技术路线正从“概念竞争”转向“落地比拼”,这家公司电池铝箔产品可以应用到固态电池领域

电报解读

2026.05.17 17:13 星期日

电报内容

【国轩高科公布固态电池最新进展:能量密度400Wh/kg 2GWh量产线建设中】财联社5月17日电,国轩高科今日在公司第15届全球科技大会上公布固态电池最新进展,升级电芯技术后400Wh/kg。目前,公司固态电池2GWh量产线建设中,已对接多场景客户。按照计划,今年国轩高科硫化锂年产能为300吨、2027年20000吨、2030年50000吨,以满足150GWh固态电池的需求。(财联社记者 刘阳)

Ⅱ电报解读

国轩高科固态电池负责人潘瑞军在公司第15届全球科技大会上表示,固态电池正加速降本,当硫化锂价格降到50万元/吨,固态电解质价格降到30万元/吨时,固态电池将迈入1元/Wh的“1元时代”。

一、全球主流电池企业、车企密集推进装车验证

2026年成为固态电池产业化的标志性年份,全球主流电池企业、车企密集推进装车验证,技术路线从“概念竞争”转向“落地比拼”。全球动力电池产业正式进入从“液态—半固态—全固态”跨越的迭代拐点。

国内企业产业化领跑。比亚迪硫化物全固态电池2026年2月通过中汽研车规级认证,深圳坪山基地首条硫化物全固态电池中试线正式投产,规划产能2GWh,搭载海豹EV车型开展路测,计划2028年启动大批量装车;2026年3月,奇瑞犀牛S全固态电池能量密度向600Wh/kg发起挑战,续航有望突破1500公里,计划定向搭载猎风及星途E08等高端车型启动路验,2027年实现大规模量产。2026年3月,宁德时代凝聚态电池通过中汽研检测,能量密度突破500Wh/kg,中试线贯通,计划2027年量产。

国外企业亦在加速追赶。丰田硫化物固态电池累计投入超万亿日元研发,目前正处于装车测试阶段,2026年启动量产;日产在2026年于横滨工厂试产,并将全固态电池量产装车时间调整至2028年;本田于2025年开始试生产纯电动汽车全固态电池,预计2028年量产装车;梅赛德斯-奔驰在2025年开启全固态电池路测,该项目是欧洲较早完成全固态电池实车验证的项目;欧洲车企Stellantis与FactorialEnergy联合研发的固态电池于2025年通过车规级验证,计划于2026年上路测试。

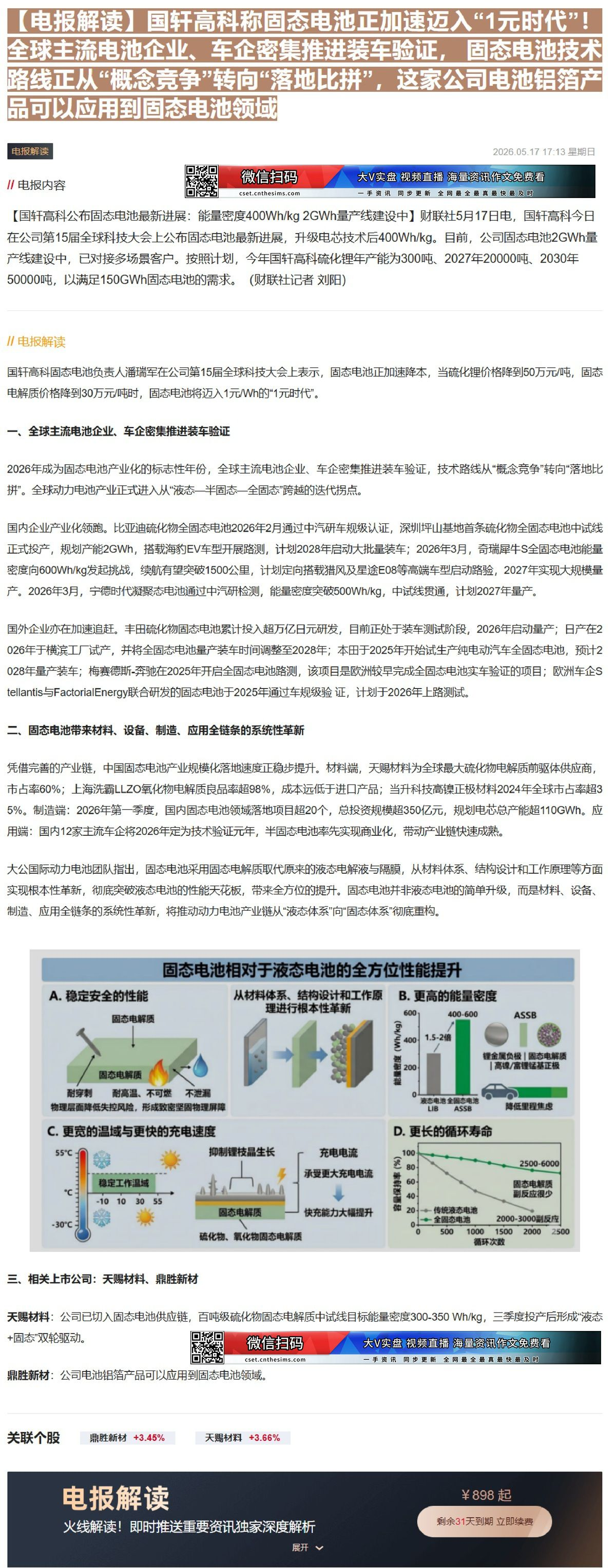

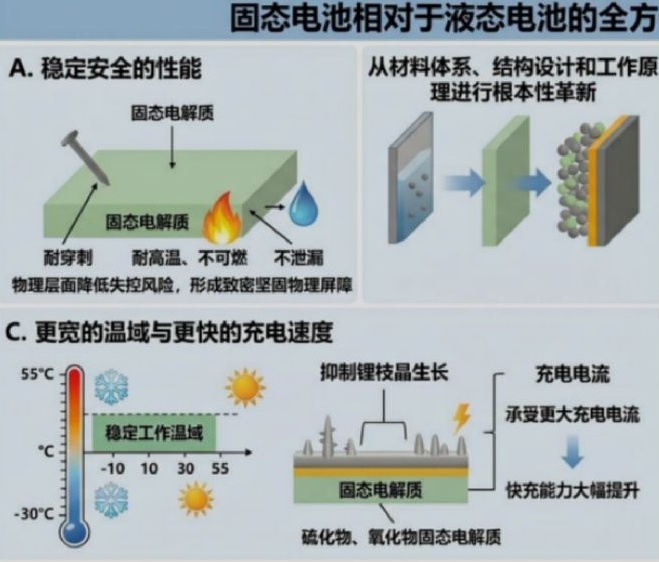

二、固态电池带来材料、设备、制造、应用全链条的系统性革新

凭借完善的产业链,中国固态电池产业规模化落地速度正稳步提升。材料端,天赐材料为全球最大硫化物电解质前驱体供应商,市占率60%;上海洗霸LLZO氧化物电解质良品率超98%,成本远低于进口产品;当升科技高镍正极材料2024年全球市占率超35%。制造端:2026年第一季度,国内固态电池领域落地项目超20个,总投资规模超350亿元,规划电芯总产能超110GWh。应用端:国内12家主流车企将2026年定为技术验证元年,半固态电池率先实现商业化,带动产业链快速成熟。

大公国际动力电池团队指出,固态电池采用固态电解质取代原来的液态电解液与隔膜,从材料体系、结构设计和工作原理等方面实现根本性革新,彻底突破液态电池的性能天花板,带来全方位的提升。固态电池并非液态电池的简单升级,而是材料、设备、制造、应用全链条的系统性革新,将推动动力电池产业链从“液态体系”向“固态体系”彻底重构。

固态电池相对于液态电池的全方位性能提升

固态电池相对于液态电池的全方位

A. 稳定安全的性能

从材料体系、结构设计和工作原理进行根本性革新

固态电解质

固态电解质

耐穿刺耐高温、不可燃不泄漏

物理层面降低失控风险,形成致密坚固物理屏障

C. 更宽的温域与更快的充电速度

55°C 抑制锂枝晶生长 充电电流

承受更大充电电流

稳定工作温域

-10 10 30 55

固态电解质

-30°C

硫化物、氧化物固态电解质

C. 更宽的温域与更快的充电速度

B. 更高的能量密度

| 项目 | 能量密度 (Wh/kg) |

|---|---|

| 液态电池 | 300 |

| 全固态电池 | 580 |

| ASSB | 400-600 |

| 锂金属负极 | 1.5-2倍 |

| 高镍/富锂锰基正极 | 400-600 |

D. 更长的循环寿命

三、相关上市公司:天赐材料、鼎胜新材

| 循环次数 | 传统液态电池 (容量保持率 %) | 全固态电池 (容量保持率 %) |

|---|---|---|

| 0 | 100 | 100 |

| 250 | 85 | 98 |

| 500 | 70 | 95 |

| 750 | 58 | 92 |

| 1000 | 45 | 88 |

| 1250 | 35 | 84 |

| 1500 | 28 | 80 |

| 1750 | 20 | 75 |

| 2000 | 72 | |

| 2250 | 70 |

天赐材料:公司已切入固态电池供应链,百吨级硫化物固态电解质中试线目标能量密度300-350 Wh/kg,三季度投产后形成“液态

+固态"双轮驱动。

器

鼎胜新材:公司电池铝箔产品可以应用到固态电池领域。

电报解读

火线解读!即时推送重要资讯独家深度解析

¥898起

剩余31天到期 立即续费

Image

拼接预览