Message Detail

财联VIP专栏【研选】公司仿生机器人机电执行器业务稳步推进,开辟第三增长曲线;这家公司半导体业务增长势头强劲且盈利能......

AI Report

AI 简报

以下是根据您提供的原文生成的结构化中文 Markdown 简报。

核心结论

本期报告覆盖了多家积极开拓新增长曲线的公司。其中,精测电子半导体业务已成长为业绩核心支撑,在手订单充足且先进制程占比高,增长确定性较强。三花智控、拓普集团分别在仿生机器人、液冷等新兴领域取得实质性进展,开辟了超越主业的第三增长极。此外,赛意信息与宏景科技正通过算力租赁业务谋求转型,而中天科技则在海洋与光通信双轮驱动下实现利润的强劲释放。

关键信息

- 精测电子:半导体业务成为业绩核心支撑。截至2026年4月27日,公司在手订单总额达42.31亿元,其中半导体领域订单为25.33亿元,占比接近60%。2025年,应用于先进制程的新签订单已占半导体领域新签订单的六成以上。

- 三花智控:在稳固制冷(含数据中心新场景)和汽车零部件业务的基础上,积极开拓仿生机器人机电执行器业务,作为第三增长曲线。公司正配合客户进行重点产品研发试制,并扩大海外生产能力。

- 拓普集团:主业稳健,新业务拓展顺利。机器人业务已从直线执行器延伸至旋转执行器、灵巧手等核心部件;液冷业务则获得首批15亿元订单,客户涵盖A客户、NVIDIA等。

- 赛意信息:公告拟开展总额不超过200亿元的融资租赁业务,用于提供高性能GPU算力租赁及AI场景化服务,试图打造新增长极。

- 宏景科技:已完成向算力租赁业务的转型,2025年全年扭亏为盈,2026年一季度归母净利润同比增长40%。

- 中天科技:海洋板块强劲反弹,光通信业务向算力互联转型,并成功切入北美算力领域。2026年一季度利润释放显著。

潜在影响

- 半导体检测设备:精测电子订单结构的变化,显示其在先进制程量检测设备领域的国产替代进程正加速,预计将持续改善其盈利结构。

- 机器人产业链:三花智控和拓普集团在机电执行器等核心硬件上的进展,表明国内供应商正在切入全球人形机器人供应链,相关业务有望由主题炒作转向业绩落地。

- 算力租赁市场:赛意信息和宏景科技的大规模涌入,一方面可能加剧算力租赁市场的竞争,另一方面也反映了产业界对AI算力需求的乐观预期,但其高额投入的回报周期和盈利能力有待验证。

- 全球业务拓展:中天科技和致欧科技的海外布局动态,反映了企业为应对地缘风险和开拓市场,正加速全球化产能和市场布局,尤其在拉美等新兴市场的拓展值得关注。

关注要点

- 业绩兑现能力:需密切跟踪精测电子高额在手订单向营收的转化速度,以及赛意信息200亿融资租赁业务的落地进展和客户获取情况。

- 新业务进度:关注三花智控和拓普集团的机器人相关产品能否进入核心客户量产供应链并形成规模收入,这是其打开长期成长空间的关键。

- 转型风险:宏景科技成功转型后,需关注其资产负债率偏高问题能否随利润改善而缓解。赛意信息从软件解决方案商向重资产的算力租赁商转型,存在执行风险。

- 激励成效:致欧科技新推的限制性股票激励计划能否有效绑定核心团队并驱动其在墨西哥、巴西等新市场的增长。

关联个股

精测电子 +10.06%, 拓普集团 +7.45%, 三花智控 +5.32%, 致欧科技 +4.17%, 宏景科技 -3.61%, 中天科技 -7.05%, 赛意信息 -14.03%。

Content

正文

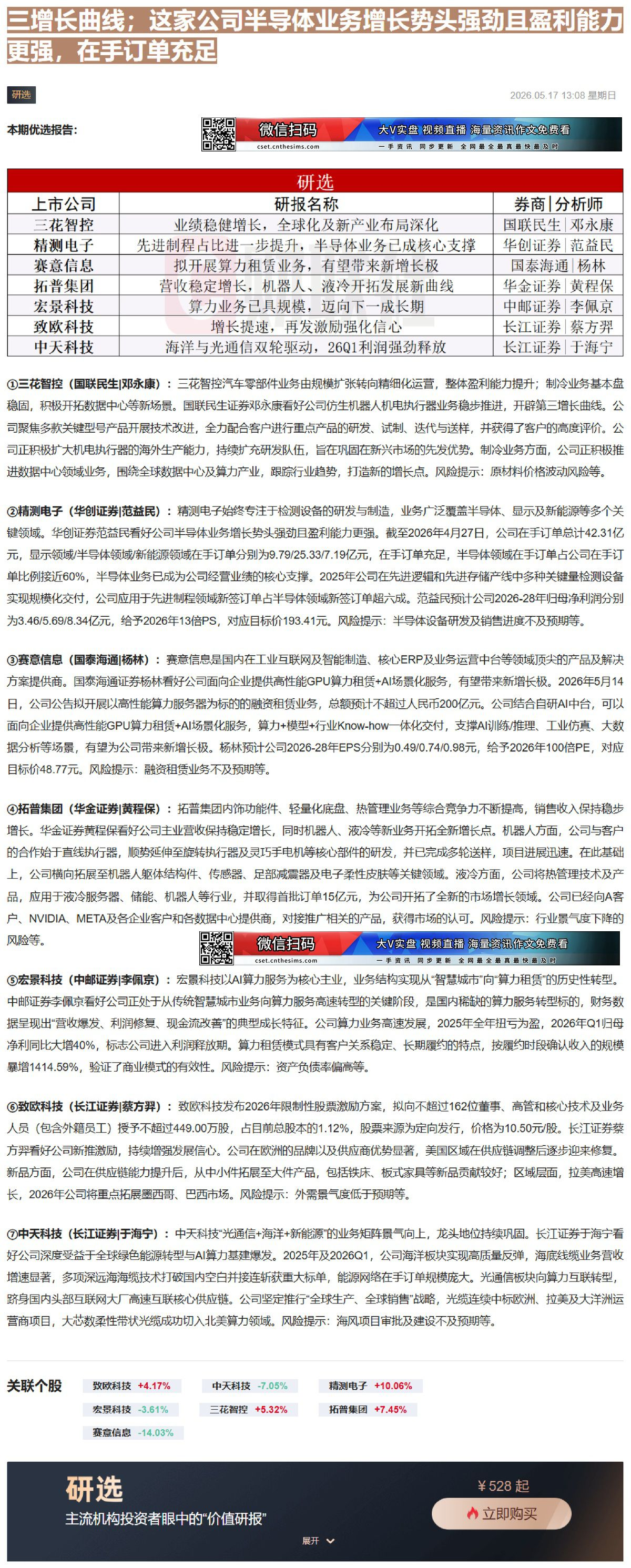

三增长曲线;这家公司半导体业务增长势头强劲且盈利能力更强,在手订单充足

研选

2026.05.17 13:08 星期日

本期优选报告:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

| 研选 | 研选 | 研选 | |

|---|---|---|---|

| 上市公司 | 研报名称 | 券商\ | 分析师 |

| 三花智控 | 业绩稳健增长,全球化及新产业布局深化 | 国联民生\ | 邓永康 |

| 精测电子 | 先进制程占比进一步提升,半导体业务已成核心支撑 | 华创证券\ | 范益民 |

| 赛意信息 | 拟开展算力租赁业务,有望带来新增长极 | 国泰海通\ | 杨林 |

| 拓普集团 | 营收稳定增长,机器人、液冷开拓发展新曲线 | 华金证券\ | 黄程保 |

| 宏景科技 | 算力业务已具规模,迈向下一成长期 | 中邮证券\ | 李佩京 |

| 致欧科技 | 增长提速,再发激励强化信心 | 长江证券\ | 蔡方羿 |

| 中天科技 | 海洋与光通信双轮驱动,26Q1利润强劲释放 | 长江证券\ | 于海宁 |

①三花智控(国联民生|邓永康):三花智控汽车零部件业务由规模扩张转向精细化运营,整体盈利能力提升;制冷业务基本盘稳固,积极开拓数据中心等新场景。国联民生证券邓永康看好公司仿生机器人机电执行器业务稳步推进,开辟第三增长曲线。公司聚焦多款关键型号产品开展技术改进,全力配合客户进行重点产品的研发、试制、迭代与送样,并获得了客户的高度评价。公司正积极扩大机电执行器的海外生产能力,持续扩充研发队伍,旨在巩固在新兴市场的先发优势。制冷业务方面,公司正积极推进数据中心领域业务,围绕全球数据中心及算力产业,跟踪行业趋势,打造新的增长点。风险提示:原材料价格波动风险等。

②精测电子(华创证券|范益民):精测电子始终专注于检测设备的研发与制造,业务广泛覆盖半导体、显示及新能源等多个关键领域。华创证券范益民看好公司半导体业务增长势头强劲且盈利能力更强。截至2026年4月27日,公司在手订单总计42.31亿元,显示领域/半导体领域/新能源领域在手订单分别为9.79/25.33/7.19亿元,在手订单充足,半导体领域在手订单占公司在手订单比例接近60%,半导体业务已成为公司经营业绩的核心支撑。2025年公司在先进逻辑和先进存储产线中多种关键量检测设备实现规模化交付,公司应用于先进制程领域新签订单占半导体领域新签订单超六成。范益民预计公司2026-28年归母净利润分别为3.46/5.69/8.34亿元,给予2026年13倍PS,对应目标价193.41元。风险提示:半导体设备研发及销售进度不及预期等。

③赛意信息(国泰海通|杨林):赛意信息是国内在工业互联网及智能制造、核心ERP及业务运营中台等领域顶尖的产品及解决方案提供商。国泰海通证券杨林看好公司面向企业提供高性能GPU算力租赁+AI场景化服务,有望带来新增长极。2026年5月14日,公司公告拟开展以高性能算力服务器为标的的融资租赁业务,总额预计不超过人民币200亿元。公司结合自研AI中台,可以面向企业提供高性能GPU算力租赁+AI场景化服务,算力+模型+行业Know-how一体化交付,支撑AI训练/推理、工业仿真、大数据分析等场景,有望为公司带来新增长极。杨林预计公司2026-28年EPS分别为0.49/0.74/0.98元,给予2026年100倍PE,对应目标价48.77元。风险提示:融资租赁业务不及预期等。

④拓普集团(华金证券|黄程保):拓普集团内饰功能件、轻量化底盘、热管理业务等综合竞争力不断提高,销售收入保持稳步增长。华金证券黄程保看好公司主业营收保持稳定增长,同时机器人、液冷等新业务开拓全新增长点。机器人方面,公司与客户的合作始于直线执行器,顺势延伸至旋转执行器及灵巧手机等核心部件的研发,并已完成多轮送样,项目进展迅速。在此基础上,公司横向拓展至机器人躯体结构件、传感器、足部减震器及电子柔性皮肤等关键领域。液冷方面,公司将热管理技术及产品,应用于液冷服务器、储能、机器人等行业,并取得首批订单15亿元,为公司开拓了全新的市场增长领域。公司已经向A客户、NVIDIA、META及各企业客户和各数据中心提供商,对接推广相关的产品,获得市场的认可。风险提示:行业景气度下降的

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 真 最 快 最 及时 |

⑤宏景科技(中邮证券|李佩京):宏景科技以AI算力服务为核心主业,业务结构实现从“智慧城市”向“算力租赁”的历史性转型。中邮证券李佩京看好公司正处于从传统智慧城市业务向算力服务高速转型的关键阶段,是国内稀缺的算力服务转型标的,财务数据呈现出“营收爆发、利润修复、现金流改善”的典型成长特征。公司算力业务高速发展,2025年全年扭亏为盈,2026年Q1归母净利同比大增40%,标志公司进入利润释放期。算力租赁模式具有客户关系稳定、长期履约的特点,按履约时段确认收入的规模暴增1414.59%,验证了商业模式的有效性。风险提示:资产负债率偏高等。

⑥致欧科技(长江证券|蔡方羿):致欧科技发布2026年限制性股票激励方案,拟向不超过162位董事、高管和核心技术及业务人员(包含外籍员工)授予不超过449.00万股,占目前总股本的1.12%,股票来源为定向发行,价格为10.50元/股。长江证券蔡方羿看好公司新推激励,持续增强发展信心。公司在欧洲的品牌以及供应商优势显著,美国区域在供应链调整后逐步迎来修复。新品方面,公司在供应链能力提升后,从中小件拓展至大件产品,包括铁床、板式家具等新品贡献较好;区域层面,拉美高速增长,2026年公司将重点拓展墨西哥、巴西市场。风险提示:外需景气度低于预期等。

⑦中天科技(长江证券|于海宁):中天科技“光通信+海洋+新能源”的业务矩阵景气向上,龙头地位持续巩固。长江证券于海宁看好公司深度受益于全球绿色能源转型与AI算力基建爆发。2025年及2026Q1,公司海洋板块实现高质量反弹,海底线缆业务营收增速显著,多项深远海海缆技术打破国内空白并接连斩获重大标单,能源网络在手订单规模庞大。光通信板块向算力互联转型,跻身国内头部互联网大厂高速互联核心供应链。公司坚定推行“全球生产、全球销售”战略,光缆连续中标欧洲、拉美及大洋洲运营商项目,大芯数柔性带状光缆成功切入北美算力领域。风险提示:海风项目审批及建设不及预期等。

研选

¥ 528 起

主流机构投资者眼中的“价值研报”

立即购买

Image

拼接预览