Message Detail

财联VIP专栏【风口研报·公司】参股切入400G高阶硅光芯片赛道,这家公司产品可适配1.6T/3.2T光模块、NPO......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文Markdown简报。

安孚科技(603031)战略转型与投资价值简报

核心结论

安孚科技通过战略投资易缆微,成功切入高阶硅光芯片赛道,并与其控股股东旗下的光模块资产(索尔思光电)形成“核心芯片+光模块”的产业链闭环,公司已从传统零售业务转型为“消费电池龙头+硬科技成长”双轮驱动模式。机构看好其协同效应和高盈利资产的现金流保障能力。

关键信息

- 核心技术布局:公司参股的易缆微拥有自主知识产权的HISP(硅光异质集成)技术平台,其单波400Gbps差分调制芯片关键性能(3dB带宽>110GHz,半波电压约3V)可适配1.6T/3.2T光模块、NPO/CPO光引擎及OCS全光交换等前沿场景。

- 产业链协同:公司实控人同时为东山精密实控人,而东山精密已完成对全球光通信龙头索尔思光电的收购。易缆微的芯片技术与索尔思光电在北美市场的模块量产能力和客户渠道,有望形成产业链闭环。

- 现金流资产:公司控股的南孚电池是稳定的现金牛业务。其国内碱性电池市场份额有较大提升空间(当前约51.2%,发达国家约80%),外销收入复合增速约55%,且2026-2027年有明确的高额净利润承诺。

- 业绩预测与风险:机构预测公司2026-2028年归母净利润分别为4.6/5.5/6.2亿元。需关注下游需求不及预期和原材料价格波动风险。

潜在影响

- 对安孚科技:成功开辟了第二增长曲线,从传统电池业务拓展至AI算力核心硬件领域,公司整体估值逻辑可能发生变化。

- 对产业链:易缆微的技术填补了国内在超高速光互连底层核心芯片领域的空白。与索尔思光电的协同,有望加速国产光芯片和光模块在北美等高端市场的渗透,共同受益于AI驱动的数据中心资本开支增长。

- 对公司实控人体系:通过整合旗下安孚科技、东山精密、索尔思光电等资产,实控人袁永刚夫妇在光通信领域的产业布局更加完善,形成从底层芯片到模块的垂直整合能力。

关注要点

- 技术落地与客户导入:易缆微的高阶硅光芯片能否顺利通过下游光模块及云厂商的验证并实现规模化出货。

- 协同效应的兑现:安孚科技与索尔思光电在客户、供应链等方面的协同合作是否能够实际落地,并转化为具体订单和收入。

- 北美云商资本开支:核心客户微软、亚马逊等北美云服务商的资本开支趋势,是驱动其产业链闭环能否受益的关键宏观变量。

- 南孚电池业绩稳定性:作为公司转型的“压舱石”,南孚电池能否持续完成业绩承诺,以保障公司有充沛资金投入新业务。

关联个股

- 安孚科技 (603031):本次简报核心公司,通过战略投资进入硅光芯片赛道。

- 东山精密:同一实控人旗下的上市公司,已完成对索尔思光电的收购,是安孚科技新业务实现产业链协同的主要纽带。

Content

正文

【风口研报·公司】参股切入400G高阶硅光芯片赛道,这家公司产品可适配1.6T/3.2T光模块、NPO/CPO光引擎及OCS等前沿场景,有望复制东山精密+索尔思光电成长路径

风口研报

2026.05.15 13:19 星期五

安孚科技(603031)精要:

①公司通过战略投资易缆微,切入了单波400G等高阶硅光芯片赛道,填补了国内在超高速光互连底层核心芯片领域的空白;

②易缆微单波400Gbps差分调制芯片实测3dB带宽超过110GHz,半波电压仅约3V,可适配1.6T/3.2T光模块、NPO/CPO光引擎及全光交换(OCS)等前沿场景;

③公司实控人同时为东山精密实控人,东山精密此前已完成对全球光通信龙头索尔思光电的收购,两者有望形成“核心芯片+光模块”的产业链条闭环,共同释放北美云商资本开支高增带来的协同利好;

④长江证券蔡方羿预计公司2026-2028年实现归母净利润4.6/5.5/6.2亿元,同比增长102.1%/19.4%/13.9%,对应PE分别为40/33/29倍;

⑤风险提示:下游需求增长不及预期、原材料价格大幅波动。

参股切入400G高阶硅光芯片赛道,这家公司产品可适配1.6T/3.2T光模块、NPO/CPO光引擎及OCS等前沿场景,有望复制东山精密+索尔思光电成长路径

安孚科技近期通过一系列深度资本运作与战略转型,成功实现了从传统零售业务向“消费电池龙头+硬科技成长”双轮驱动模式的跨越。

长江证券蔡方羿指出,公司转型的核心价值在于掌握了极具竞争力的现金流资产——南孚电池。再通过战略投资易缆微,公司切入了单波400G等高阶硅光芯片赛道,填补了国内在超高速光互连底层核心芯片领域的空白。

公司实控人为袁永刚夫妇,袁永刚先生同时为东山精密实控人之一,以及蓝盾光电实控人。易缆微的技术领先性若配合控股股东在光通信产业链(如东山精密及索尔思光电)的资源布局,有望释放显著的协同红利,形成光芯片至模块的产业链闭环。

蔡方羿预计公司2026-2028年实现归母净利润4.6/5.5/6.2亿元,同比增长102.1%/19.4%/13.9%,对应PE分别为40/33/29倍。

一、战略卡位单波400G,引领AI算力光互连变革

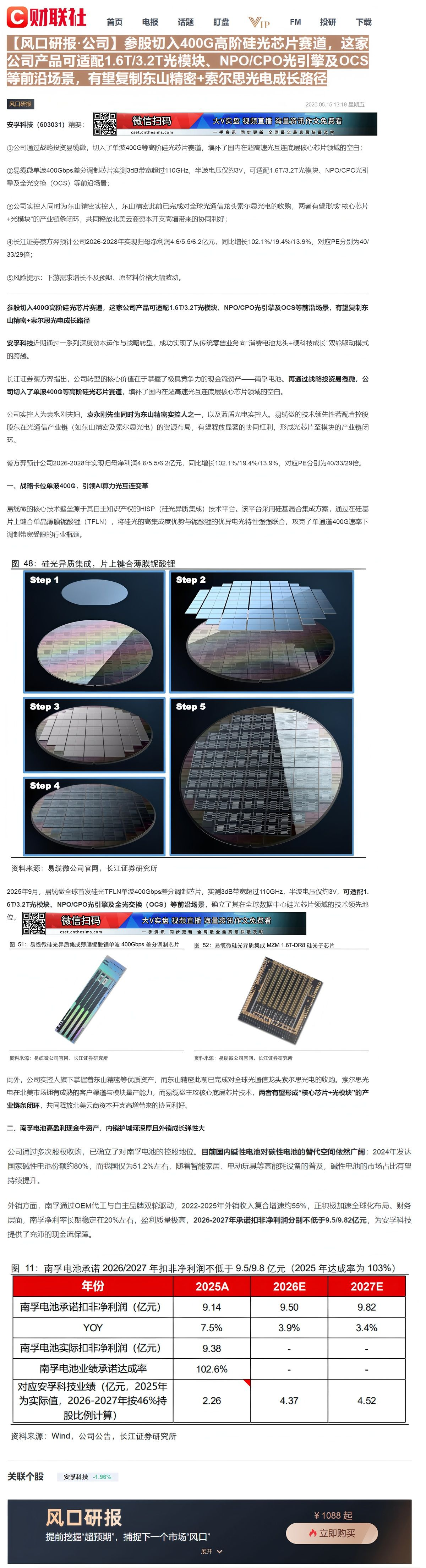

易缆微的核心技术壁垒源于其自主知识产权的HISP(硅光异质集成)技术平台。该平台采用硅基混合集成方案,通过在硅基片上键合单晶薄膜铌酸锂(TFLN),将硅光的高集成度优势与铌酸锂的优异电光特性强强联合,攻克了单通道400G速率下调制带宽受限的行业瓶颈。

图 48:硅光异质集成,片上键合薄膜铌酸锂

Step 1

Step 2

Step 3

Step 4

资料来源:易缆微公司官网,长江证券研究所

年9月,易缆微全球首发硅光TFLN单波400Gbps差分调制芯片,实测3dB带宽超过110GHz,半波电压仅约3V,可适配1.

微信扫码 大V实盘 视频直播 海量资讯作文免费看 cset.cnthesims.com 一手资讯 同步更新 全网最全 最真 最快 最及时

图 51:易缆微硅光异质集成薄膜铌酸锂单波 400Gbps 差分调制芯片

资料来源:易缆微公司官网,长江证券研究所

资料来源:易缆微公司官网,长江证券研究所

此外,公司实控人旗下掌握着东山精密等优质资产,而东山精密此前已完成对全球光通信龙头索尔思光电的收购。索尔思光电在北美市场拥有成熟的客户渠道与模块量产能力,而易缆微主攻核心底层芯片技术,两者有望形成“核心芯片+光模块”的产业链条闭环,共同释放北美云商资本开支高增带来的协同利好。

二、南孚电池高盈利现金牛资产,内销护城河深厚且外销成长弹性大

公司通过多次股权收购,已确立了对南孚电池的控股地位。目前国内碱性电池对碳性电池的替代空间依然广阔:2024年发达国家碱性电池份额约80%,而我国仅为51.2%左右,随着智能家居、电动玩具等高能耗设备的普及,碱性电池的市场占比有望持续提升。

外销方面,南孚通过OEM代工与自主品牌双轮驱动,2022-2025年外销收入复合增速约55%,正积极加速全球化布局。财务层面,南孚净利率长期稳定在20%左右,盈利质量极高,2026-2027年承诺扣非净利润分别不低于9.5/9.82亿元,为安孚科技提供了充沛的现金流保障。

图 11:南孚电池承诺 2026/2027 年扣非净利润不低于 9.5/9.8 亿元(2025 年达成率为 103%)

| 年份 | 2025A | 2026E | 2027E |

|---|---|---|---|

| 南孚电池承诺扣非净利润(亿元) | 9.14 | 9.50 | 9.82 |

| YOY | 7.5% | 3.9% | 3.4% |

| 南孚电池实际扣非净利润(亿元) | 9.38 | - | - |

| 南孚电池业绩承诺达成率 | 102.6% | - | - |

| 对应安孚科技业绩(亿元,2025年为实际值,2026-2027年按46%持股比例计算) | 2.26 | 4.37 | 4.52 |

资料来源:Wind,公司公告,长江证券研究所

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览