Message Detail

财联VIP专栏【研选】阿里资本开支的持续高增长有望带动国产AI算力产业链步入高增长轨道;一季度公司综合毛利率有所提高......

AI Report

AI 简报

金融资讯简报 (2026年6月15日)

核心结论

市场宏观层面积极信号频现,中美关系迎来新定位,有助于稳定外部环境预期。产业层面,AI算力与部分化工周期品(如化纤)景气度明确上行。阿里巴巴超预期的资本开支计划为国产AI算力全产业链注入强心剂,新乡化纤则受益于核心产品价差扩大带来的盈利改善。

关键信息

- 中美关系新动向:双方元首赞同将构建“中美建设性战略稳定关系”作为新定位,后续商务互动频繁,合作清单有望拉长。

- 宏观流动性:4月末广义货币(M2)余额353.04万亿元,同比增长8.6%,流动性环境保持稳健。

- AI资本开支:阿里巴巴FY2026资本开支达1260.63亿元(同比增长46.63%),并暗示考虑到算力中心投入,总支出可能超过最初宣布的3800亿元。

- 周期品价格:燃气轮机需求强劲,头部企业订单排产至2030年。化纤方面,新乡化纤2026年一季度综合毛利率提高至13.0%,氨纶价差有所扩大。

潜在影响

- AI算力链:阿里云外部收入及AI相关收入增长迅猛(AI收入占比突破30%),标志其技术投入进入商业化回报阶段。持续的巨额资本开支将对国产算力、光通信等基础设施环节形成长期需求拉动。

- 化纤行业:新乡化纤毛利率的环比及同比提升,显示出在原材料价格波动中,部分龙头企业已具备通过产品结构调整或规模化优势传导成本、扩大盈利的能力。若核心产品涨价趋势延续,公司业绩弹性值得关注。

关注要点

- AI产业链:需密切关注国产GPU的供应能力及云厂商机柜上架率,这是算力投资转化为实际收入的关键瓶颈。

- 化纤行业:需持续跟踪氨纶及主要原材料(纯MDI、PTMEG)的价格走势,以及下游纺织服装需求恢复的持续性。

- 中美关系:“建设性战略稳定关系”的具体落地措施及后续美方贸易政策变动仍是宏观面的核心变量。

关联个股

- AI/算力/光通信:亨通光电、中天科技、长飞光纤。(机构看好其受益于国产AI算力产业链高增长)

- 化纤:新乡化纤。(机构看好其核心产品价格上涨带来的利润弹性,预测2026-2028年归母净利润持续增长)

Content

正文

回回

2026.06.15 06:56 星期五

【研选·大事件——读懂大市】

1、习近平:我同特朗普总统赞同将构建“中美建设性战略稳定关系”作为中美关系新定位。

2、5月14日下午,国务院总理李强在人民大会堂会见随同美国总统特朗普访华的美国工商界代表。

3、央行:4月末广义货币(M2)余额353.04万亿元,同比增长8.6%。

4、商务部:中方愿同美方一道不断拉长合作清单。

5、燃气轮机需求强劲,行业头部企业订单排产已延至2030年。

【研选·行业】

AI阿里资本开支的持续高增长有望带动国产AI算力产业链步入高增长轨道

2026年5月13日,阿里巴巴发布2026财年第四季度及全年财报,阿里云FY2026Q4实现营收416.26亿元,同比增长38%,云外部商业化收入同比增长40%,实现9个季度最快增速,AI相关收入达89.71亿元,占外部收入比重突破30%,并实现连续11季度三位数的同比增长。

资本开支方面,公司FY2026Q4资本开支268.87亿元,同比增长9.24%,其中购置物业和设备的资本开支为265.88亿元,同比增长10.82%;FY2026资本开支1260.63亿元,同比增长46.63%,其中购置物业和设备的资本开支为1220.21亿元,同比增长44.78%,公司考虑到建设算力中心投入较大,资本支出或将超过最初宣布的3800亿元。

阿里全栈AI技术投入已正式跨越初期培育阶段,进入正向的规模商业化回报周期,开源证券蒋颖认为,AI已驱动阿里云进入正循环,公司资本开支的持续高增长有望带动国产AI算力产业链步入高增长轨道。

蒋颖看好国产AI算力全产业链,如光纤光缆(亨通光电、中天科技、长飞光纤)等。

风险提示:AI发展不及预期、国产GPU供应不及预期、机柜上架不及预期等。

【研选·公司】

器

化纤|一季度公司综合毛利率有所提高,近期核心产品价格大幅上涨

①公司概况:新乡化纤一季度公司综合毛利率有所提高,核心产品价差扩大;

②看好理由:招商证券周铮看好公司近期核心产品价格大幅上涨;

2026年一季度,公司综合毛利率13.0%,同比提高4.6pct,环比提高2.7pct;

氨纶市场均价2.36万元/吨,同比下跌1.40%,原材料纯MDI市场均价1.90万元/吨,同比上涨1.78%,PTMEG市场均价1.17万元/吨,同比下跌4.53%,价差扩大34元/吨;

此外,2025年公司菌草生物基材料高值化利用中试研发项目顺利推进,菌草浆粕生产规模已逐渐扩大,副产品四氢呋喃、生物基航油等尚处于研发阶段;

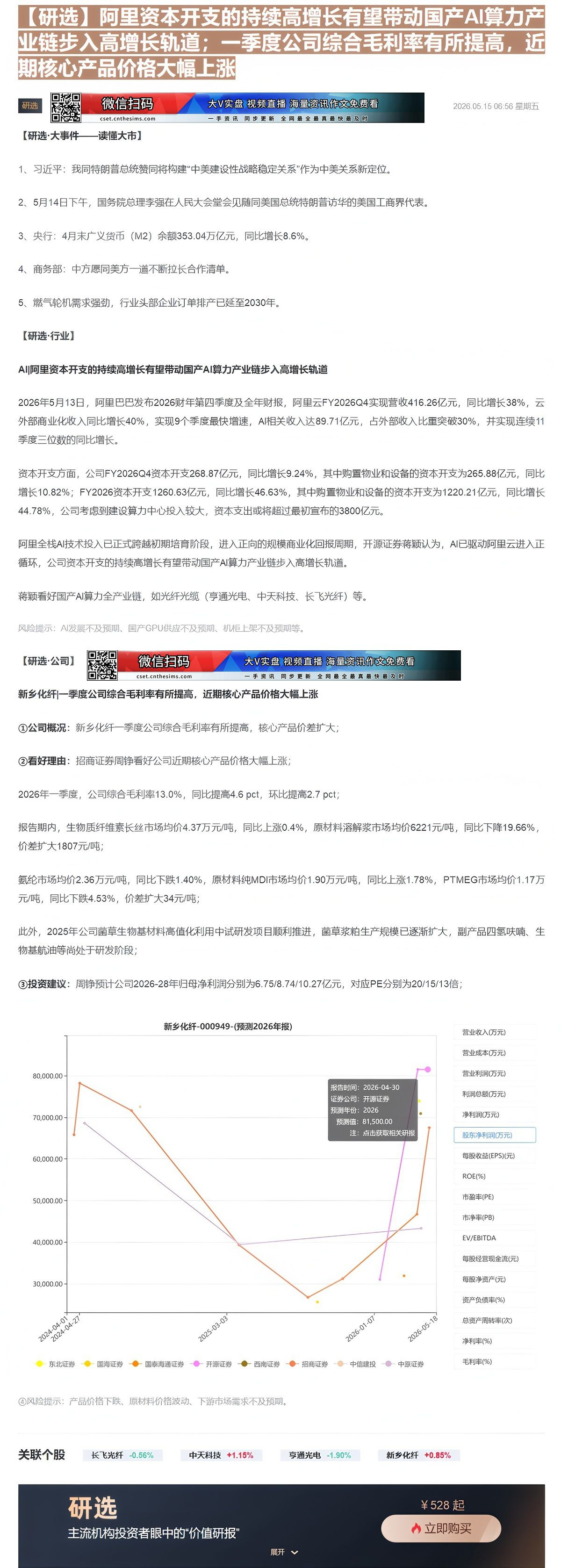

③投资建议:周静预计公司2026-28年归母净利润分别为6.75/8.74/10.27亿元,对应PE分别为20/15/13倍;

新乡化纤-000949-(预测2026年报)

| 日期 | 东北证券 | 圆海证券 | 圆泰海通证券 | 开源证券 | 西南证券 | 招商证券 | 中信建投 | 中原证券 |

|---|---|---|---|---|---|---|---|---|

| 2024-04-01 | 66000.00 | |||||||

| 2024-04-27 | 69000.00 | |||||||

| 2025-03-03 | 39500.00 | |||||||

| 2025-03-15 | 25000.00 | 32000.00 | ||||||

| 2026-01-07 | 31000.00 | |||||||

| 2026-01-15 | 32000.00 | 44000.00 | ||||||

| 2026-01-25 | 71000.00 | |||||||

| 2026-02-01 | 81500.00 | |||||||

| 2026-02-15 | 82000.00 | |||||||

| 2026-02-25 | 82500.00 | |||||||

| 2026-03-01 | 71000.00 | |||||||

| 2026-03-15 | 67000.00 | |||||||

| 2026-03-25 | 71000.00 | |||||||

| 2026-04-01 | 72000.00 | |||||||

| 2026-04-15 | 72500.00 | |||||||

| 2026-04-27 | 73000.00 | |||||||

| 2026-05-01 | 73500.00 | |||||||

| 2026-05-15 | 74000.00 | |||||||

| 2026-05-25 | 74500.00 |

④风险提示:产品价格下跌、原材料价格波动、下游市场需求不及预期。

每股收益(EPS)(元)

ROE(%)

市盈丰(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

关联个股

资产负债率(%)

毛利率(%)

总资产周转率(次)

主流机构投资者眼中的“价值研报”

立即购买

Image

拼接预览