Message Detail

财联VIP专栏【风口研报·公司】公司作为创新药“卖铲者”上游行业需求高景气,且国际化与创新业务进入兑现期,一季度业绩......

AI Report

AI 简报

以下是根据您提供的 message.md 原文整理的结构化简报。

---

药康生物 (688046) 简报

核心结论

公司作为创新药研发的上游“卖铲者”,受益于全球新药研发高景气度,对高附加值创新模型的需求持续扩容。国际化战略与创新业务(全资子公司纽迈生物)正进入业绩兑现期,驱动公司2026年一季度业绩大幅增长,利润有望加速释放。

关键信息

- 业绩表现:2026年Q1实现营业收入2.08亿元,同比增长21.79%;归母净利润0.47亿元,同比增长57.12%。2025年全年营收7.93亿元(+15.51%),归母净利润1.43亿元(+29.88%)。

- 海外布局:美国圣地亚哥新总部已于2025年6月启用,以增强对北美客户需求的本地化快速响应能力,拓展全球服务网络。

- 创新业务:全资子公司纽迈生物在2025年开启商业化元年,搭建了全人源抗体发现平台,并通过平台授权、分子授权等灵活模式寻求与创新药企广泛合作。

- 业绩预测:华源证券预计公司2026-2028年归母净利润分别为1.98/2.71/3.49亿元,同比增速分别为38.47%/37.34%/28.72%。

潜在影响

- 公司作为药物研发“卖铲者”,其业绩增长直接受益于下游创新药研发投入的持续增长,商业模式具备较强韧性。

- 纽迈生物的抗体分子对外授权若能成功推进,可能为公司带来显著的业绩弹性,并提升估值中枢。

- 海外市场的本地化运营有助于降低服务门槛,持续获取国际药企订单,改善收入结构。

关注要点

- 纽迈生物的商业化进展,特别是对外授权项目的数量及金额。

- 高附加值创新小鼠模型的市场需求变化及公司市占率提升情况。

- 美国圣地亚哥新总部运营后,海外业务收入的增长情况。

- 行业发展不及预期、市场竞争加剧等风险。

关联个股

- 药康生物 (688046)

- 可比公司:昭衍新药、益诺思、百奥赛图

---

时代电气 (688187) 简报

核心结论

公司基本面稳健,轨道交通作为压舱石业务持续向好,新兴装备业务(半导体、汽车电驱、风光储氢)已构筑清晰明确的第二增长曲线。碳化硅(SiC)产能爬坡顺利,公司长期价值具备经营韧性支撑。

关键信息

- 轨道交通业务:为公司核心业务,增长具备长期可持续性。一方面,国内大量城轨车辆将进入大修周期,检修需求持续释放;另一方面,国铁新造动车组及机车招标持续回暖。2026年Q1该业务收入27.01亿元,同比增长15.08%。

- 新兴业务突破:多赛道业务实现明确突破,成长路径清晰。2026年Q1半导体公司收入11.77亿元,全年IGBT+SiC业务收入端有望保持增长。

- 功率半导体前景:随着AI服务器功耗增加及800V高压直流等架构推进,碳化硅(SiC)功率器件因在高压、高频、高导热场景下的优越性能,需求有望持续扩大。

- 业绩预测:华鑫证券预计公司2026-2028年EPS分别为3.37/3.75/4.16元,同比增长11.7%/11.2%/11%。

潜在影响

- 轨道交通“新造+检修”的双重需求保障,为公司提供了稳定的现金流和利润基石。

- 以半导体和新能源电驱为代表的第二增长曲线,将降低公司对单一业务的依赖,提升整体成长性。

- SiC业务的顺利发展有望使公司充分受益于AI算力中心供配电系统升级带来的新增市场。

关注要点

- 国铁集团后续动车组、机车等装备的招标量与节奏。

- 碳化硅工厂的产能爬坡进度、良率及客户导入情况。

- IGBT及SiC业务在新能源、电网、储能等领域的市场拓展和收入增长情况。

- 技术研发创新相关风险。

关联个股

- 时代电气 (688187)

---

免责声明:以上内容均基于用户提供的原文整理,不构成任何投资建议。

Content

正文

【风口研报·公司】公司作为创新药“卖铲者”上游行业需求高景气,且国际化与创新业务进入兑现期,一季度业绩大幅增长;另有公司半导体+汽车电驱+风光储氢构筑第二增长曲线,业务增长具备长期可持续性

风口研报

《风口研报》今日导读 微信扫码 大V实盘 视频直播 海量资讯作文免费看

1、药康生物(688046):①公司具备领先的模式动物平台,当前全球新药研发热度高,公司创新模型需求持续扩容,海外业务布局多年,进入收获加速期;②公司积极拓展海外市场,美国圣地亚哥新总部已于2025年6月启用,实现对北美客户需求的本地化快速响应;③2026年Q1公司实现营业收入2.08亿元,同比增长21.79%;归母净利润0.47亿元,同比增长57.12%;④华源证券刘闯考虑到公司国际化与创新业务进入兑现期,利润有望加速释放,预计公司2026-2028年归母净利润分别为1.98/2.71/3.49亿元,同比增速分别为38.47%/37.34%/28.72%,首次覆盖;⑤风险提示:行业发展不及预期等。

2、时代电气(688187):①轨道交通作为公司核心压舱石业务,一方面检修业务需求持续释放,另一方面国铁新造招标持续回暖,业务增长具备长期可持续性;②公司多赛道新兴业务均实现明确突破,成长路径清晰,其中一季度半导体公司收入11.77亿元,且碳化硅工厂爬产顺利;③华鑫证券尤少炜看好公司基本盘稳固,经营韧性筑底长期价值,预计2026-28年实现EPS分别为3.37/3.75/4.16元,同比增长11.7%/11.2%/11%;④风险因素:技术研发创新风险。

主题

公司作为创新药“卖铲者”上游行业需求高景气,且国际化与创新业务进入兑现期,一季度业绩大幅增长

华源证券刘闯最新跟踪覆盖药康生物,公司具备领先的模式动物平台,当前行业景气度提升,创新模型需求持续扩容,海外业务布局多年,进入收获加速期。

2025年公司实现营收7.93亿元(同比+15.51%),归母净利润1.43亿元(同比+29.88%);26Q1公司实现营业收入2.08亿元,同比增长21.79%;归母净利润0.47亿元,同比增长57.12%。

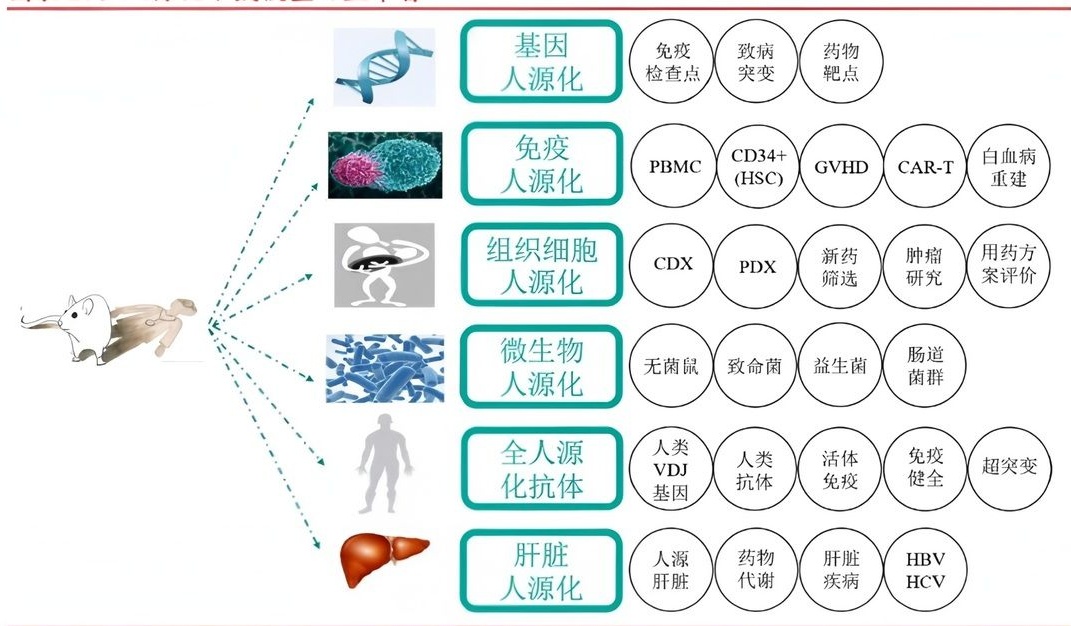

图表20:人源化小鼠模型日益丰富

基因

人源化

免疫

PBMC

免疫

检查点

免疫

CD34+

(HSC)

致病

突变

药物

靶点

白血病

CAR-T

重建

组织细胞

人源化

CDX

PDX

新药

筛选

肿瘤

研究

用药方

案评价

微生物

人源化

无菌鼠

致命菌

益生菌

肠道

菌群

全人源

化抗体

人类

VDJ

基因

人类

抗体

活体

免疫

健全

超突变

肝脏

人源化

代谢

肝脏

药物

疾病

HBV

HCV

当前全球制药研发费用持续增长,新药研发热度高,驱动上游模式动物需求扩容:全球新药研发的持续进展,带动对高附加值创新模型需求的增长。

公司旗下纽迈生物已帮助国内外多家药物研发企业完成全人源抗体发现,实现了高质量交付,部分预研项目已成功授权给海外药企。

公司积极拓展海外市场,美国圣地亚哥新总部已于2025年6月启用,实现对北美客户需求的本地化快速响应,进一步拓展公司的全球服务能力。

预计公司2026-2028年归母净利润分别为1.98/2.71/3.49亿元,同比增速分别为38.47%/37.34%/28.72%,取昭衍新药、益诺思和百奥赛图为可比公司,考虑到公司国际化与创新业务进入兑现期,利润有望加速释放,首次覆盖。

| cset.cntheisms.com | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 | 一手资讯 同步更新 全网最全最真最快最及时 |

|---|---|---|---|---|---|

| 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) | 盈利预测与估值(人民币) |

| 2024 | 2025 | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 687 | 793 | 944 | 1,124 | 1,343 |

| 同比增长率(%) | 10.39% | 15.51% | 19.00% | 19.08% | 19.43% |

| 归母净利润(百万元) | 110 | 143 | 198 | 271 | 349 |

| 同比增长率(%) | -30.89% | 29.88% | 38.47% | 37.34% | 28.72% |

| 每股收益(元/股) | 0.27 | 0.35 | 0.48 | 0.66 | 0.85 |

| ROE(%) | 5.14% | 6.40% | 8.38% | 10.69% | 12.62% |

| 市盈率(P/E) | 77.99 | 60.05 | 43.37 | 31.58 | 24.53 |

全球新药研发的持续进展,带动实验动物小鼠模型需求增加,小鼠模型需求增加除了体现在数量的增长,更主要体现在对高附加值创新模型需求的增长。随着新一代动物模型对真实世界模拟程度的不断提高,小鼠模型在药物研发环节的使用场景也有望拓展,逐步提升行业天花板。

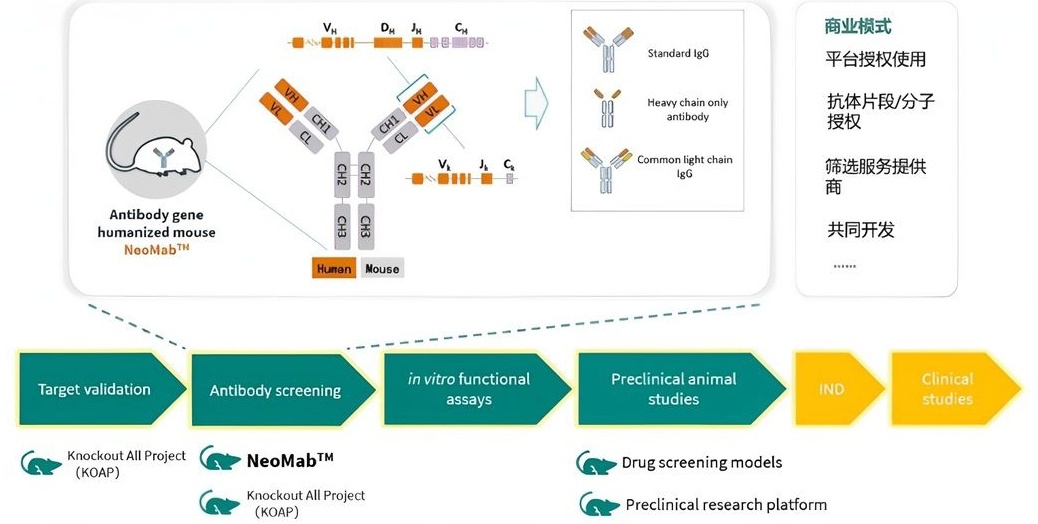

二、全资子公司纽迈生物商业化元年开启,对外授权有望贡献业绩弹性

公司2023年依托自主知识产权的全人源抗体转基因模型NeoMab™成立纽迈生物。2025年为纽迈生物的商业化元年,已完成NeoMab-IgG、NeoMab-CLC及NeoMab-HC系列模型的研发及验证,搭建了全人源共轻链及单重链抗体发现平台。

图表 24:纽迈生物主营业务

商业模式

平台授权使用

Target validation

Knockout All Project (KOAP)

Heavy chain only antibody

抗体片段/分子授权

Common light chain IgG

筛选服务提供商

in vitro functional assays

Preclinical animal studies

Drug screening models

Preclinical research platform

2026年,纽迈生物重点推进商业化,寻求与国内外创新药企广泛合作,采用自研立项靶点抗体片段/分子授权、平台授权使用、提供筛选服务等灵活的商业模式,扩大商业生态圈。

主題二

公司压舱石业务稳健向好,半导体+汽车电驱+风光储氢构筑第二增长曲线,业务增长具备长期可持续性

随着AI服务器功耗增加及机柜功率密度提升,碳化硅SiC功率器件因其在高压高频场景下的优越性能,需求有望随800VHVDC架构推进而扩大。

此外,SiC在超高功率密度封装中的高导热特性使其成为解决先进封装中热管理和可靠性的理想选择。

近日,华鑫证券尤少炜首次覆盖时代电气,公司轨道交通基本盘稳健向好,新造招标回暖驱动业绩稳步增长,且碳化硅工厂

爬产顺利,看好半导体、汽车电驱、风光储氢构筑第二增长曲线。

交通作为公司核心压舱石业务,一方面检修业务需求持续释放,另一方面国铁新造招标持续回暖,业务增长具备长期可性。

兴业务均实现明确突破,成长路径清晰,其中一季度半导体公司收入11.77亿元,全年IGBT+SiC业务收入端有势。

尤少炜看好公司基本盘稳固,经营韧性筑底长期价值,预计2026-28年实现EPS分别为3.37/3.75/4.16元,同比增长11.7%/11.2%/11%。对应PE分别为14.6/13.2/11.8倍。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 主营收入(百万元) | 28,703 | 31,659 | 34,927 | 38,165 |

| 增长率(%) | 15.2% | 10.3% | 10.3% | 9.3% |

| 归母净利润(百万元) | 4,097 | 4,575 | 5,089 | 5,648 |

| 增长率(%) | 10.6% | 11.7% | 11.2% | 11.0% |

| 摊薄每股收益(元) | 3.02 | 3.37 | 3.75 | 4.16 |

| ROE(%) | 8.9% | 9.4% | 9.9% | 10.4% |

一、新兴业务突破,半导体、汽车电驱、风光储氢构筑第二增长曲线

公司多赛道新兴业务均实现明确突破,成长路径清晰,成为业绩增长的核心增量来源。一季度半导体公司收入11.77亿元,预计全年实现平稳至略增,全年IGBT+SiC业务收入端有望保持增长态势。

储能业务依托自主IGBT保供优势与高压技术积淀,全力开拓储能PCS市场,力争达成行业前三目标;IGBT制氢电源已在三峡、中石化等项目落地,行业领先地位稳固。

二、轨道交通基本盘稳健向好,新造招标回暖驱动业绩稳步增长

轨道交通作为公司核心压舱石业务,2026年一季度实现收入27.01亿元,较2025年同期同比增长15.08%。

尤少炜认为,公司业务增长具备长期可持续性,一方面检修业务需求持续释放,“十五五”期间国内将有超过8000列在运营城轨车辆即将进入大修或半生命周期修程。

另一方面国铁新造招标持续回暖,2025年国铁集团动车组招标278组、动力集中型动车组124组、机车485台,均较2024年实

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览