Message Detail

财联VIP专栏【大佬持仓跟踪】CPO+PCB+碳化硅,已向海外客户规模化交付800G及1.6T光模块自动化组装线,细......

AI Report

AI 简报

以下是根据原文生成的 Markdown 简报:

---

核心结论

凯格精机在全球锡膏印刷设备市场占据首位,并依托技术优势向AI光模块、先进封装及碳化硅(SiC)半导体设备等高景气赛道延伸。公司已实现800G/1.6T光模块自动化组装线的海外规模化交付,并储备了碳化硅晶圆测试与芯片分选设备,未来增长动能明确。

关键信息

- 市场地位:2024年全球锡膏印刷设备市场份额为21.2%,全球第一,领先ASMPT(18.9%)和ITW(16.4%)。主要客户包括富士康、华为、比亚迪及伟创力等。

- AI光模块:已向海外客户规模化交付800G及1.6T光模块自动化组装线,该方案为业界首个全自动化方案,组装精度达±25μm,良率稳定在97%以上。

- 先进封装与第三代半导体:在先进封装领域推出“印刷+植球+检测+补球”一体化整线解决方案,并前瞻性储备了3D钢网印刷及智能点锡技术。同时,公司已储备面向新能源汽车等领域的碳化硅晶圆老化测试及芯片分选设备。

- 财务表现:2025年经营性现金流净额1.64亿元,同比增长301.92%,现金状况大幅改善。合同负债1.31亿元,较年初增长30.19%。券商预测公司2026年归母净利润将同比翻倍至3.76亿元。

潜在影响

- 业绩驱动:AI驱动的数据中心建设持续拉动高速光模块需求,公司自动化组装线有望持续放量,成为核心增长极。

- 技术卡位:在CoWoS/CoWoS先进封装技术演进及碳化硅功率器件需求爆发背景下,公司提前储备的相关装备技术若实现突破,将打开新成长空间。

- 财务质量:现金流大幅改善和合同负债增加,预示公司在手订单饱满,未来收入确认的确定性较强,有助于提升市场估值中枢。

关注要点

- 光模块设备订单持续性:需跟踪800G/1.6T组装线的后续订单获取及客户拓展情况,验证其增长能否持续超越行业平均速度。

- 碳化硅设备商业化进展:碳化硅晶圆测试与分选设备目前仍处于储备阶段,需关注其何时通过客户验证并形成实质收入。

- 第二季度及全年业绩兑现:需验证公司收入与利润能否达到券商预测的高增速(2026年营收预计增长59.1%),以及毛利率能否如期提升至42.4%。

关联个股

- 凯格精机

Content

正文

【大佬持仓跟踪】CPO+PCB+碳化硅,已向海外客户规模化交付800G及1.6T光模块自动化组装线,细分设备市占率全球第一,这家公司储备了碳化硅晶圆测试和芯片分选设备

电报解读

2026.05.14 11:34 星期四

陈文凯自2024年2月任华泰柏瑞质量精选混合基金经理。该基金一季报显示,其第七大持仓股为凯格精机,股票持仓占比为5.99%。

持仓公司解析

· 凯格精机

1、锡膏印刷设备市场全球第一,客户包括富士康、华为、伟创力等

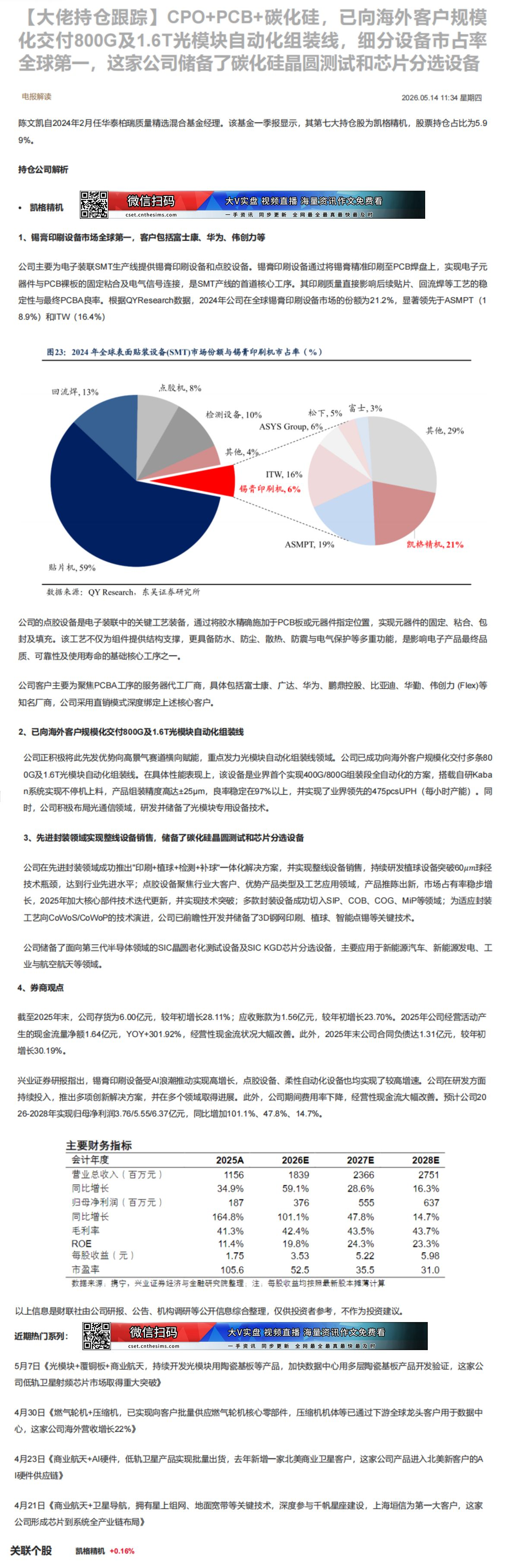

公司主要为电子装联SMT生产线提供锡膏印刷设备和点胶设备。锡膏印刷设备通过将锡膏精准印刷至PCB焊盘上,实现电子元器件与PCB裸板的固定粘合及电气信号连接,是SMT产线的首道核心工序。其印刷质量直接影响后续贴片、回流焊等工艺的稳定性与最终PCBA良率。根据QYResearch数据,2024年公司在全球锡膏印刷设备市场的份额为21.2%,显著领先于ASMPT(18.9%)和ITW(16.4%)

图23: 2024年全球表面贴装设备(SMT)市场份额与锡膏印刷机市占率(%)

| 熔融材料 | 13% |

|---|

数据来源:QY Research,东吴证券研究所

公司的点胶设备是电子装联中的关键工艺装备,通过将胶水精确施加于PCB板或元器件指定位置,实现元器件的固定、粘合、包封及填充。该工艺不仅为组件提供结构支撑,更具备防水、防尘、散热、防震与电气保护等多重功能,是影响电子产品最终品质、可靠性及使用寿命的基础核心工序之一。

公司客户主要为聚焦PCBA工序的服务器代工厂商,具体包括富士康、广达、华为、鹏鼎控股、比亚迪、华勤、伟创力(Flex)等知名厂商,公司采用直销模式深度绑定上述核心客户。

2、已向海外客户规模化交付800G及1.6T光模块自动化组装线

公司正积极将此先发优势向高景气赛道横向赋能,重点发力光模块自动化组装线领域。公司已成功向海外客户规模化交付多条800G及1.6T光模块自动化组装线。在具体性能表现上,该设备是业界首个实现400G/800G组装段全自动化的方案,搭载自研Kaban系统实现不停机上料,产品组装精度高达±25μm,良率稳定在97%以上,并实现了业界领先的475pcsUPH(每小时产能)。同时,公司积极布局光通信领域,研发并储备了光模块专用设备技术。

3、先进封装领域实现整线设备销售,储备了碳化硅晶圆测试和芯片分选设备

公司在先进封装领域成功推出"印刷+植球+检测+补球"一体化解决方案,并实现整线设备销售,持续研发植球设备突破60μm球径技术瓶颈,达到行业先进水平;点胶设备聚焦行业大客户、优势产品类型及工艺应用领域,产品推陈出新,市场占有率稳步增长,2025年加大核心部件技术迭代更新,并实现技术突破;多款封装设备成功切入SIP、COB、COG、MiP等领域;为适应封装工艺向CoWoS/CoWoS的技术演进,公司已前瞻性开发并储备了3D钢网印刷、植球、智能点锡等关键技术。

公司储备了面向第三代半导体领域的SIC晶圆老化测试设备及SIC KGD芯片分选设备,主要应用于新能源汽车、新能源发电、工业与航空航天等领域。

4、券商观点

截至2025年末,公司存货为6.00亿元,较年初增长28.11%;应收账款为1.56亿元,较年初增长23.70%。2025年公司经营活动产生的现金流量净额1.64亿元,YOY+301.92%,经营性现金流状况大幅改善。此外,2025年末公司合同负债达1.31亿元,较年初增长30.19%。

兴业证券研报指出,锡膏印刷设备受AI浪潮推动实现高增长,点胶设备、柔性自动化设备也均实现了较高增速。公司在研发方面持续投入,推出多项创新解决方案,并在多个领域取得进展。此外,公司期间费用率下降,经营性现金流大幅改善。预计公司2026-2028年实现归母净利润3.76/5.55/6.37亿元,同比增加101.1%、47.8%、14.7%。

主要财务指标

| 会计年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业总收入(百万元) | 1156 | 1839 | 2366 | 2751 |

| 同比增长 | 34.9% | 59.1% | 28.6% | 16.3% |

| 归母净利润(百万元) | 187 | 376 | 555 | 637 |

| 同比增长 | 164.8% | 101.1% | 47.8% | 14.7% |

| 毛利率 | 41.3% | 42.4% | 43.5% | 43.7% |

| ROE | 11.4% | 19.8% | 24.3% | 23.3% |

| 每股收益(元) | 1.75 | 3.53 | 5.22 | 5.98 |

| 市盈率 | 105.6 | 52.5 | 35.5 | 31.0 |

数据来源:携宁,兴业证券经济与金融研究院整理:注:每股收益均按照最新股本摊薄计算

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 最 最 最 |

5月7日《光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产品开发验证,这家公司低轨卫星射频芯片市场取得重大突破》

4月30日《燃气轮机+压缩机,已实现向客户批量供应燃气轮机核心零部件,压缩机机体等已通过下游全球龙头客户用于数据中心,这家公司海外营收增长22%》

4月23日《商业航天+AI硬件,低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户,这家公司产品进入北美新客户的AI硬件供应链》

4月21日《商业航天+卫星导航,拥有星上组网、地面宽带等关键技术,深度参与千帆星座建设,上海垣信为第一大客户,这家公司形成芯片到系统全产业链布局》

Image

拼接预览