Message Detail

财联VIP专栏【研选】随着逆周期财政政策逐步发力和行业周期性向上,挖掘机国内销量增速有望继续回升;光伏银浆龙头,半导......

AI Report

AI 简报

核心结论

中美高层互动释放积极信号,但宏观数据(美国PPI超预期)凸显通胀压力。工程机械行业景气度持续回升,龙头集体涨价开启利润修复;光伏银浆龙头聚和材料通过收购成功开辟半导体材料第二成长曲线。

关键信息

- 宏观大市:

- 特朗普访华及中美财长在韩磋商,显示高层沟通渠道畅通。

- 美国4月PPI同比增长6%,远超预期,创2022年12月以来新高。

- 阿里高管称未来AI基建投入将远超3800亿元。

- 工程机械行业:

- 2026年4月挖掘机销量同比增29.8%,其中国内增34.9%,出口增23.2%。

- 三一重机、柳工、徐工机械等龙头在5月上旬集体上调挖机价格(涨幅3%-5%),基于成本上涨共振,行业从价格战转向利润修复。

- 聚和材料公司:

- 正式完成对韩国SKE空白掩模业务的收购,半导体材料(空白掩模版)第二曲线开启。

- 公司正申请港股上市,募资建设国内空白掩模版生产基地,规划总产能4万片。

- 国金证券预测公司2026年归母净利润10亿元,对应26倍PE。

潜在影响

- 工程机械:在逆周期政策发力及行业上行周期下,龙头提价若能落地,将显著改善企业利润表和现金流,经营杠杆效应有望释放。但需警惕原材料成本持续高位及海外需求波动。

- 聚和材料:收购的半导体资产(空白掩模版)国产化率极低,市场空间广阔。若产能顺利爬坡并获得国内头部客户认证,将彻底改变公司估值逻辑,从单一光伏银浆企业转型为“光伏+半导体”双轮驱动企业。港股上市进程将影响其产能扩张速度。

关注要点

- 中美关系:何立峰副总理与美财长贝森特在韩磋商的后续成果,是否涉及关税或贸易协议。

- 工程机械:后续月份挖掘机销量高频数据是否延续增长,龙头提价后的实际执行力度及市场份额变化。

- 聚和材料:国内空白掩模版生产基地的建设进度、产品客户验证及导入情况。

- 宏观风险:美国4月PPI数据超预期可能预示着更广泛的通胀压力,美联储货币政策动向值得关注。

关联个股

- 三一重工

- 柳工

- 徐工机械

- 聚和材料

Content

正文

研选

2026.05.14 07:01 星期四

【研选·大事件——读懂大市】

1、美国总统特朗普5月13日晚乘专机抵达北京,开始对中国进行国事访问。国家副主席韩正前往机场迎接。

2、当地时间5月13日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特在韩国举行经贸磋商。

3、韩国总统李在明5月13日在首尔总统府会见国务院副总理何立峰。

4、阿里吴泳铭:未来AI基建的投入资金会远远超过3800亿元。

5、美国4月PPI同比增长6%,为2022年12月以来新高,超市场预期。

【研选·行业】

工程机械|随着逆周期财政政策逐步发力和行业周期性向上,挖掘机国内销量增速有望继续回升

据中国工程机械工业协会对挖掘机主要制造企业统计,2026年4月销售各类挖掘机28745台,同比+29.8%。其中,国内销量16920台,同比+34.9%;出口11825台,同比+23.2%。2026年1-4月,共销售挖掘机102081台,同比+22.2%。其中,国内销量56499台,同比+15%;出口45582台,同比+32.5%。

国泰海通证券肖群稀认为,随着逆周期财政政策逐步发力和行业周期性向上,挖掘机国内销量增速有望继续回升,且龙头公司海外布局完善,逐步进入收获期,行业经营杠杆有望逐步释放,看好三一重工、柳工、徐工机械等。

2026年5月上旬,多家工程机械龙头开启集体调价窗口。三一重机率先于5月1日发函,宣布自5月15日起挖机提价5%;柳工、徐工紧随其后于5月8日同步宣涨,分别自5月20日、6月1日起执行,涨幅分别为5%及3%-5%。本轮涨价系龙头基于对钢材、橡胶等原材料成本上涨的共振反馈,行业竞争逐渐从价格内卷向利润修复模式切换。

风险提示:宏观经济和市场需求波动风险、贸易摩擦加剧风险、市场竞争加剧等、海外需求下滑。

【研选·公司】

回

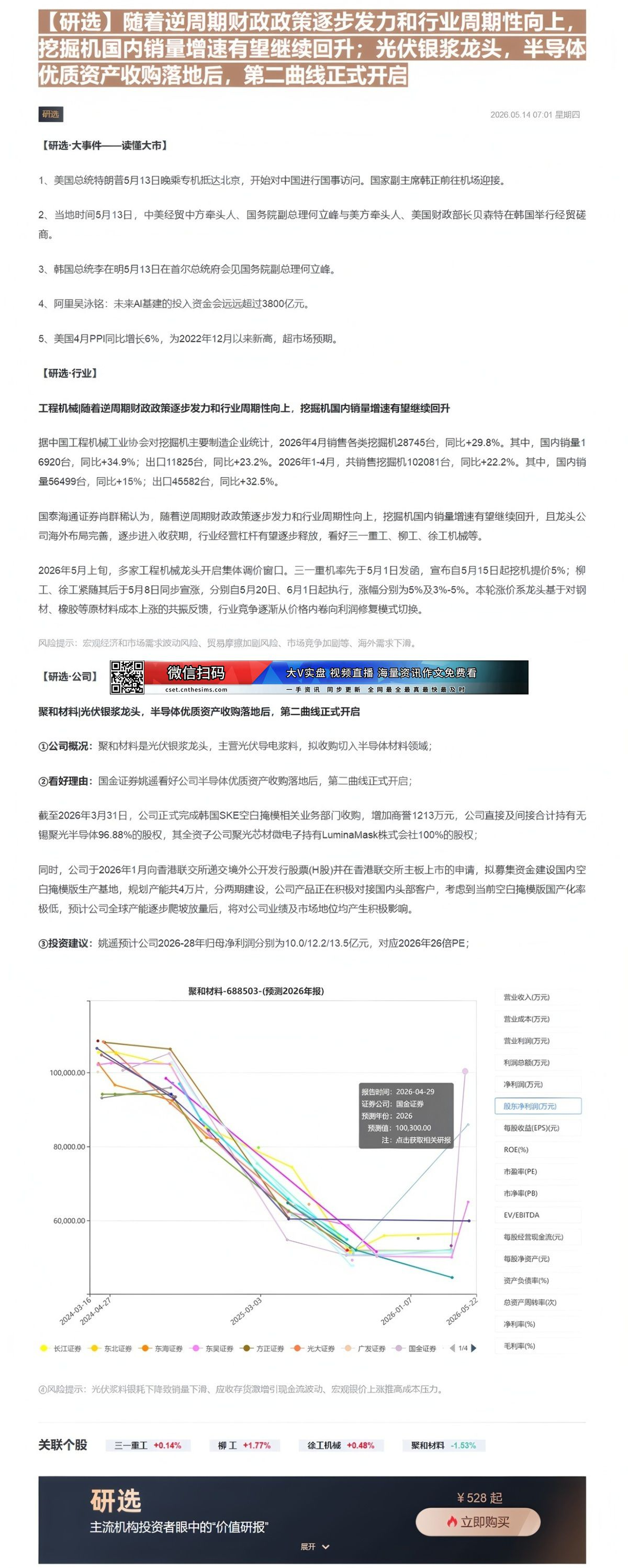

和材料|光伏银浆龙头,半导体优质资产收购落地后,第二曲线正式开启

①公司概况:聚和材料是光伏银浆龙头,主营光伏导电浆料,拟收购切入半导体材料领域;

②看好理由:国金证券姚遥看好公司半导体优质资产收购落地后,第二曲线正式开启;

截至2026年3月31日,公司正式完成韩国SKE空白掩模相关业务部门收购,增加商誉1213万元,公司直接及间接合计持有无锡聚光半导体96.88%的股权,其全资子公司聚光芯材微电子持有LuminaMask株式会社100%的股权;

同时,公司于2026年1月向香港联交所递交境外公开发行股票(H股)并在香港联交所主板上市的申请,拟募集资金建设国内空白掩模版生产基地,规划产能共4万片,分两期建设,公司产品正在积极对接国内头部客户,考虑到当前空白掩模版国产化率极低,预计公司全球产能逐步爬坡放量后,将对公司业绩及市场地位均产生积极影响。

③投资建议:姚遥预计公司2026-28年归母净利润分别为10.0/12.2/13.5亿元,对应2026年26倍PE;

聚和材料-688503-(预测2026年报)

| 日期 | 东北证券 | 东海证券 | 东吴证券 | 方正证券 | 光大证券 | 广发证券 | 国金证券 |

|---|---|---|---|---|---|---|---|

| 2024-03-16 | 102000.00 | 104000.00 | 101000.00 | 103000.00 | 104000.00 | 102000.00 | 100000.00 |

| 2024-04-27 | 92000.00 | 94000.00 | 92000.00 | 92000.00 | 102000.00 | 100000.00 | 100000.00 |

| 2025-03-03 | 80000.00 | 78000.00 | 70000.00 | 70000.00 | 62000.00 | 60000.00 | 55000.00 |

| 2026-01-07 | 55000.00 | 52000.00 | 50000.00 | 50000.00 | 50000.00 | 50000.00 | 50000.00 |

| 2026-05-22 | 60000.00 | 55000.00 | 50000.00 | 50000.00 | 65000.00 | 100000.00 | 85000.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

④风险提示:光伏浆料银耗下降致销量下滑、应收存货激增引现金流波动、宏观银价上涨推高成本压力。

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

EV/EBITDA

每股经营现金流(元)

每股净资产(元)

关联个股

资产负债率(%)

毛利率(%)

总资产周转率(次)

净利率(%)

研选

¥528起

主流机构投资者眼中的“价值研报”

展开

Image

拼接预览