Message Detail

财联VIP专栏【电报解读】AI转型加速,腾讯一季度净利润同比增长11%,资本开支达370亿元!机构称云服务成本的上升......

AI Report

AI 简报

好的,这是根据您提供的原文生成的中文 Markdown 简报。

核心结论

腾讯2026年第一季度业绩稳健,传统业务盈利强劲,为激进的AI战略投入提供了坚实基础。随着腾讯云率先涨价,云服务市场正从“价格战”转向“价值收割”,算力供不应求是根本驱动力。这一趋势对算力基建与硬件供应商构成直接且显著的利好,相关产业链的订单确定性和业绩兑现能力有望增强。

关键信息

- 腾讯财务业绩:

- 整体表现:第一季度营收1,964.6亿元,同比增长9.1%;营业利润673.8亿元,同比增长17%;调整后净利润679.1亿元,同比增长11%。

- AI投入影响:新AI产品投入对短期利润率有影响,若剔除相关影响,非国际财务报告准则经营盈利同比增长达17%。

- 资本开支:原文提及腾讯资本开支达370亿元,显示了在基础设施方面的巨大投入。

- AI战略与产品进展:

- 管理层态度:马化腾表示腾讯AI正逐步驶入发展轨道;总裁刘炽平称2025年AI新品投入为180亿元,今年至少翻倍。

- 产品里程碑:AI研发团队重构了基础设施,Hy3 preview模型在同等参数规模中性能领先;WorkBuddy已成为中国使用最广的效率AI智能体服务。

- 云服务市场趋势:

- 涨价潮:腾讯云于3月13日上调智能体开发平台计费,标志着国内云厂商进入AI商业化收获期。此前,亚马逊AWS和谷歌云也已启动全球性涨价。

- 根本原因:金元证券分析指出,云厂商涨价的根本原因是算力供不应求。

- 价值凸显:在AI Agent时代,拥有高质量、垂直行业数据的公司在合作中将具备更强的议价权。

潜在影响

- 对算力基建与硬件商(显著利好):云服务成本上升直接反映了算力供不应求的现状,将直接提振上游服务器、芯片、数据中心设备等硬件供应商的订单量和业绩增长确定性。

- 对国产算力(加速渗透):海外云厂商涨价及地缘因素,将为华为昇腾、寒武纪等国产算力替代方案打开更大的商业化渗透空间。

- 对AI软件商(短期承压):上游算力成本增加会向下游传导,不具备强成本转嫁能力的AI软件企业将面临估值和盈利压力。

- 对IT服务商(新增需求):企业为应对上升的云成本,对“云成本治理(FinOps)”等架构优化和咨询服务的需求将大幅增长。

关注要点

- 腾讯AI投入转化率:需持续跟踪“翻倍投入”后,在新产品用户增长、商业化变现以及对核心业务(广告、云)的赋能效果。

- 云服务涨价持续性:关注其他国内云厂商是否会跟进涨价,以及市场对这一趋势的接受程度,这决定了算力产业链的景气度周期。

- 国产算力业绩兑现:关注华为昇腾、寒武纪等国产算力公司的订单交付情况及市场份额提升能否在财报中得到验证。

- “Token概念”与数据资产:留意拥有高质量垂直行业数据的上市公司,其数据资产价值重估及议价权提升带来的投资机会。

关联个股

- 华勤技术:公司是阿里、腾讯、字节等头部客户的核心供应商,具备从板卡到AI服务器的全栈式服务能力。

- 浪潮信息:国内领先的AI计算平台供应商,为百度、阿里、腾讯等提供计算力支撑。

- 科华数据:与腾讯云在数据中心领域有深入合作,其UPS、高压直流等产品在腾讯数据中心多个项目中有所应用。

Content

正文

【电报解读】AI转型加速,腾讯一季度净利润同比增长11%,资本开支达370亿元!机构称云服务成本的上升对于算力基建与硬件类企业将形成直接利好,这家公司产品在腾讯数据中心多个项目中有应用

电报解欧

2026 05.13 17.47 星期三

Ⅱ 电报内容

【腾讯控股:若剔除新AI产品一季度非国际财务报告准则经营盈利同比增长17%】财联社5月13日电,腾讯控股发布业绩报告称,2026年第一季的经营盈利同比增长17%至人民币674亿元。非国际财务报告准则经营盈利同比增长9%至人民币756亿元。若剔除新AI产品(Hy、元宝、CodeBuddy、WorkBuddy及QClaw),非国际财务报告准则经营盈利同比增长17%至人民币844亿元。

∥ 电报解读

腾讯控股第一季度营收1,964.6亿元,同比增长9.1%,预估1,993.9亿元;营业利润673.8亿元,同比增长17%,预估656.5亿元;调整后净利润679.1亿元,同比增长11%,预估678.3亿元;调整后每股收益7.517元,同比增长12%。

一、马化腾称腾讯AI正逐步驶入发展轨道

在今日的腾讯股东大会上,腾讯董事会主席兼首席执行官马化腾表示,腾讯早期在AI领域的基础能力并非突出,近年通过人才建设、团队管理与内部培训持续补全短板,如今正逐步驶入发展轨道。

对于腾讯未来在AI方面的投入,腾讯总裁刘炽平曾在今年3月的电话会议上表示,2025年腾讯在AI新产品上投入了180亿元,今年至少翻倍。

财报显示,腾讯控股本季度在新AI产品上取得了显著突破,并持续以AI赋能核心业务增长。重组后的AI研发团队重构了AI基础设施,搭建了Hy3 preview模型,在同等参数规模的模型中性能领先,兼具实用性与性价比;自4月28日以来,其在OpenRouter的token消耗量排行榜上稳居前列。

此外,腾讯效率AI智能体解决方案已初见成效,WorkBuddy目前是中国使用最广的效率AI智能体服务。“我们的核心业务在用户粘性、收入及盈利上持续增长,既为AI投入提供了充裕的现金流支持,也为AI的落地应用奠定了丰富的场景基础。”据悉,今年以来,腾讯累计上线数十款通用和垂直场景Agent,除了3月底推出的WorkBuddy,元宝、Ima、QQ浏览器等产品也加速Agent能力升级。

二、云服务成本的上升对于算力基础与硬件类企业将形成直接利好

腾讯云宣布自3月13日起对其智能体开发平台的计费策略进行深度调整,自研核心模型等大幅涨价,事件标志着国内云厂商正式结束以“价格战”获客的发展阶段,全面进入了AI商业化收获期。业内认为,以全球来看,腾讯云此次涨价并非个案。在今年1月,亚马逊AWS已率先上调EC2机器学习实例价格,紧跟着由今年5月开始,谷歌云也将调高全球数据传输费。腾讯云此次价格调整也显现出中国市场正在与全球云服务的“结构性涨价潮”接轨的趋势。

金元证券周强分析指出,云厂商涨价的根本原因是算力供不应求,云服务成本的上升对于算力基建与硬件类公司将形成直接利好。随着海外云(AWS、谷歌)的提价及地缘因素对行业发展的干扰,华为昇腾、寒武纪、海光信懋等国产算力标的的商业化渗透率有望进一步的加速提升。在市场上,"Token"概念股或将成为资本市场的新焦点。在AI Agent时代,数据资产价值开始凸显,而且随着AI训练和推理成本的进一步上涨,拥有高质量、垂直行业数据的上市公司在合作中将具备更强的议价权。

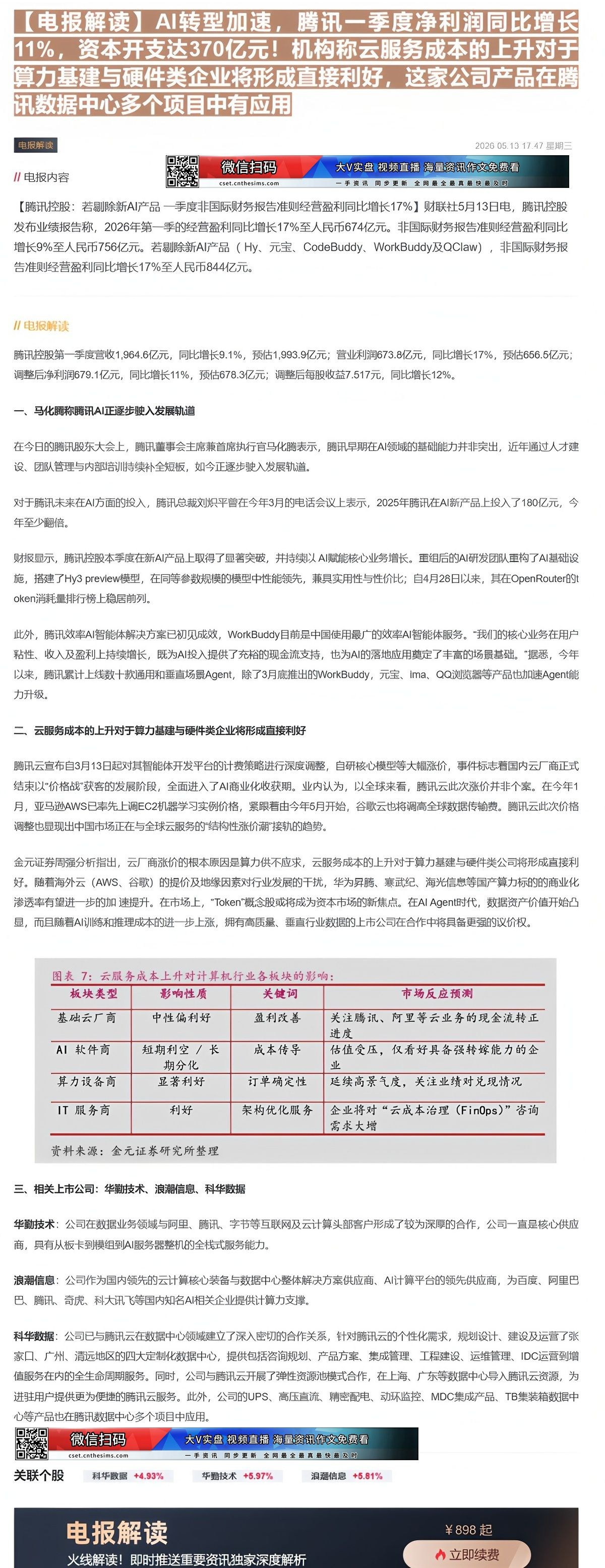

图表 7:云服务成本上升对计算机行业各板块的影响:

| 板块类型 | 影响性质 | 关键词 | 市场反应预测 |

|---|---|---|---|

| 基础云厂商 | 中性偏好 | 盈利改善 | 关注腾讯、阿里等云业务的现金流转正进度 |

| AI软件商 | 短期利空 / 长期分化 | 成本传导 | 估值受压,仅看好具备强转嫁能力的企业 |

| 算力设备商 | 显著利好 | 订单确定性 | 延续高景气度,关注业绩对兑现情况 |

| IT服务商 | 利好 | 架构优化服务 | 企业将对“云成本治理(FinOps)”咨询需求大增 |

资料来源:金元证券研究所整理

三、相关上市公司:华勤技术、浪潮信息、科华数据

华勤技术:公司在数据业务领域与阿里、腾讯、字节等互联网及云计算头部客户形成了较为深厚的合作,公司一直是核心供应商,具有从板卡到模组到AI服务器整机的全栈式服务能力。

浪潮信息:公司作为国内领先的云计算核心装备与数据中心整体解决方案供应商、AI计算平台的领先供应商,为百度、阿里巴巴、腾讯、奇虎、科大讯飞等国内知名AI相关企业提供计算力支撑。

科华数据:公司已与腾讯云在数据中心领域建立了深入密切的合作关系,针对腾讯云的个性化需求,规划设计、建设及运营了张家口、广州、清远地区的四大定制化数据中心,提供包括咨询规划、产品方案、集成管理、工程建设、运维管理、IDC运营到增值服务在内的全生命周期服务。同时,公司与腾讯云开展了弹性资源池模式合作,在上海、广东等数据中心导入腾讯云资源,为进驻用户提供更为便捷的腾讯云服务。此外,公司的UPS、高压直流、精密配电、动环监控、MDC集成产品、TB集装箱数据中心等产品也在腾讯数据中心多个项目中应用。

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | ||

|---|---|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 | ||

| 关联个股 | 科华微露 +4.93% | 华翥技术 +5.97% | 润翘信息 +5.81% |

电报解读

火线解读!即时推送重要资讯独家深度解析

¥898 起

立即续费

Image

拼接预览