Message Detail

财联VIP专栏【风口研报·公司】光连接器需求迎8倍增长空间,分析师强call公司作为全球主要供应商有望直接受益产业扩......

AI Report

AI 简报

核心结论

- 太辰光:作为全球光连接器主要供应商,其MPO产品将直接受益于OpenAI MRC协议带来的8倍光连接器增量需求。公司已计划于2026年扩大生产规模以适配AI数据中心需求,增长确定性高。

- 嘉元科技:受益于铜箔主业复苏,一季度业绩同比、环比成倍增长。公司通过投资甲骨文主要供应商战略切入AI光模块赛道,打造第二增长曲线,打开新的成长与估值空间。

关键信息

- 太辰光:MRC协议引爆需求

- 核心事件:OpenAI联合微软、AMD等发布MRC协议及AI超算网络方案,单端口可拆分为8个低带宽端口。

- 量化影响:该架构使单台交换机端口数由64个激增至512个,光连接器需求直接扩大8倍。

- 公司动态:公司是MT插芯与MPO连接器全球主要供应商,2026年将分步增加生产场地、扩大产能,并推进更适配AI数据中心需求的超小型连接器量产。

- 业绩预测:分析师预计公司2026-2028年归母净利润分别为6.80、8.97、11.53亿元,同比增速达127.56%、31.86%、28.54%。

- 嘉元科技:主业强劲+跨界光模块

- 主业表现:2025年Q1归母净利润1.21亿元,同比增长392.77%,环比增长646.28%,产能利用率超90%。

- 跨界布局:通过受让股权及增资方式,投资甲骨文主要供应商武汉恩达通,快速切入AI光模块赛道。恩达通主要产品包括400G/800G光模块,并可量产1.6T产品。

- 业绩预测:分析师预计公司2026-2028年归母净利润分别为8.21、10.83、12.55亿元,2026年同比增幅高达1340.5%。

潜在影响

- 对太辰光:MRC协议若被大规模采用,可能重塑AI算力集群的网络架构,公司作为核心无源器件供应商,营收与利润规模有望实现跨越式增长,在AI供应链中的地位进一步巩固。

- 对嘉元科技:铜箔主业的强劲复苏提供了安全边际及现金流基础。成功投资并整合光模块业务,将使公司从传统制造业向高成长性的AI赛道延伸,有望同时提升业绩与市场估值。

关注要点

- 太辰光相关:

- MRC协议在业界的后续推广力度与实际采用情况。

- 公司2026年生产场地扩大与新产能的落地节奏和良率爬坡情况。

- MPO与超小型连接器(MMC/MDC)在当前市场需求下的订单与出货量变化。

- 嘉元科技相关:

- 铜箔下游需求(尤其是新能源领域)的持续性及加工费变化趋势。

- 对武汉恩达通的投资整合进度,以及其光模块业务(特别是1.6T产品)的客户导入与放量进展。

- 铜箔主业与光模块新业务之间能否产生实质性的产业协同。

关联个股

- 太辰光(300570)

- 嘉元科技(688388)

Content

正文

【风口研报·公司】光连接器需求迎8倍增长空间,分析师强call公司作为全球主要供应商有望直接受益产业扩容,今年已开始扩大生产规模并适配AI数据中心需求;另有公司投资甲骨文主要供应商切入光模块赛道

风口研报

2026.05.13 17:26 星期三

《风口研报》今日导读

1、太辰光(300570):①近期,OpenAI与Microsoft、AMD、Broadcom、NVIDIA联合公开了MRC协议以及配套AI Supercomputer网络方案;②东北证券李玖认为,根据OpenAI提出的MRC协议,在这种高密度、多平面的连接需求下,光连接器需求直接扩大8倍;③公司作为全球MT插芯与MPO连接器的主要供应商,MPO产品直接受益于高密度布线升级,2026年将分步增加生产场地并扩大生产规模;④2026年将分步增加生产场地并扩大生产规模;⑤风险因素:光通信业务发展不及预期。

2、嘉元科技(688388):①得益于下游市场需求复苏,公司铜箔产品产销量大幅增长,目前已建成六个铜箔生产基地,位居国内铜箔企业产能规模前列;②公司获得美国大型数据库软件公司甲骨文主要供应商之一的武汉恩达通科技有限公司股权,快速切入高增长的AI光模块赛道;③西部证券杨敬梅看好公司业绩修复明显,投资新兴产业打开发展空间,预计2026-28年分别实现归母净利润8.21/10.83/12.55亿元,同比增长1340.5%/31.9%/15.9%;④风险因素:下游需求不及预期。

主題一

光连接器需求迎8倍增长空间,分析师强call公司作为全球主要供应商有望直接受益产业扩容,今年已开始扩大生产规模并适配AI数据中心需求

配AI数据中心需求

近期,OpenAI与Microsoft、AMD、Broadcom、NVIDIA联合公开了MRC协议以及配套AISupercomputer网络方案。

东北证券李玖认为,光连接器需求将直接扩大8倍,太辰光作为全球MT插芯与MPO连接器的主要供应商,有望深度受益于这一架构演进带来的产业扩容。

根据OpenAI提出的MRC协议,针对十万卡级AI集群,可以将单800G高带宽端口拆分为8个100G低带宽端口,在这种高密度、多平面的连接需求下,光连接器需求直接扩大8倍。

公司MPO产品直接受益于高密度布线升级,2026年将分步增加生产场地并扩大生产规模,同时推进MMC/MDC等超小型连接器量产,进一步适配AI数据中心对小型化、高密度连接的需求。

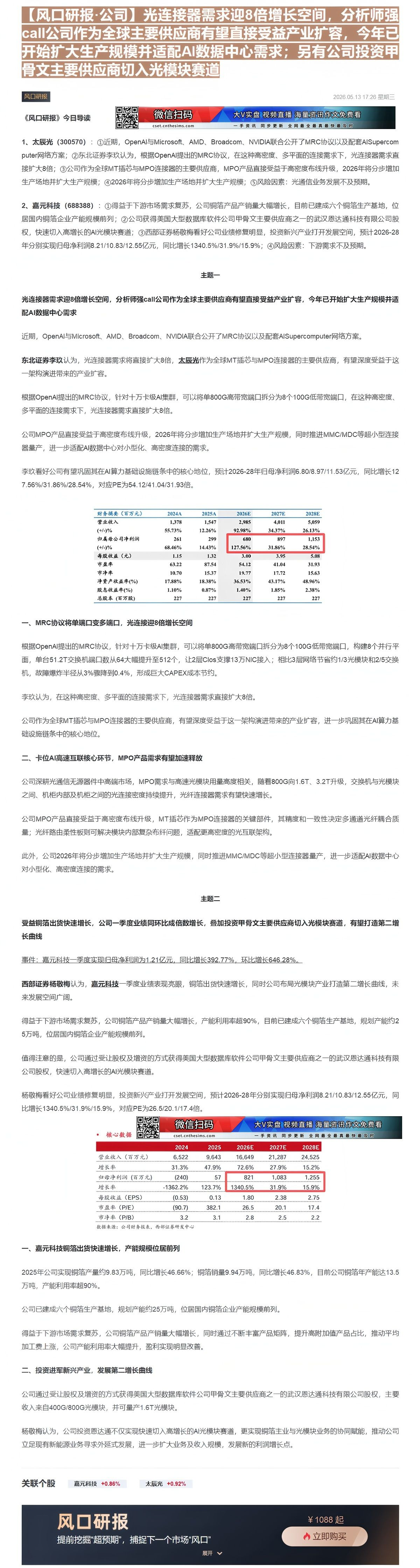

李玖看好公司有望巩固其在AI算力基础设施链条中的核心地位,预计2026-28年归母净利润6.80/8.97/11.53亿元,同比增长127.56%/31.86%/28.54%,对应PE为54.12/41.04/31.93倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 1,378 | 1,547 | 2,985 | 4,011 | 5,059 |

| (+/-)% | 55.73% | 12.26% | 92.98% | 34.37% | 26.13% |

| 归属母公司净利润 | 261 | 299 | 680 | 897 | 1,153 |

| (+/-)% | 68.46% | 14.43% | 127.56% | 31.86% | 28.54% |

| 每股收益(元) | 1.15 | 1.32 | 3.00 | 3.95 | 5.08 |

| 市盈率 | 63.22 | 87.54 | 54.12 | 41.04 | 31.93 |

| 市净率 | 10.70 | 15.37 | 19.77 | 17.72 | 15.63 |

| 净资产收益率(%) | 17.88% | 18.38% | 36.53% | 43.17% | 48.96% |

| 股息收益率(%) | 1.10% | 0.87% | 1.40% | 1.85% | 2.38% |

| 总股本(百万股) | 227 | 227 | 227 | 227 | 227 |

一、MRC协议将单端口变多端口,光连接迎8倍增长空间

根据OpenAI提出的MRC协议,针对十万卡级AI集群,可以将单800G高带宽端口拆分为8个100G低带宽端口,构建8个并行平面,单台51.2T交换机端口数从64大幅提升至512个,让2层Clos支撑13万NIC接入;相比3层网络节省约1/3光模块和2/5交换机,故障爆炸半径从3%骤降到0.4%,形成巨大CAPEX成本节约。

李玖认为,在这种高密度、多平面的连接需求下,光连接器需求直接扩大8倍。

公司作为全球MT插芯与MPO连接器的主要供应商,有望深度受益于这一架构演进带来的产业扩容,进一步巩固其在AI算力基础设施链条中的核心地位。

二、卡位AI高速互联核心环节,MPO产品需求有望加速释放

公司深耕光通信无源器件中高端市场,MPO需求与高速光模块用量高度相关,随着800G向1.6T、3.2T升级,交换机与光模块之间、机柜内部及机柜之间的光连接密度持续提升,光纤连接器需求有望快速增长。

公司MPO产品直接受益于高密度布线升级,MT插芯作为MPO连接器的关键部件,其精度和一致性决定多通道光纤耦合质量;光纤路由柔性板则可解决模块内部复杂布纤问题,适配更高密度的光互联架构。

此外,公司2026年将分步增加生产场地并扩大生产规模,同时推进MMC/MDC等超小型连接器量产,进一步适配AI数据中心对小型化、高密度连接的需求。

主題二

受益铜箔出货快速增长,公司一季度业绩同环比成倍数增长,叠加投资甲骨文主要供应商切入光模块赛道,有望打造第二增长曲线

事件:嘉元科技一季度实现归母净利润为1.21亿元,同比增长392.77%,环比增长646.28%。

西部证券杨敬梅认为,嘉元科技一季度业绩表现亮眼,铜箔出货快速增长,同时公司布局光模块产业打造第二增长曲线,未来发展空间广阔。

得益于下游市场需求复苏,公司铜箔产品产销量大幅增长,产能利用率超90%,目前已建成六个铜箔生产基地,规划产能约25万吨,位居国内铜箔企业产能规模前列。

值得注意的是,公司通过受让股权及增资的方式获得美国大型数据库软件公司甲骨文主要供应商之一的武汉恩达通科技有限公司股权,快速切入高增长的AI光模块赛道。

杨敬梅看好公司业绩修复明显,投资新兴产业打开发展空间,预计2026-28年分别实现归母净利润8.21/10.83/12.55亿元,同比增长1340.5%/31.9%/15.9%,对应PE为26.5/20.1/17.4倍

| 微信扫码 | 微信扫码 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|---|---|

| · 核心数据 | cset.cnthesims.com | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 | 一手资讯 同步更新 全网最全 最真 最快 最及时 | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

| 2024 | 2025 | 2026E | 2027E | 2028E | |

| 营业收入(百万元) | 6,522 | 9,643 | 16,649 | 21,287 | 24,525 |

| 增长率 | 31.3% | 47.9% | 72.6% | 27.9% | 15.2% |

| 归母净利润(百万元) | (240) | 57 | 821 | 1,083 | 1,255 |

| 增长率 | -1362.2% | 123.7% | 1340.5% | 31.9% | 15.9% |

| 每股收益(EPS) | (0.53) | 0.13 | 1.80 | 2.38 | 2.75 |

| 市盈率(P/E) | (90.7) | 382.1 | 26.5 | 20.1 | 17.4 |

| 市净率(P/B) | 3.2 | 3.1 | 2.8 | 2.5 | 2.2 |

一、嘉元科技铜箔出货快速增长,产能规模位居前列

2025年公司实现铜箔产量约9.83万吨,同比增长46.66%;铜箔销量9.94万吨,同比增长46.83%,目前公司铜箔年产能达13.5万吨,产能利用率超90%。

公司已建成六个铜箔生产基地,规划产能约25万吨,位居国内铜箔企业产能规模前列。

二、投资进军新兴产业,发展第二增长曲线

公司通过受让股权及增资的方式获得美国大型数据库软件公司甲骨文主要供应商之一的武汉恩达通科技有限公司股权,主要收入来自400G/800G光模块,并可量产1.6T光模块。

杨敬梅认为,公司投资恩达通不仅实现快速切入高增长的AI光模块赛道,更实现铜箔主业与光模块业务的协同赋能,推动公司立足现有新能源业务寻求外延式发展,进一步扩大业务及收入规模,发展新的利润增长点。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览