Message Detail

财联VIP专栏【风口研报·行业】美国该缺电环节未来景气度或持续10年,海外多个龙头公司一季报纷纷上调收入指引与订单,......

AI Report

AI 简报

以下是根据 message.md 原文生成的结构化中文 Markdown 简报:

---

核心结论

全球燃气轮机行业进入实质性业绩走高与扩产阶段。海外主机厂一季报业绩指引全面上调,订单量持续走高,行业景气度有望延续十年。国内部分企业已成功切入核心部件配套体系,有望同步受益于本轮扩产周期。

关键信息

- 行业需求预测:据西门子能源,全球燃气轮机年均新增装机需求已从2022财年的61GW升至2025财年的85GW,预计2026-2035年维持在90GW/年以上,乐观可达100GW/年。

- GEV 2026年Q1表现:燃气发电订单与机位预留合计达21GW;未交付订单与机位预留累计增至100GW。订单总额183亿美元,同比增长71%;收入93亿美元,同比增长16%。公司上调2026全年收入指引至445-455亿美元。

- 西门子能源表现:2026年Q2订单177.49亿欧元,同比增长29.5%;营收102.94亿欧元,同比增长8.9%。同步上调全年收入与利润增速指引。

- 国内供应链动态:

- 应流股份:重型燃机势头强劲,占2026年Q1订单的63%;自3月以来新签订单价格略有上涨;仍计划大力扩张产能。

- 万泽股份:轻型燃机势头良好。

- 两家公司均指出竞争格局有限,主要合作方包括西门子能源、安萨尔多等海外巨头。

潜在影响

- 行业景气度延长:AI数据中心、电力需求等因素驱动,燃气轮机需求高峰或持续十年,相关供应商进入长周期成长阶段。

- 国内企业业绩弹性:切入海外核心供应链的国内配套商,有望在订单增长与定价改善的双重推动下实现业绩加速。

- 产能扩张确定性增强:核心热端部件供应商已明确扩产计划,上游材料和精密制造环节的订单可见度提升。

关注要点

- 需持续跟踪GEV、西门子能源等主机厂后续季度的订单交付与实际业绩兑现情况。

- 关注国内供应商新签订单价格变化趋势及产能扩张落地节奏。

- 警惕“全球燃气轮机需求景气度不及预期”的风险。

关联个股

- 应流股份:重型燃气轮机叶片核心供应商,已披露新签订单价格微涨及扩产计划。

- 杰瑞股份:文中列为燃气轮机配套相关公司,与行业扩产周期同步。

- 万泽股份:轻型燃机叶片供应商,受益于行业整体高景气。

- 豪迈科技、鹰普精密:原文提及,为产业链相关公司,具体配套信息未详细展开。

Content

正文

风口研报

回回

2026.05.13 13:18 星期三

燃气轮机(应流股份、杰瑞股份)精要:

②据西门子能源2025年资本市场日预测,未来十年预计维持在90GW/年以上,乐观情况下可达100GW/年,燃气轮机行业进入实质性业绩走高及扩产阶段;

④风险提示:全球燃气轮机需求景气度不及预期等。

美国该缺电环节未来景气度或持续10年,海外公司一季报纷纷上调收入指引与订单,国内产业链公司已率先切入配套、或同步受益于扩产周期

西部证券张恒晅最新跟踪燃机配套行业,认为当前GEV、ENR上调业绩指引,海外燃机主机厂订单持续走高,核心热端部件供应商HWM针对燃机扩产或表明燃气轮机行业进入实质性业绩走高及扩产阶段。

GEV2026年第一季度燃气发电订单与机位预留合计达21GW,截至一季度末,燃气发电设备未交付订单与机位预留增长至100GW。

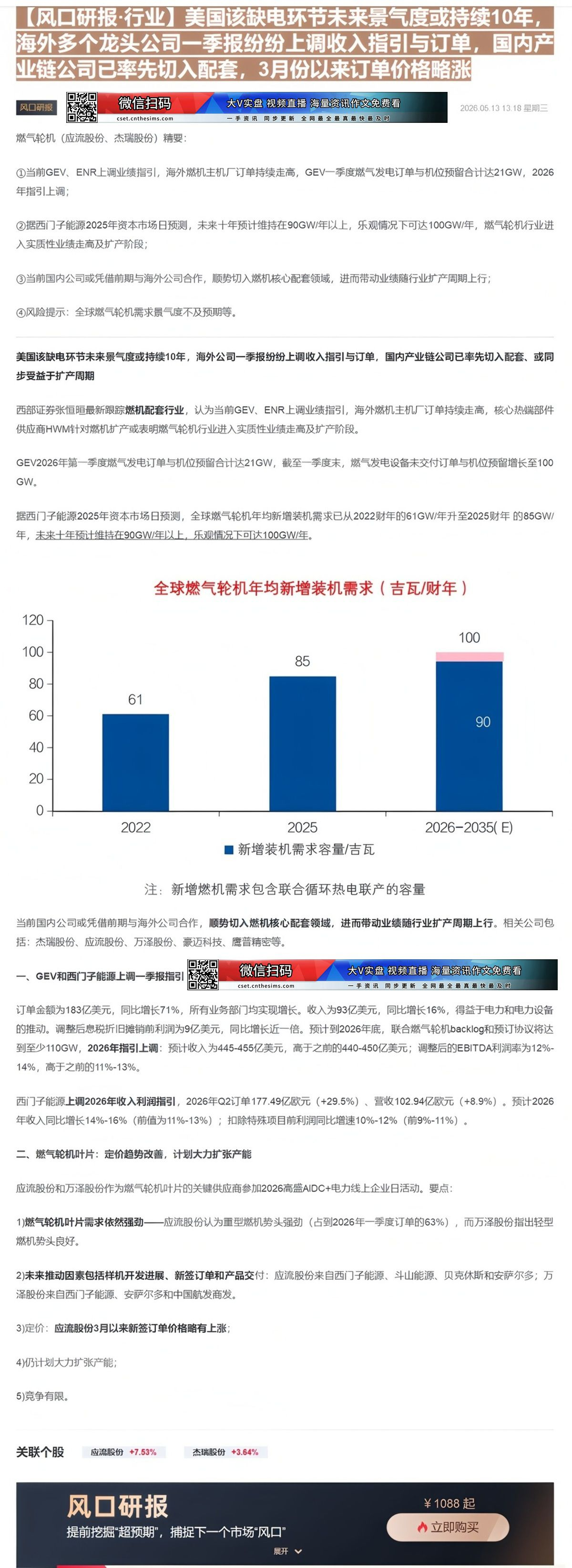

据西门子能源2025年资本市场日预测,全球燃气轮机年均新增装机需求已从2022财年的61GW/年升至2025财年的85GW/年,未来十年预计维持在90GW/年以上,乐观情况下可达100GW/年。

全球燃气轮机年均新增装机需求(吉瓦/财年)

| 新增装机需求容量/吉瓦 | |

|---|---|

| 2022 | 61 |

| 2025 | 85 |

| 2026-2035(E) | 90 |

注:新增燃机需求包含联合循环热电联产的容量

当前国内公司或凭借前期与海外公司合作,顺势切入燃机核心配套领域,进而带动业绩随行业扩产周期上行。相关公司包括:杰瑞股份、应流股份、万泽股份、豪迈科技、鹰普精密等。

| 一、GEV和西门子能源上调一季报指引 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 一、GEV和西门子能源上调一季报指引 | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 |

订单金额为183亿美元,同比增长71%,所有业务部门均实现增长。收入为93亿美元,同比增长16%,得益于电力和电力设备的推动。调整后息税折旧摊销前利润为9亿美元,同比增长近一倍。预计到2026年底,联合燃气轮机backlog和预订协议将达到至少110GW,2026年指引上调:预计收入为445-455亿美元,高于之前的440-450亿美元;调整后的EBITDA利润率为12%-14%,高于之前的11%-13%。

西门子能源上调2026年收入利润指引,2026年Q2订单177.49亿欧元(+29.5%)、营收102.94亿欧元(+8.9%)。预计2026年收入同比增长14%-16%(前值为11%-13%);扣除特殊项目前利润同比增速10%-12%(前9%-11%)。

二、燃气轮机叶片:定价趋势改善,计划大力扩张产能

应流股份和万泽股份作为燃气轮机叶片的关键供应商参加2026高盛AIDC+电力线上企业日活动。要点:

1) 燃气轮机叶片需求依然强劲——应流股份认为重型燃机势头强劲(占到2026年一季度订单的63%),而万泽股份指出轻型燃机势头良好。

2)未来推动因素包括样机开发进展、新签订单和产品交付:应流股份来自西门子能源、斗山能源、贝克休斯和安萨尔多;万泽股份来自西门子能源、安萨尔多和中国航发商发。

3)定价:应流股份3月以来新签订单价格略有上涨;

4)仍计划大力扩张产能;

5)竞争有限。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

立即购买

¥ 1088 起

Image

拼接预览