Message Detail

财联VIP专栏【掘金行业龙头】燃气轮机+绿电设备,燃气轮机国内市场份额常年保持第一,自研重型燃气轮机获得国际订单,这......

AI Report

AI 简报

以下是根据您提供的原文生成的金融资讯简报:

核心结论

全球燃气轮机市场正经历严重的供需失衡,这一景气周期为中国龙头制造商东方电气带来了历史性机遇。公司作为国内燃气轮机市场份额超70%的绝对龙头,不仅在国内市场地位稳固,其自主研发的重型燃气轮机更首次获得国际订单,标志着其技术与产品已具备全球竞争力,海外业务体量与占比有望进入快速提升的新阶段。

关键信息

- 行业供需缺口巨大:《2026燃气轮机产业发展白皮书》指出,2025年全球燃气轮机需求约90-100GW,产能仅55-60GW,供需缺口达30-40GW,此状况预计至少延续至2030年。

- 海外巨头业绩与订单强劲:受益于AI数据中心等带来的电力需求,西门子能源上调了2026财年业绩指引;GEV一季度末燃气发电设备未交付订单与机位预留高达100GW。

- 公司技术与市场双领先:东方电气燃气轮机国内市场份额常年保持在70%以上。其自主研制的F级50兆瓦重型燃气轮机(G50)已获3台哈萨克斯坦出口订单,实现了从国内到国际的关键跨越,且产品成熟度与可靠性领先国内同行。

- 业绩稳健增长:2025年公司实现归母净利润38.31亿元,同比增长31.11%。2026年一季度归母净利润15.85亿元,同比增长37.41%,增长势头加速。

- 产能扩张计划:公司董事会已同意开展自主燃机核心产能提升建设项目(一期),总投资7.39亿元,以应对旺盛的市场需求。

潜在影响

- 对公司业务的积极影响:全球供需紧平衡下,产品需求旺盛,有望推动公司燃气轮机业务营收与毛利率同步提升。券商预测到2028年,燃机业务毛利率将从2026年的12%大幅提升至23%。

- 国际市场地位的提升:自主重型燃机出口哈萨克斯坦,是进军国际市场的里程碑,有助于打破欧美巨头垄断,在全球重塑产业格局。2025年公司海外业务收入占比6.5%,未来提升空间显著。

- 产业链机会显现:海外燃机巨头订单排至2031年,其供给缺口为中国产业链企业提供了切入机会,不仅限于整机,也包含相关配套与服务。

关注要点

- 国际订单交付与开拓:需持续跟踪哈萨克斯坦项目等海外订单的交付进度,以及后续新国际订单的签署情况。

- 产能建设进度:总额7.39亿元的自主动能提升建设项目能否按期完成并投产,是公司抓住本轮景气周期的关键。

- 新产品研发进展:重点留意G80(80MW)、G200(200MW)等更大功率自主重型燃机的研发与试验进展。

- 盈利能力变化:关注燃机业务毛利率是否如券商预期般逐年显著提升,以及其对整体利润的拉动效应。

关联个股

- 东方电气(+5.66%)

(注:以上信息整理自公开研报与资讯,仅供决策参考,不构成任何投资建议。)

Content

正文

【掘金行业龙头】燃气轮机+绿电设备,燃气轮机国内市场份额常年保持第一,自研重型燃气轮机获得国际订单,这家公司海外业务的体量和占比在明显提升

公司海外业务的体量和占比在明显提升

2026第十三届航空动力和燃气轮机聚焦大会暨展览会在上海世博展览馆正式开幕。本届大会会期三日,同期配套举办专业展览、采购对接、技术交流等系列活动。大会同步发布行业研究成果,包含《2026燃气轮机产业发展白皮书》《2026航空发动机产业发展白皮书》及《全球燃气轮机产业大全暨优质供应商名录》。《2026燃气轮机产业发展白皮书》显示,2025年全球燃气轮机需求量约为90-100GW,但年产能仅为55-60GW,供需缺口高达30-40GW。《白皮书》预测,全球市场的供需失衡至少延续到2030年。

AI数据中心建设带动电力需求,燃气轮机凭借启动速度快、调峰能力强、碳排放低的优势,成为解决美国等地区电力缺口的核心选择。GEV2026年第一季度燃气发电订单与机位预留合计达21GW,截至一季度末,燃气发电设备未交付订单与机位预留增长至100GW。西门子能源26Q2业绩预告上调全年业绩指引,26财年营收增速指引从11%-13%上调至14%-16%,净利润指引从30-40亿欧元上调至40亿欧元,自由现金流指引从40-50亿欧元大幅上调至约80亿欧元。杰瑞股份3月31日、4月2日分别公告全资子公司与美国客户签署燃气轮机发电机组销售合同,金额分别为34080万美元(约合人民币23.59亿元)和30140万美元(约合人民币20.80亿元)。

龙头公司:东方电气

1、燃气轮机国内市场份额常年保持70%以上

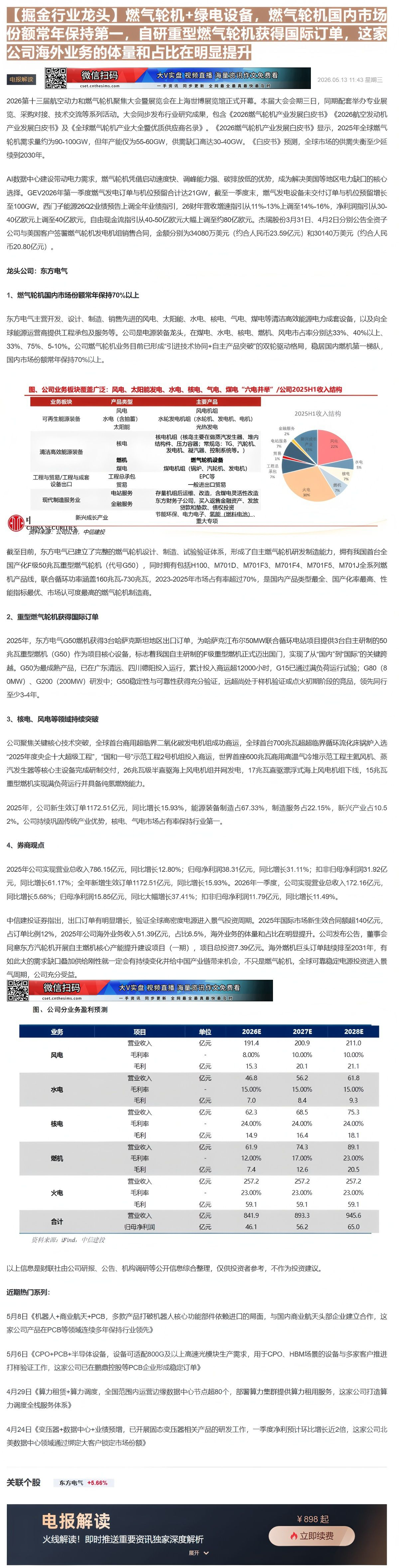

东方电气主营开发、设计、制造、销售先进的风电、太阳能、水电、核电、气电、煤电等清洁高效能源电力成套设备,以及向全球能源运营商提供工程承包及服务等。公司是电源装备龙头,在煤电、水电、核电、燃机、风电市占率分别达33%、40%以上、33%、75%、5-10%。公司燃气轮机业务目前已形成“引进技术协同+自主产品突破”的双轮驱动格局,稳居国内燃机第一梯队,国内市场份额常年保持70%以上。

图、公司业务板块覆盖广泛:风电、太阳能发电、水电、核电、气电、煤电“六电并举”/公司2025H1收入结构

| 业务板块 | 产品类型 | 主要产品 | 2025H1收入结构 |

|---|---|---|---|

| 可再生能源装备 | 风电 | 风电机组 | 2025H1收入结构 |

| 可再生能源装备 | 水电(含抽蓄) | 水轮发电机组(水轮机、发电机、电机) | 2025H1收入结构 |

| 可再生能源装备 | 太阳能 | 光热发电 | 2025H1收入结构 |

| 清洁高效能源装备 | 核电 | 核电机组(核岛主要在做蒸汽发生器、堆内结构件、压力容器;常规岛:TG、汽轮机、发电机、凝汽器、控制系统等。) | 金融服务 2% |

| 清洁高效能源装备 | 核电 | 电站服务 7% | 新兴成长产业 32% |

| 清洁高效能源装备 | 核电 | 贸易 | 水电 5% |

| 清洁高效能源装备 | 燃机 | 燃气轮机设备 | 核电 7% |

| 清洁高效能源装备 | 煤电 | 煤电机组(锅炉、汽轮机、发电机) | 水电 7% |

| 工程与贸易/工程与成套设备出口 | 工程总承包 | EPC等 | 燃机 |

| 工程与贸易/工程与成套设备出口 | 贸易 | 一般进出口贸易 | 燃机 |

| 工程与贸易/工程与成套设备出口 | 电站服务 | 存量机组后运维、改造,含煤电灵活性改造 | 燃机 |

| 现代制造服务业 | 金融服务 | 东方财务子公司,买入返售金融资产、发放贷款和垫款、债权投资 | 燃机 |

| 新兴成长产业 | 节能环保、电力电子、氢能(燃料电池)、重大专项 | 东方财务子公司,买入返售金融资产、发放贷款和垫款、债权投资 | 燃机 |

中

| 项目 | 2025H1收入占比 |

|---|---|

| 风电 | 22% |

| 核电 | 7% |

| 燃机 | 7% |

| 火电 | 30% |

| 工程总承包 | 7% |

| 水电 | 5% |

| 贸易 | 1% |

| 电站服务 | 7% |

| 金融服务 | 2% |

| 新兴产业 | 1% |

截至目前,东方电气已建立了完整的燃气轮机设计、制造、试验验证体系,形成了自主燃气轮机研发制造能力,拥有我国首台全国产化F级50兆瓦重型燃气轮机(代号G50),同时拥有包括H100、M701D、M701F3、M701F4、M701F5、M701J全系列燃机产品线,联合循环功率涵盖160兆瓦-730兆瓦,2023-2025年市场占有率超过70%,是国内产品类型最全、国产化率最高、性能指标最优、市场认可度最高的燃气轮机制造商。

2、重型燃气轮机获得国际订单

2025年,东方电气G50燃机获得3台哈萨克斯坦地区出口订单,为哈萨克江布尔50MW联合循环电站项目提供3台自主研制的50兆瓦重型燃机(G50)作为项目核心设备,标志着我国自主研制的F级重型燃机正式迈出国门,实现了从“国内”到“国际”的关键跨越。G50为最成熟产品,已在广东清远、四川德阳投入运行,累计投入商运超12000小时,G15已通过满负荷运行试验;G80(80MW)、G200(200MW)研发中;G50稳定性与可靠性获得充分验证,远超尚处于样机验证或点火初期阶段的竞品,领先同行至少3-4年。

3、核电、风电等领域持续突破

公司聚焦关键核心技术突破,全球首台商用超临界二氧化碳发电机组成功商运,全球首台700兆瓦超超临界循环流化床锅炉入选“2025年度央企十大超级工程”,“国和一号”示范工程2号机组投入商运,世界首座600兆瓦商用高温气冷堆示范工程主氦风机、蒸汽发生器等核心主设备完成研制交付,26兆瓦级半直驱海上风电机组并网发电,17兆瓦直驱漂浮式海上风电机组下线,15兆瓦重型燃机实现满负荷运行并具备纯氢燃烧能力。

2025年,公司新生效订单1172.51亿元,同比增长15.93%,能源装备制造占67.33%,制造服务占22.15%,新兴产业占10.52%。公司持续巩固传统产业优势,核电、气电市场占有率保持行业第一。

4、券商观点

2025年公司实现营业总收入786.15亿元,同比增长12.80%;归母净利润38.31亿元,同比增长31.11%;扣非归母净利润31.92亿元,同比增长61.17%;全年新增生效订单1172.51亿元,同比增长15.93%。2026年一季度,公司实现营业总收入172.16亿元,同比增长5.68%;归母净利润15.85亿元,同比大幅增长37.41%;扣非归母净利润11.79亿元,同比增长11.49%。

中信建投证券指出,出口订单有明显增长,验证全球高密度电源进入景气投资周期。2025年国际市场新生效合同额超140亿元,占订单比例12%,2025年公司海外业务收入51.39亿元,占比6.5%,海外业务的体量和占比在明显提升。公司发布公告,董事会同意东方汽轮机开展自主燃机核心产能提升建设项目(一期),项目总投资7.39亿元。海外燃机巨头订单陆续排至2031年,有如此大的需求缺口叠加供给刚性就一定会有持续变化并给中国产业链带来机会,不只是燃气轮机,全球可靠稳定电源投资进入景气周期。

气周期,

图、公司分业务盈利预测

| 业务 | 项目 | 单位 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 风电 | 营业收入 | 亿元 | 191.4 | 200.9 | 211.0 |

| 风电 | 毛利率 | - | 8.00% | 10.00% | 10.00% |

| 风电 | 毛利 | 亿元 | 15.3 | 20.1 | 21.1 |

| 水电 | 营业收入 | 亿元 | 46.8 | 56.2 | 61.8 |

| 水电 | 毛利率 | - | 15.00% | 15.00% | 15.00% |

| 水电 | 毛利 | 亿元 | 7.0 | 8.4 | 9.3 |

| 核电 | 营业收入 | 亿元 | 62.3 | 68.5 | 75.3 |

| 核电 | 毛利率 | - | 24.00% | 24.00% | 24.00% |

| 核电 | 毛利 | 亿元 | 14.9 | 16.4 | 18.1 |

| 燃机 | 营业收入 | 亿元 | 61.9 | 74.3 | 89.1 |

| 燃机 | 毛利率 | - | 12.00% | 17.00% | 23.00% |

| 燃机 | 毛利 | 亿元 | 7.4 | 12.6 | 20.5 |

| 火电 | 营业收入 | 亿元 | 257.2 | 257.2 | 257.2 |

| 火电 | 毛利率 | - | 23.00% | 23.00% | 23.00% |

| 火电 | 毛利 | 亿元 | 59.1 | 59.1 | 59.1 |

| 合计 | 营业收入 | 亿元 | 841.9 | 893.3 | 945.6 |

| 合计 | 归母净利润 | 亿元 | 46.1 | 56.2 | 65.0 |

资料来源:iFind,中信建投

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

5月8日《机器人+商业航天+PCB,多款产品打破机器人核心功能部件依赖进口的局面,与国内商业航天头部企业建立合作,这家公司产品在PCB等领域连续多年保持行业领先》

5月6日《CPO+PCB+半导体设备,设备可适配800G及以上高速光模块生产需求,用于CPO、HBM场景的设备与多家客户推进打样验证工作,这家公司已在鹏鼎控股等PCB企业形成稳定订单》

4月29日《算力租赁+算力调度,全国范围内运营边缘数据中心节点超80个,部署算力集群提供算力租用服务,这家公司打造算力调度全栈服务体系》

4月24日《变压器+数据中心+业绩预增,已开展固态变压器相关产品的研发工作,一季度净利预计环比增长近2倍,这家公司北美数据中心领域通过绑定大客户锁定市场份额》

电报解读

火线解读!即时推送重要资讯独家深度解析

展开

Image

拼接预览