Message Detail

财联VIP专栏【风口研报·公司】这家公司卡位光通信多个核心环节,光芯片具备国内稀缺的IDM能力+光纤已全产业链布局,......

AI Report

AI 简报

以下是根据您提供的原文整理的中文 Markdown 简报:

核心结论

本期研报聚焦两家在光通信及AI算力硬件领域深度布局的公司:永鼎股份凭借“光纤+光芯片+超导”三大业务引擎,在光通信全产业链及前沿科技领域占据稀缺身位;环旭电子则通过AI服务器板卡、1.6T光模块及HVDC供电系统,加速向AIDC(AI数据中心)核心供应链转型,二者均有望在AI驱动的需求浪潮中实现业绩高增。

关键信息

永鼎股份 (600105)

- 光纤业务:已形成“光棒-光纤-光缆”垂直产业链。年产950吨光纤预制棒、3600万芯光纤的技术改造项目已于2026年2月完成备案,积极扩产。

- 光芯片业务:控股子公司鼎芯光电具备国内稀缺的IDM(集成器件制造)激光器晶圆制造能力,已实现100G EML及硅光产品的批量化生产,并与国内光模块厂商合作。

- 超导业务:子公司东部超导推出适配可控核聚变场景的千米级REBCO超导带材,实现重大突破,产能正快速扩张。

- 业绩预测:浙商证券预计公司2026-2028年归母净利润分别为10亿、35亿、41亿元。

环旭电子 (601231)

- AI板卡与光模块:AI加速卡产能规划清晰,预计2025年Q4达90K/月,2026年底触及225K/月。1.6T硅光产品已发布,通过收购成都光创联补齐技术短板,并在越南规划10万只/月的800G/1.6T产能。

- 供电系统:与母公司日月光协同研发高压直流(HVDC)垂直供电系统,负责PDU研发与组装,预计2027年量产,可将供电转换效率提升约5%。

- 战略卡位:依托日月光先进封装平台,卡位北美CSP客户自研ASIC芯片供应链,规避对单一通用芯片的依赖,有望在产业链利润分配中受益。

- 业绩预测:国海证券预计公司2025-2027年归母净利润分别为18.53亿、25.08亿、37.56亿元,同比增长12%/35%/50%。

潜在影响

- 永鼎股份:AI算力、无人机等领域驱动光纤需求井喷,而光纤预制棒扩产壁垒高、周期长,供需缺口可能使光纤价格维持高位,公司积极扩产有望直接受益。同时,光芯片IDM能力的稀缺性使其在国产替代浪潮中占据优势。

- 环旭电子:AI数据中心及CSP厂商加大自研ASIC的趋势,为公司带来了结构性增长机遇。公司从板卡到光模块再到供电系统的多元化布局,有助于其深度绑定大客户,提升单机价值量。

关注要点

- 永鼎股份:光纤及光芯片扩产项目的落地进度、下游AI及光通信市场需求变化的持续性、可控核聚变技术商业化进程的不确定性。

- 环旭电子:北美CSP客户的订单获取情况、HVDC供电系统的研发与验证进度、1.6T光模块的市场导入节奏、折叠屏手机等消费电子业务对业绩的贡献度。

关联个股

- 永鼎股份

- 环旭电子

Content

正文

【风口研报·公司】这家公司卡位光通信多个核心环节,光芯片具备国内稀缺的IDM能力+光纤已全产业链布局,产能进入快速扩张期;这家公司加快1.6T光模块+AI服务器板卡产能布局,并研发HVDC垂直供电系统

风口研报

《风口研报》今日导读

微信扫码

大V实盘 视频直播 海量资讯作文免费看

1、永鼎股份(600105):①公司光纤、光芯片、超导三重驱动,光纤已形成“棒纤缆”垂直产业链,扩产积极,年产950吨光纤预制棒、3600万芯光纤项目已完成备案;②通过控股子公司鼎芯光电切入光芯片行业,已实现100GEML及硅光100mWCW HP、70mWCWHP批量化生产能力,具备国内稀缺的IDM(集成器件制造)激光器FAB(晶圆制造)工厂;③子公司东部超导推出适配可控核聚变场景的千米级REBCO超导带材,公司产能迅速扩张;④浙商证券邱世梁预计2026-2028年公司实现营业收入68、108、123亿元,实现归母净利润10、35、41亿元,对应PE分别为69、20、17倍;⑤风险提示:下游需求不及预期等。

2、环旭电子(601231):①在AI服务器板卡领域,公司产能布局前瞻,2025年Q4加速卡产能已提升至90K/M,据规划2026年上半年将提升至180K/M,年底预计触达225K/M;②在光模块领域,公司于2025年发布1.6T硅光产品,并于2026年1月完成对成都光创联的收购,补齐了光组件与光引擎的技术短板,并在越南规划了10万只/月的800G/1.6T产能;③公司与母公司日月光协同研发高压直流(HVDC)垂直供电系统。公司重点负责PDU的研发与系统组装,预计2027年完成产品验证及量产线建制;④国海证券胡剑预计公司2025-2027年实现归母净利润18.53/25.08/37.56亿元,同比增长12%/35%/50%,对应PE分别为35.29/39.52/26.39倍;⑤风险提示:下游需求不及预期,大客户创新不及预期。

这家公司卡位光通信多个核心环节,光芯片具备国内稀缺的IDM能力+光纤已全产业链布局,产能进入快速扩张期

浙商证券邱世梁最新跟踪永鼎股份,公司光纤、光芯片、超导三重驱动,卡位光通信+可控核聚变。

光纤:公司已形成“棒纤缆”垂直产业链,扩产积极,年产950吨光纤预制棒、3600万芯光纤生产技术改造项目已于2026年2月完成备案。

图14: 年产950吨光纤预制棒、3600万芯光纤生产技术改造项目已于2026年2月完成备案

| 项目名称 | 年产950吨光纤预制棒、3600万芯光纤生产技术改造项目 | 项目代码 | 2602-320573-89-02-739224 |

|---|---|---|---|

| 备案证号 | 黎政备〔2026〕28号 | 备案时间 | 2026/02/13 |

| 备案机关 | 苏州市吴江区黎里镇人民政府 | 备案结果 | 通过 |

资料来源:江苏省投资项目在线审批监管平台,浙商证券研究所

光芯片:子公司鼎芯光电已实现100GEML及硅光100mWCWHP、70mWCWHP批量化生产能力,获国内光模块厂商认可并建立合作。

可控核聚变:子公司东部超导推出适配可控核聚变场景的千米级REBCO超导带材,实现历史性重大突破;公司产能迅速扩张。

公司光纤、光芯片积极扩产,可控核聚变+光芯片双轮驱动。邱世梁预计2026-2028年公司实现营业收入68、108、123亿元,实现归母净利润10、35、41亿元,对应PE分别为69、20、17倍。

| 财务摘要 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|---|---|

| 财务摘要 | cset.cntheims.com | 一手资讯 同步更新 全网最全最真 最快最及时 | 一手资讯 同步更新 全网最全最真 最快最及时 | 一手资讯 同步更新 全网最全最真 最快最及时 | 一手资讯 同步更新 全网最全最真 最快最及时 |

| (百万元) | 2025A | 2026E | 2027E | 2028E | |

| 营业收入 | 5286.82 | 6767.41 | 10817.12 | 12330.25 | |

| (+/-) (%) | 28.60% | 28.01% | 59.84% | 13.99% | |

| 归母净利润 | 233.64 | 1000.22 | 3462.20 | 4108.10 | |

| (+/-) (%) | 280.43% | 328.10% | 246.14% | 18.66% | |

| 每股收益(元) | 0.16 | 0.68 | 2.37 | 2.81 | |

| P/E | 297.35 | 69.46 | 20.07 | 16.91 | |

| 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 | 资料来源:浙商证券研究所 |

一、光纤已形成棒-纤-缆垂直产业链,积极扩产

需求侧,AI算力、无人机等驱动下需求井喷,预计AI应用的光缆市场2024-2029年CAGR为26%;供给侧,光纤预制棒扩产周期长达1.5~2年,投资大、壁垒高。供需缺口放大,预计价格将维持高位。

公司深化垂直整合战略,已建成覆盖“光棒—光纤—光缆”的基础通信产品体系。

二、光芯片产品已与国内光模块厂商合作,积极规划扩产

公司通过控股子公司鼎芯光电切入光芯片行业,持股比例52%。

鼎芯光电构建了覆盖“芯片-光器件-MPO”的全产业链体系,具备国内稀缺的IDM(集成器件制造)激光器FAB(晶圆制造)工厂,实现了从衬底材料生长、芯片制程到器件级封装的全流程自主可控。鼎芯光电建成国内稀缺的IDM(集成设计与制造)激光器芯片工厂,实现了从设计、外延生长到封测的全流程自主可控。

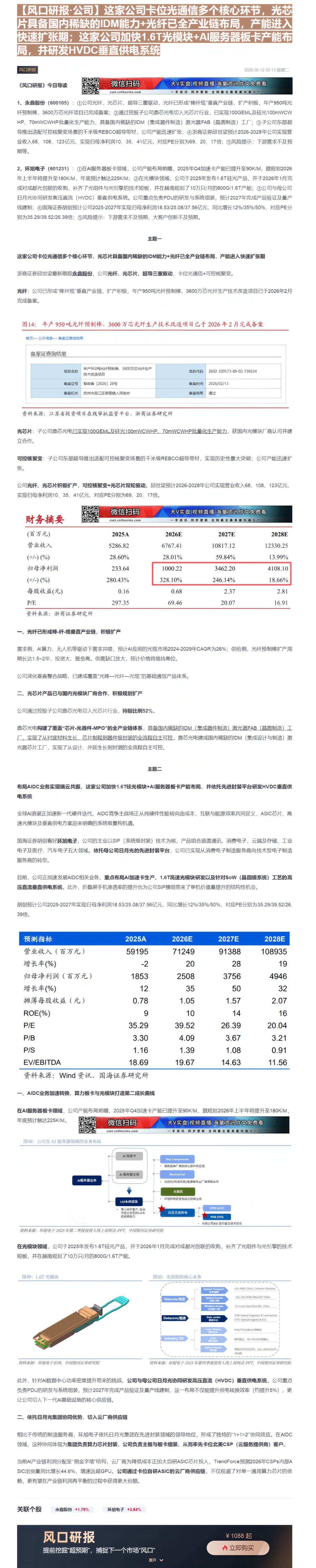

局AIDC业务实现端云共振,这家公司加快1.6T硅光模块+AI服务器板卡产能布局,并依托先进封装平台研发HVDC垂直供

系统

国海证券胡剑看好环旭电子,公司的主业以SiP(系统级封装)技术为核,产品组合涵盖通讯、消费电子、云端及存储、工业电子及医疗、汽车电子五大领域。依托母公司日月光的先进封装平台,公司已实现从消费电子制造服务商向技术型电子制造服务商的转型。

目前,公司正加速发展AIDC相关业务,重点布局AI加速卡生产、1.6T高速光模块研发以及针对SoW(晶圆级系统)工艺的高压直流垂直供电系统。此外,折叠屏手机渗透率的提升也为公司SiP模组带来了单机价值量提升的结构性机会。

胡剑预计公司2025-2027年实现归母净利润18.53/25.08/37.56亿元,同比增长12%/35%/50%,对应PE分别为35.29/39.52/26.39倍。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 59195 | 71249 | 91388 | 108935 |

| 增长率(%) | -2 | 20 | 28 | 19 |

| 归母净利润(百万元) | 1853 | 2508 | 3756 | 4946 |

| 增长率(%) | 12 | 35 | 50 | 32 |

| 摊薄每股收益(元) | 0.78 | 1.05 | 1.57 | 2.07 |

| ROE(%) | 9 | 10 | 14 | 16 |

| P/E | 35.29 | 39.52 | 26.39 | 20.04 |

| P/B | 3.30 | 4.09 | 3.67 | 3.21 |

| P/S | 1.16 | 1.39 | 1.08 | 0.91 |

| EV/EBITDA | 18.69 | 19.67 | 14.63 | 11.56 |

一、AIDC业务加速转换,算力板卡与光模块打造第二成长曲线

在AI服务器板卡领域,公司产能布局前瞻,2025年Q4加速卡产能已提升至90K/M,据规划2026年上半年将提升至180K/M,

AI 服务器主板

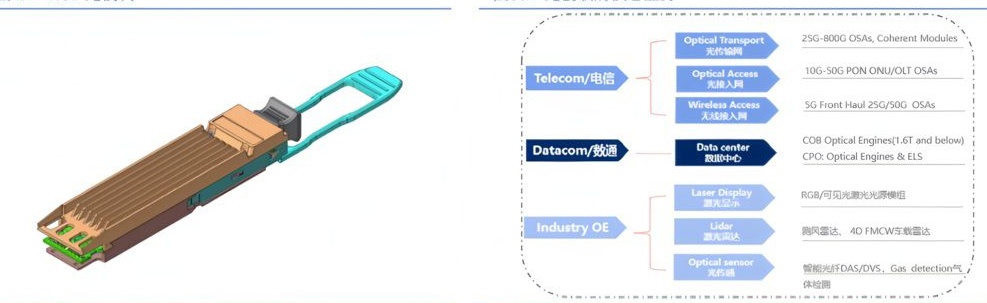

在光模块领域,公司于2025年发布1.6T硅光产品,并于2026年1月完成对成都光创联的收购,补齐了光组件与光引擎的技术短板,并在越南规划了10万只/月的800G/1.6T产能。

Optical Transport

光控输网

Telecom/电信

Optical Access

光接入网

Wireless Access

无线接入网

Data center

数据中心

COB Optical Engines(1.6T and below)

CPO: Optical Engines & ELS

Industry OE

Laser Display

激光显示

Lider

激光雷达

Optical sensor

光控输网

2SG-800G OSAs, Coherent Modules

10G-50G PON ONU/OLT OSAs

SG Front Haul 2SG/50G OSAs

RGB/可见光激光光源模组

微风雷达、40 FMCW车载雷达

智能光纤OAS/DVS, Gas detection气体检测

此外,针对AI数据中心功率密度提升带来的挑战,公司与母公司日月光协同研发高压直流(HVDC)垂直供电系统。公司重点负责PDU的研发与系统组装,预计2027年完成产品验证及量产线建制,这一布局不仅能提升供电转换效率(约提升5%),更让公司切入下一代AI基础设施的核心供应链。

相比于传统的制造服务商,环旭电子依托日月光集团在先进封装领域的领导地位,形成了独特的“1+1>2”协同效应。在AIDC领域,这种协同体现为集团负责算力芯片封装,公司负责主板与板卡组装,从而率先卡位北美CSP(云服务提供商)客户。

当前AI产业链利润分配呈“倒金字塔”结构,云厂商为降低成本正加大自研ASIC芯片投入,TrendForce预测2026年CSPs内部ASIC出货量同比增长44.6%,增速远超GPU。公司通过卡位自研ASIC的云厂商供应链,不仅规避了对单一通用算力芯片的依赖,更有望在产业链利润再平衡的过程中获得更大份额。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览