Message Detail

财联VIP专栏【风口研报·公司】这家新材料公司产品已出货锂电池、5G通信等领域,应用可扩展至低轨卫星、具身智能等新兴......

AI Report

AI 简报

好的,请查收基于您提供的原文材料整理的中文 Markdown 简报。

新材料与湿电子化学品行业动态简报

核心结论

新恒泰作为超临界发泡材料龙头,在高毛利产品MPP(聚丙烯微孔发泡材料)的驱动下,业绩增长强劲。该产品深度绑定宁德时代,并已拓展至5G通信,未来在储能、低轨卫星、具身智能等新兴领域具备想象空间,募投产能释放将成为关键催化剂。此外,半导体关键材料湿电子化学品正迎来需求上行与国产替代加速的双重机遇,外部环境变化正倒逼下游晶圆厂加速供应链重塑,为国内领军企业打开重要的验证与放量窗口。

关键信息

一、 新恒泰:超临界发泡材料龙头

- 核心业务与产品:

- 公司定位:国内最早从事超临界流体发泡技术研发与应用的企业之一,行业龙头。

- 产品结构:

- 传统基本盘:PEFoam和IXPE等聚乙烯发泡材料,主要应用于建筑装饰、汽车内饰、消费电子等领域。

- 核心增长点:MPP(聚丙烯微孔发泡材料),已成功切入新能源电池(缓冲垫)和5G通信(天线罩)领域。

- MPP产品市场地位:

- 动力电池领域:在宁德时代MPP采购量中占比超过90%,在整个新能源汽车电池缓冲垫市场中占据约40%的份额。与比亚迪、欣旺达等头部企业均有合作。

- 5G通信领域:与华为等公司合作,在5G微波天线实现应用,市场占有率位居全国前列。

- 未来增长驱动:

- 储能电池:被视为继动力电池之后的重要增量来源,公司凭借与宁德时代的深度合作,募投产能释放后有望在储能MPP领域实现跃升。

- 新兴领域:积极布局6G通信、低轨卫星(地面终端天线罩)和具身智能(柔性传感)等新兴应用场景。

- 财务预测与评级:

- 机构预测:国投证券预计公司2026-2028年归母净利润分别为1.35亿、1.83亿、2.5亿元,对应增速为21.1%、36%、36.6%。

- 估值评级:给予2026年30倍PE,目标价24.59元,首次覆盖。

- 风险提示:客户集中度较高的风险。

二、 湿电子化学品:半导体关键材料

- 行业属性与需求:

- 关键材料:广泛应用于芯片制造的清洗、蚀刻、光刻等核心工艺环节,纯度和稳定性直接影响芯片良率。

- 需求扩张:2025年中国集成电路湿电子化学品需求量预计达154.3万吨,预计2030年市场规模有望达到232.2亿元。

- 核心驱动力:

- 需求上行:全球半导体景气度上行,中国本土晶圆厂持续扩产,叠加芯片制程向先进节点迭代,单位晶圆消耗需求大幅增长。

- 供应链重塑:外部环境变化(如商务部1月公告禁止两用物项对日军事用途出口)使海外供应链断供风险加剧,倒逼下游晶圆厂加速本土供应商验证,国产替代进程加快。

- 关注公司:

- 东北证券建议关注板块内具备核心卡位优势的领军企业:安集科技、鼎龙股份、兴福电子、晶瑞电材、艾森股份等。

- 风险因素:下游扩产不及预期。

潜在影响

- 新恒泰方面:公司募投新产能的释放将直接打破MPP产品的产能瓶颈,有望显著提升公司整体盈利能力和市场份额。若MPP在储能、商业航天等领域应用成功推广,将彻底打开公司的成长天花板。

- 湿电子化学品方面:供需共振格局下,国内湿电子化学品企业将迎来宝贵的“验证+放量”窗口期。成功导入晶圆厂供应链的企业,业绩将获得强劲增长动力,并在此前由外企主导的市场中占据一席之地。

关注要点

- 新恒泰:募投项目产能爬坡进度;在宁德时代之外客户的拓展情况;储能电池及商业航天领域客户的验证与订单落地情况。

- 湿电子化学品:各企业产品向28nm以下先进制程的进展;下游晶圆厂对本土供应商的验证导入节奏;外部贸易管制政策的变化。

关联个股

- 新恒泰 (920028):超临界发泡材料龙头,MPP产品深度绑定宁德时代。

- 安集科技:湿电子化学品领域领军企业。

- 鼎龙股份:湿电子化学品业务涵盖CMP抛光液和清洗液。

- 艾森股份:国内高纯双氧水第一大供应商。

Content

正文

【风口研报·公司】这家新材料公司产品已出货锂电池、5G通信等领域,应用可扩展至低轨卫星、具身智能等新兴领域,募投新产能有望释放;另有一半导体制造关键材料,需求上行叠加外部环境变化倒逼下游加速供应链重塑

风口研报

《风口研报》今日导读

微信扫码

大V实盘 视频直播 海量资讯作文免费看

1、新恒泰(920028):①公司作为超临界发泡材料龙头,率先实现了MPP出货,MPP产品占宁德时代采购量比重超90%,;②储能电池有望成为动力电池之后的又一重要增量来源,公司凭借与宁德时代良好的合作基础,募投产能释放后公司在MPP领域有望实现进一步跃升;③公司MPP产品已与华为等公司进行合作,在5G通信获得广泛应用,6G、低轨卫星、具身智能等新兴行业蓄势待发;④国投证券汪磊预计公司2026-2028年实现归母净利润1.35亿、1.83亿、2.5亿,增速分别为21.1%、36%、36.6%,给予2026年30倍PE,对应目标价24.59元,首次覆盖;⑤风险提示:客户集中度较高的风险等。

2、湿电子化学品(安集科技、鼎龙股份):①当前半导体迈入景气上行,作为关键基础材料的湿电子化学品,国内市场需求呈现快速扩张态势,2025年中国集成电路湿电子化学品需求量将达154.3万吨;②今年1月商务部公告禁止两用物项对日军事用途出口,海外供应链的潜在断供风险已成为下游晶圆厂必须对冲的核心变量,本土供应商验证进度有望加快;③东北证券李玖坚定看好湿电子化学品板块在供需共振下的长期配置价值,建议关注湿电子化学品领域具备核心卡位优势的领军企业;④风险因素:下游扩产不及预期。

主题

这家新材料公司产品已出货锂电池、5G通信等领域,应用可扩展至低轨卫星、具身智能等新兴领域,募投新产能有望释放

国投证券汪磊最新跟踪北交所公司新恒泰,公司作为超临界发泡材料龙头,储能贡献弹性,商业航天前瞻布局。

公司是行业内最早从事超临界流体发泡技术研发与应用的企业之一,聚乙烯发泡材料以PEFoam和IXPE为主,主要应用于建筑装饰、汽车内饰、消费电子等传统领域,为公司提供稳定基本盘。

公司率先实现了MPP(聚丙烯微孔发泡材料)超临界流体发泡工程化技术,已成功切入新能源电池(动力/储能电池缓冲垫)和5G通信(天线罩)领域,并积极布局柔性传感、密封保温、半导体和3C电子等高端制造新方向。

2022-2025年公司归母净利润复合增速达35.21%,主要系高毛利MPP产品占比持续提升。随着公司募投新产能释放,MPP产能瓶颈突破后,占比有望进一步提升,实现盈利能力增长。

汪磊预计公司2026-2028年实现归母净利润1.35亿、1.83亿、2.5亿,增速分别为21.1%、36%、36.6%,给予2026年30倍PE,对应目标价24.59元,首次覆盖。

| (百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 主营收入 | 774 | 836 | 983 | 1,169 | 1,344 |

| 净利润 | 92 | 111 | 135 | 183 | 250 |

| 每股收益(元) | 0.56 | 0.68 | 0.82 | 1.11 | 1.52 |

| 市盈率(倍) | 33.9 | 27.9 | 23.1 | 17.0 | 12.4 |

| 市净率(倍) | 4.7 | 4.0 | 3.3 | 2.7 | 2.2 |

| 净利润率 | 11.9% | 13.3% | 13.7% | 15.7% | 18.6% |

| 净资产收益率 | 13.8% | 14.3% | 14.1% | 16.1% | 18.1% |

| 数据来源:Wind资讯,国投证券证券研究所预测 | 数据来源:Wind资讯,国投证券证券研究所预测 | 数据来源:Wind资讯,国投证券证券研究所预测 | 数据来源:Wind资讯,国投证券证券研究所预测 | 数据来源:Wind资讯,国投证券证券研究所预测 | 数据来源:Wind资讯,国投证券证券研究所预测 |

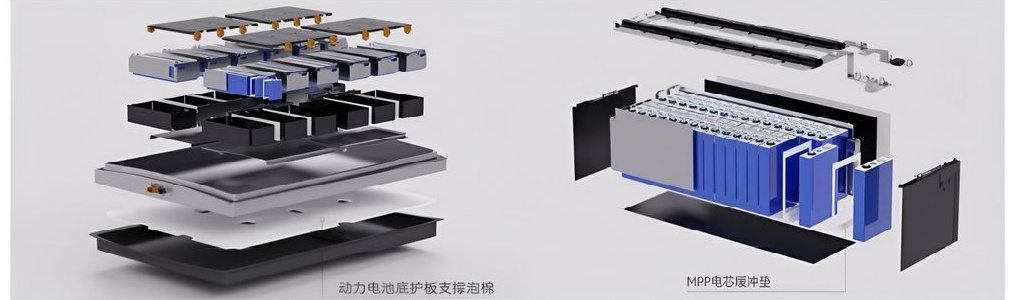

一、MPP产品占宁德时代采购量比重超90%,卡位新能源动力电池赛道

MPP作为高性能发泡材料,2024年占宁德时代MPP采购量比重超90%,占整个MPP新能源汽车电池缓冲垫市场约40%,并与比亚迪、欣旺达、上汽集团等亦有合作

动力电池庇护板支撑泡棉 MPP电芯展冲垫

此外,储能电池有望成为动力电池之后的又一重要增量来源。储能系统正向更大规模电芯快速演进,对缓冲、隔热、阻燃和成本要求进一步提升,凭借与宁德时代良好的合作基础,募投产能释放后公司在MPP领域有望实现进一步跃升。

二、MPP已在5G通信获得广泛应用,6G、低轨卫星、具身智能等新兴行业蓄势待发

MPP材料介电性能在不同电池波频段变化下保持稳定,公司MPP产品已与华为等公司进行合作,在5G微波天线实现应用,且市场占有率位居全国前列,并积极布局6G通讯。

低轨卫星通信与5G基站天线罩的工况类似,均要求低介电损耗和高环境适应性,随着商业航天领域,低轨卫星互联网星座建设进入高峰期,地面终端天线罩对于轻量化、高可靠、耐空间环境的需求有望进一步提升。

主题二

半导体制造中不可或缺的关键材料,分析师认为需求上行叠加外部环境变化倒逼下游加速供应链重塑,或将为国内企业打开宝贵的验证与放量窗口

湿电子化学品,在半导体与集成电路制造中属于不可或缺的关键基础材料,广泛应用于清洗、蚀刻、光刻、去胶等核心工艺环节,其纯度和稳定性直接决定芯片的良率与性能。

今日,东北证券李玖深度覆盖湿电子化学品,当前半导体迈入景气上行,叠加供给端外部环境变化正倒逼下游加速供应链重塑,或将为国内湿电子化学品企业打开宝贵的验证与放量窗口。

作为关键基础材料的湿电子化学品,国内市场需求呈现快速扩张态势,2025年中国集成电路湿电子化学品需求量将达154.3万吨,预计到2030年有望达到232.2亿元。

今年1月商务部公告禁止两用物项对日军事用途出口,海外供应链的潜在断供风险已成为下游晶圆厂必须对冲的核心变量,本土供应商验证进度有望加快。

李玖坚定看好湿电子化学品板块在供需共振下的长期配置价值,建议关注湿电子化学品领域具备核心卡位优势的领军企业,包括安集科技、鼎龙股份、兴福电子、晶瑞电材、艾森股份等。

| 湖北鼎龙控股股份有限公司 | 湿电子化学品业务主要涵盖CMP抛液和CMP后清洗液 | 光液、CMP清洗液、YPI、PSPI、TFE-INK、临时键合胶、半导体封装PI、芯片)营收20.86亿元。 | 湖北武汉、仙桃 |

|---|---|---|---|

| 湖北兴福电子材料股份有限公司 | 电子级磷酸、电子级硫酸(GS)、电子级双氧水(GS)等通用湿电子化学品,以及蚀刻液、清洗剂、显影液、剥膜液、再生剂等功能湿电子化学品。电子级磷酸产品在国内半导体领域市场占有率第一。 | 兴发集团控股,2025年通用湿电子化学品营收10.93亿元,功能湿电子化学品营收2.45亿元,产量通用18.04万吨,功能1.26万吨)。目前已建成6万吨/年电子级磷酸、10万吨/年电子级硫酸、6万吨/年电子级双氧水、5.4万吨/年功能湿电子化学品以及2万吨/年电子级氨水联产1万吨/年电子级氨气产能。 | 湖北宜昌、上海、重庆 |

| 江苏艾森半导体材料股份有限公司 | 超净高纯试剂:GS级高纯双氧水、高纯硫酸、高纯氨水、高纯异丙醇、高纯盐酸、高纯硝酸,其他超净高纯试剂包 | 湿电子化学品(高纯化学品)业务2025年营收9.29亿元;高纯硫酸、高纯双氧水产能超30万吨/年。高纯双氧水已成为国内第一大供应商,市场占有率超40%。 | 江苏苏州、江苏如皋、四川眉山、湖北潜江 |

| 江苏艾森半导体材料股份有限公司 | 拓BOE、硝酸、盐酸、TMAH、NMP、异丙醇;功能性材料:显影液、剥膜液、蚀刻液、清洗剂 | 2025年电镀液及配套试剂营收2.88亿元,产量0.48万吨。规划年产2.3万吨集成电 | 昆山、南通、东南亚 |

| 、需求侧:半导体迈入景气上行,湿化学品有望需求放量 | 微信扫码 | 大V实盘 视频直播 海量流 |

|---|---|---|

| 、需求侧:半导体迈入景气上行,湿化学品有望需求放量 | cset.cnthesims.com | 一手资讯 同步更新 全网最全 |

随着晶圆厂区域化趋势加剧以及对数据中心和边缘设备中AI芯片需求的激增,全球晶圆扩产预期较为明确,中国本土晶圆厂持续扩产,产生巨大的设备及半导体材料采购需求,为国产设备和材料提供了验证机会和替代窗口。

此外,晶圆制造工艺从成熟节点向先进制程迭代,晶体管结构从平面向3D立体化演进,单位晶圆对湿电子化学品的消耗需求或将大幅增长,叠加晶圆厂不断扩产,湿电子化学品市场有望迎来超预期的非线性扩张。

经测算,预计到2030年中国集成电路湿电子化学品市场规模有望达到232.2亿元。此外,2030年全球半导体CMP抛光液市场规模预计将增长至34.8亿美元。

| 中国前进晶圆制造湿电子化学品市场规模 | 中国先进列装湿电子化学品市场规模 | |

|---|---|---|

| 2025F | 70 | 15 |

| 2026F | 92 | 20 |

| 2027F | 115 | 25 |

| 2030F | 210 | 25 |

数据来源:东北证券

二、供给侧:本土替代重塑行业格局,自主可控有望加速突围

湿电子化学品的主要生产商集中在美国、德国、日本、韩国等多个区域,欧美及日韩企业依托先发优势,在产品丰富度和技术水准上保持领先,尤其在集成电路用湿电子化学品中,国外公司占据绝对主导地位。

国内湿电子化学起步相对较晚,近年来在电子级氢氟酸、硫酸、磷酸、双氧水等关键品种上实现突破,已能够大规模供应12英寸晶圆28nm以上制程,并逐步向更先进节点拓展。

5年1月商务部公告禁止两用物项对日军事用途出口,海外供应链的潜在断供风险已成为下游晶圆厂必须对冲的核心变量,

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览