Message Detail

财联VIP专栏【大佬持仓跟踪】存储芯片+光刻机,解决了关键零部件的“卡脖子”问题,产品可用于光刻机、存储芯片晶圆制造......

AI Report

AI 简报

以下是根据原文生成的简报,内容严格基于材料,未做编造。

核心结论

珂玛科技在半导体设备核心零部件领域实现国产替代,其陶瓷加热器解决了晶圆制造关键零部件的“卡脖子”问题。公司深度绑定国内外头部半导体设备与晶圆厂商,产品已应用于光刻、存储芯片制造等前道工序,技术壁垒高、客户结构优质,业务已进入规模化量产交付阶段,业绩有望高速增长。

关键信息

- 机构持仓与定位:

- 广发均衡优选混合基金(基金经理王明旭)一季报显示,珂玛科技为第九大持仓股,占股票持仓比4.53%。

- 核心技术突破与产品:

- 陶瓷加热器: 实现国产替代,解决了半导体晶圆厂CVD设备关键零部件的“卡脖子”问题。产品覆盖6英寸、8英寸及12英寸晶圆,适配多种薄膜沉积与退火设备,已累计出货超1000支。

- 静电卡盘: 8英寸和12英寸刻蚀机用静电卡盘已通过国内主要设备厂验证并小规模量产,多区加热版本已交付测试。

- 应用范围: 产品用于半导体制造前道工序(含存储芯片),覆盖刻蚀、薄膜沉积、离子注入、光刻和氧化扩散设备,并可用于光刻机、涂胶显影设备。

- 客户与市场:

- 半导体设备: 国际主流厂商A公司,国内龙头北方华创、中微公司、拓荆科技等。

- 半导体晶圆: 国内主流厂商Q公司等。

- 泛半导体及其他: 京东方、TCL华星光电等。

- 战略布局与产能:

- 2025年7月完成对苏州铠欣(专注CVD碳化硅零部件)的收购,形成产品线互补。

- 苏州铠欣一期工厂于2025年末建成投产,布局硅外延基座涂层、碳化硅套件等业务。

- 机构业绩预测:

- 华西证券预计公司2026-2028年营收分别为17.35、26.36、39.83亿元,同比增速达62%、52%、51%;归母净利润分别为4.96、7.33、11.32亿元,增速达72%、48%、54%。同时指出其半导体领域毛利率稳定保持在60%左右,赛道壁垒显著。

潜在影响

- 行业国产替代逻辑强化: 公司产品直面关键“卡脖子”环节并已实现大批量交付,反映了国内半导体产业链上游零部件自主可控能力的实质性提升,可能加速此领域的国产化进程。

- 业绩弹性巨大: 得益于国内存储芯片扩产及核心耗材需求旺盛,公司核心产品实现从验证到量产交付的跨越,叠加高毛利优势,未来营收与利润可能进入高速增长通道。

- 业务协同效应: 收购苏州铠欣完善了碳化硅材料体系,有助于公司打造更完整的零部件解决方案,增强在大客户中的份额和抗风险能力。

关注要点

- 产品验证与量产进度: 重点关注12英寸多区加热静电卡盘等新产品的客户测试结果与量产爬坡节奏。

- 客户订单与份额: 对A公司、北方华创、中微公司等核心客户的供货份额变化,以及在Q公司等晶圆厂的渗透率提升情况。

- 碳化硅业务整合: 苏州铠欣一期工厂的产能利用率与盈利贡献,以及与母公司的协同效应能否有效释放。

- 毛利率稳定性: 60%左右的高毛利率在未来产品结构变化及潜在竞争下的可持续性。

关联个股

- 珂玛科技(未上市/无代码提及):简报解析主体。

- 相关客户/可比公司(根据原文提及):

- 北方华创:国内半导体设备龙头,公司客户。

- 中微公司:国内刻蚀设备龙头,公司客户。

- 拓荆科技:国内薄膜沉积设备厂商,公司客户。

- 上海微电子:国产光刻机厂商,公司客户。

- 芯源微:国产涂胶显影设备厂商,公司客户。

- 京东方/TCL科技/三安光电:泛半导体领域客户。

Content

正文

【大佬持仓跟踪】存储芯片+光刻机,解决了关键零部件的“卡脖子”问题,产品可用于光刻机、存储芯片晶圆制造前道工艺设备,这家公司客户包括国际半导体设备厂商A公司、北方华创、中微公司等

电报解读

2026.05.12 11:46 星期二

王明旭自2021年1月任广发均衡优选混合基金经理。该基金一季报显示,其第九大持仓股为珂玛科技,股票持仓占比为4.53%。

持仓公司解析

。珂玛科技

回回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

1、解决了关键零部件的“卡脖子”问题,客户包括国际半导体设备厂商A公司、北方华创、中微公司等

公司半导体设备核心部件陶瓷加热器实现国产替代,该“功能-结构”一体模块化产品解决了半导体晶圆厂商CVD设备关键零部件的“卡脖子”问题。公司为半导体晶圆厂商和国内半导体设备厂商研发生产并销售多款陶瓷加热器产品,装配于SACVD、PECVD、LPCVD和激光退火等设备,部分陶瓷加热器产品已量产并大量应用于晶圆的薄膜沉积生产工艺流程。

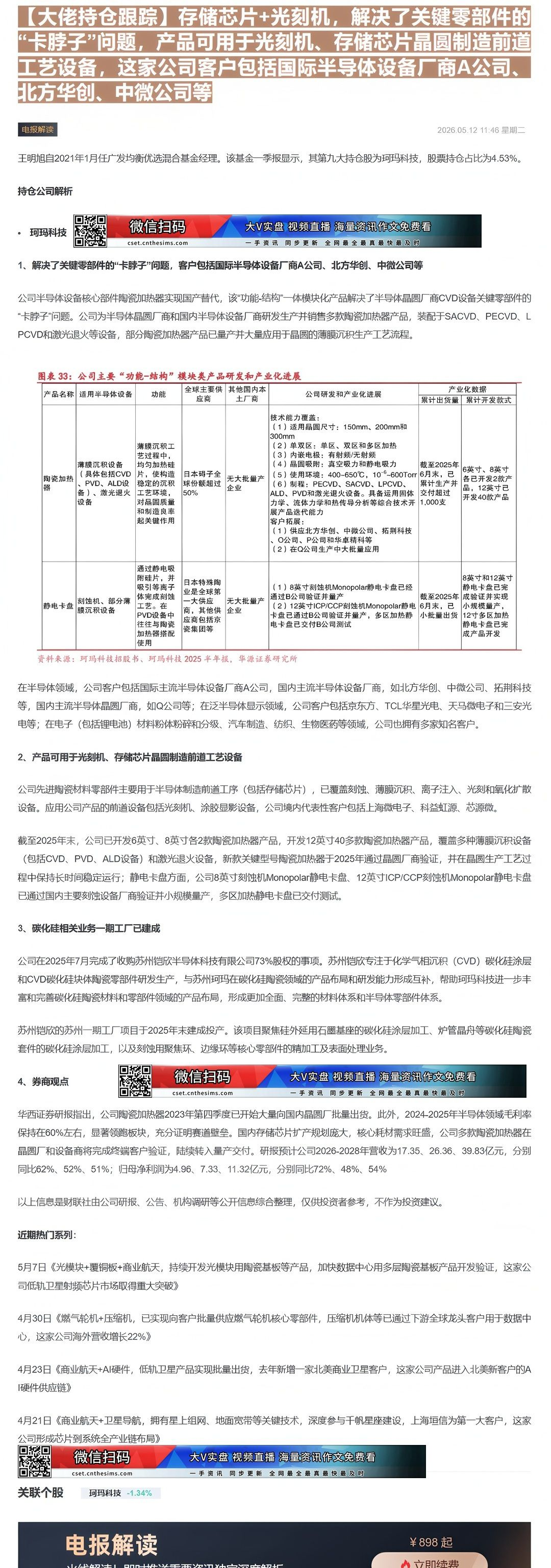

图表 33:公司主要“功能-结构”模块类产品研发和产业化进展

| 产品名称 | 适用半导体设备 | 功能 | 全球主要供应商 | 其他国内本土厂商 | 公司研发和产业化进展 | 产业化数据 | 产业化数据 |

|---|---|---|---|---|---|---|---|

| 产品名称 | 适用半导体设备 | 功能 | 全球主要供应商 | 其他国内本土厂商 | 公司研发和产业化进展 | 累计出货量 | 累计开发款式 |

| 陶瓷加热器 | 薄膜沉积设备(具体包括CVD、PVD、ALD设备)、激光退火设备 | 片,使构造稳定的沉积工艺环境,对晶圆质量和制造良率起关键作用 | 日本硝子全球份额超过50% | 无大批量产企业 | 技术能力覆盖:(1)适用晶圆尺寸:150mm、200mm和300mm(2)单双区:单区、双区和多区加热(3)内嵌电极:有射频/无射频(4)晶圆吸附:真空吸力和静电吸力(5)使用环境:400-650℃,10°-600Torr(6)制程:PECVD、SACVD、LPCVD、ALD、PVD和激光退火设备。具备运用固体力学、流体力学和热传导分析等综合技术开展产品迭代能力客户拓展:(1)供应北方华创、中微公司、拓荆科技、O公司、P公司和华卓精科等(2)在Q公司生产中大批量应用 | 截至2025年6月末,已累计生产交付超过1,000支 | 6英寸、8英寸各已开发2款产品,12英寸已开发40款产品 |

| 静电卡盘 | 刻蚀机、部分薄膜沉积设备 | 通过静电吸附硅片,并吸引等离子体完成刻蚀工艺。在PVD设备中往往与陶瓷加热器搭配使用 | 日本特殊商业是全球第一大供应商,其他供应商包括京瓷集团等 | 无大批量产企业 | (1)8英寸刻蚀机Monopolar静电卡盘已经通过B公司验证并量产(2)12英寸ICP/CCP刻蚀机Monopolar静电卡盘已通过B公司验证并量产,多区加热静电卡盘已交付B公司测试 | 8英寸和12英寸静电卡盘已完成验证并实现6月末,已小批量出货 | 8英寸和12英寸静电卡盘已完成验证并实现小规模量产,12寸多区加热静电卡盘已完成产品开发 |

资料来源:珂玛科技招股书、珂玛科技2025半年报,华源证券研究所

在半导体领域,公司客户包括国际主流半导体设备厂商A公司,国内主流半导体设备厂商,如北方华创、中微公司、拓荆科技等,国内主流半导体晶圆厂商,如Q公司等;在泛半导体显示领域,公司客户包括京东方、TCL华星光电、天马微电子和三安光电等;在电子(包括锂电池)材料粉体粉碎和分级、汽车制造、纺织、生物医药等领域,公司也拥有多家知名客户。

2、产品可用于光刻机、存储芯片晶圆制造前道工艺设备

公司先进陶瓷材料零部件主要用于半导体制造前道工序(包括存储芯片),已覆盖刻蚀、薄膜沉积、离子注入、光刻和氧化扩散设备。应用公司产品的前道设备包括光刻机、涂胶显影设备,公司境内代表性客户包括上海微电子、科益虹源、芯源微。

截至2025年末,公司已开发6英寸、8英寸各2款陶瓷加热器产品,开发12英寸40多款陶瓷加热器产品,覆盖多种薄膜沉积设备(包括CVD、PVD、ALD设备)和激光退火设备,新款关键型号陶瓷加热器于2025年通过晶圆厂商验证,并在晶圆生产工艺过程中保持长时间稳定运行;静电卡盘方面,公司8英寸刻蚀机Monopolar静电卡盘、12英寸ICP/CCP刻蚀机Monopolar静电卡盘已通过国内主要刻蚀设备厂商验证并小规模量产,多区加热静电卡盘已交付测试。

3、碳化硅相关业务一期工厂已建成

公司在2025年7月完成了收购苏州铠欣半导体科技有限公司73%股权的事项。苏州铠欣专注于化学气相沉积(CVD)碳化硅涂层和CVD碳化硅块体陶瓷零部件研发生产,与苏州珂玛在碳化硅陶瓷领域的产品布局和研发能力形成互补,帮助珂玛科技进步丰富和完善碳化硅陶瓷材料和零部件领域的产品布局,形成更加全面、完整的材料体系和半导体零部件体系。

苏州铠欣的苏州一期工厂项目于2025年末建成投产。该项目聚焦硅外延用石墨基座的碳化硅涂层加工、炉管晶舟等碳化硅陶瓷套件的碳化硅涂层加工,以及刻蚀用聚焦环、边缘环等核心零部件的精加工及表面处理业务。

4、券商观点

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 最 最 最 最 及时 |

华西证券研报指出,公司陶瓷加热器2023年第四季度已开始大量向国内晶圆厂批量出货。此外,2024-2025年半导体领域毛利率保持在60%左右,显著领跑板块,充分证明赛道壁垒。国内存储芯片扩产规划庞大,核心耗材需求旺盛,公司多款陶瓷加热器在晶圆厂和设备商将完成终端客户验证,陆续转入量产交付。研报预计公司2026-2028年营收为17.35、26.36、39.83亿元,分别同比62%、52%、51%;归母净利润为4.96、7.33、11.32亿元,分别同比72%、48%、54%

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

5月7日《光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产品开发验证,这家公司低轨卫星射频芯片市场取得重大突破》

4月30日《燃气轮机+压缩机,已实现向客户批量供应燃气轮机核心零部件,压缩机机体等已通过下游全球龙头客户用于数据中心,这家公司海外营收增长22%》

4月23日《商业航天+AI硬件,低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户,这家公司产品进入北美新客户的AI硬件供应链》

4月21日《商业航天+卫星导航,拥有星上组网、地面宽带等关键技术,深度参与千帆星座建设,上海垣信为第一

公司形成芯片到系统全产业链布局》

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 最 最 最 最 及时 |

| 电报解读 | ¥898起 |

|---|---|

| 业代架法1 职中拨送手要咨询独启深度解析 | 立即续费 |

Image

拼接预览