Message Detail

财联VIP专栏【研选】存储模组/利基存储厂商营收环比高增,毛利率均有显著改善,利基存储企业业绩开始释放;在核电审批常......

AI Report

AI 简报

以下是根据原文生成的 Markdown 简报:

---

核心结论

存储模组与利基存储厂商一季度业绩显著改善,营收环比高增,毛利率大幅提升,分析师认为利基存储企业业绩已进入释放期。浙富控股在核电审批常态化和抽水蓄能投运高峰驱动下,清洁能源设备业务有望迎来业绩释放期。

---

关键信息

- 存储行业业绩改善: 存储模组厂(江波龙、佰维存储、德明利、香农芯创)与利基存储厂(兆易创新、普冉股份、北京君正、恒烁股份、东芯股份)一季度营收环比增幅普遍达双位数甚至数倍,毛利率环比提升显著。

- 利基存储价格传导: NOR Flash等料号持续涨价,已反映在一季度业绩中;华邦、旺宏3月营收环比增长,预示利基存储厂二季度业绩将持续向好。

- 利基NAND机会: 铠侠等原厂加速退出利基存储市场,市场对此关注度和涨价预期仍较低,存在结构性机会。

- 公司深度分析: 长江证券分析师看好浙富控股清洁能源装备订单释放,预计公司2026至2028年归母净利润分别为15.8亿、15.2亿、16.2亿元,对应市盈率约19、19、18倍。

- 产业背景支撑: 核电审批常态化、抽水蓄能进入投运高峰期,为设备业务提供长周期景气支撑。

- 宏观与市场背景: 央行继续实施适度宽松货币政策;4月PPI同比上涨2.8%,CPI同比上涨1.2%;新能源汽车出口同比增长1.1倍;美总统特朗普将于5月13日至15日访华。

---

潜在影响

- 存储板块: 利基存储业绩持续释放可能带来板块估值修复,尤其是受原厂退出影响较大的利基NAND相关公司。

- 清洁能源设备: 核电与抽水蓄能订单的集中释放有望直接增厚浙富控股的业绩与订单预期。

- 宏观与政策面: 适度宽松的货币政策与重要外事访问可能阶段性提振市场风险偏好。

---

关注要点

- 利基存储(尤其是NAND)后续涨价趋势及市场关注度变化。

- 浙富控股核电与抽水蓄能设备订单的实际落地与确认节奏。

- 中美高层访问期间是否释放经贸、科技等领域的新信号。

- 金属价格波动对浙富控股后端资源化业务利润的影响。

---

关联个股

- 兆易创新

- 普冉股份

- 浙富控股

- 东芯股份

Content

正文

【研选】存储模组/利基存储厂商营收环比高增,毛利率均有显著改善,利基存储企业业绩开始释放;在核电审批常态化、抽水蓄能进入投运高峰期驱动之下,公司清洁能源设备业务或迎业绩释放期

业务或迎业绩释放期

研选

2026.05.12 06:59 星期二

【研选·大事件——读懂大市】

1、外交部发言人宣布:应国家主席习近平邀请,美利坚合众国总统唐纳德·特朗普将于5月13日至15日对中国进行国事访问。

2、央行:继续实施好适度宽松的货币政策,保持流动性充裕和社会融资条件相对宽松。

3、国家统计局:4月份工业生产者出厂价格同比上涨2.8%,环比上涨1.7%;4月份全国居民消费价格同比上涨1.2%,涨0.3%。

4、中汽协:4月份新能源汽车出口43万辆,同比增长1.1倍。

5、5月10日播出的采访中,特朗普表示很期待访问中国,相信此次访华之旅将会很精彩。

【研选·行业】

存储|存储模组/利基存储厂商营收环比高增,毛利率均有显著改善,利基存储企业业绩开始释放

存储模组/利基存储厂商陆续发布Q1业绩,各家营收环比高增,毛利率均有显著改善。

模组端:江波龙、佰维存储、德明利、香农芯创2026Q1营收环比分别增长64.3%、44.2%、82.5%、168.5%,毛利率环比分别提升24.7pct、21.4pct、30.3pct、2.6pct。

利基存储端:兆易创新、普冉股份、北京君正、恒烁股份、东芯股份2026Q1营收环比分别增长76.6%、63.3%、19.6%、301%、37.4%,毛利率环比分别提升12.2pct、18.9pct、9.7pct、18.5pct、24.4pct。

东吴证券陈海进积极看好兆易创新、普冉股份等利基存储业绩开始释放。

一季度nor等料号持续涨价,开始反映至Q1业绩端。华邦、旺宏3月营收环比显著增长,利基存储厂Q2业绩亦将表现亮眼。利基NAND方面,陈海进认为市场对其关注度与涨价预期仍较低,铠侠等原厂加速退出利基存储市场,出让广阔空间。

风险提示:市场竞争;需求,地缘政治风险等。

【研选·公司】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

回回

浙富控股|在核电审批常态化、抽水蓄能进入投运高峰期驱动之下,公司清洁能源设备业务或迎业绩释放期

①公司概况:浙富控股聚焦危险废物无害化处置及资源化回收利用领域,拥有集危险废物“收集—贮存—无害化处理—资源深加工”前后端一体化的全产业链危废综合处理技术与设施;

②看好理由:长江证券徐科看好公司清洁能源装备领域的订单释放;

公司上下游一体化的优点体现在如下两方面:前端产能放量有利于后端再生金属原料内部供应比例提升,提高危废金属资源

化的利润;后端延长金属资源化产品产业链,拓宽盈利空间;

徐科看好长周期景气下的订单趋势,在核电审批常态化、抽水蓄能进入投运高峰期驱动之下,板块有望迎来业绩释放和订单爆发;

公司具有年生产大、中型水轮发电机组总容量达4500MW的能力;核电业务方面,控股子公司华都公司致力于设计制造控制棒驱动机构等民用核安全机械设备、核辅助系统设备等产品;

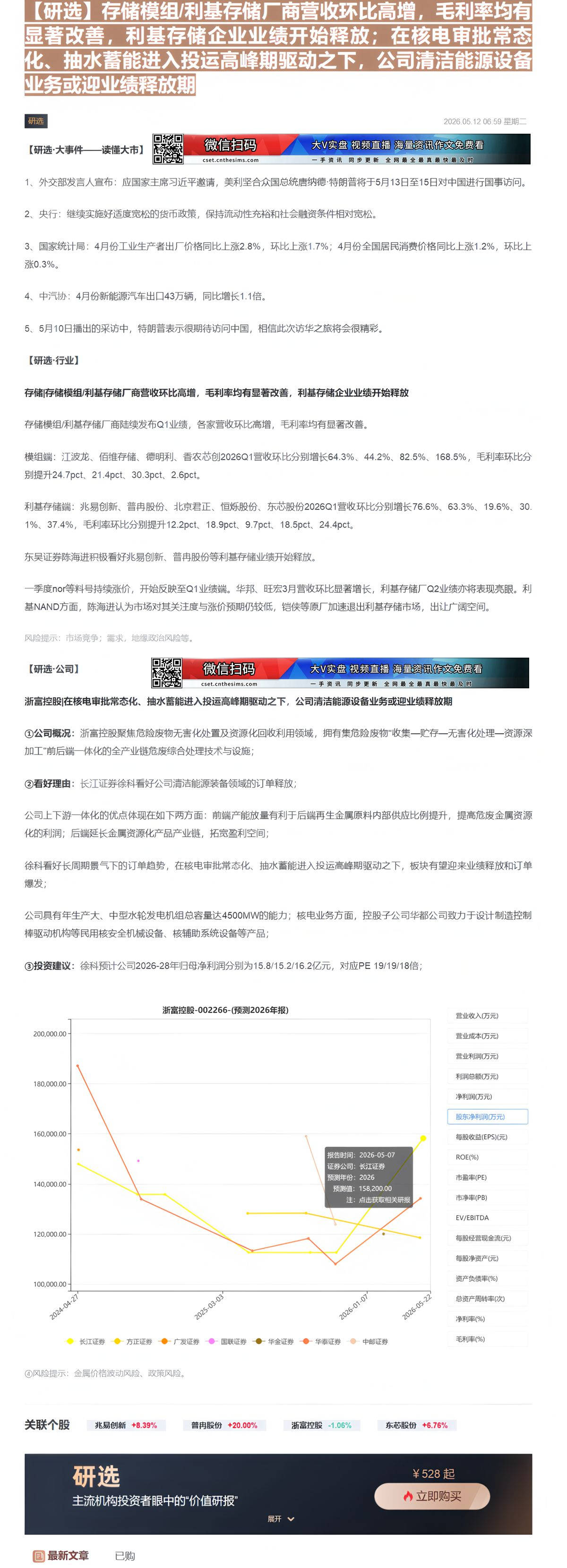

③投资建议:徐科预计公司2026-28年归母净利润分别为15.8/15.2/16.2亿元,对应PE 19/19/18倍;

浙富控股-002266-(预测2026年报)

| 日期 | 长江证券 | 广发证券 | 国联证券 | 华金证券 | 华泰证券 | 中邮证券 |

|---|---|---|---|---|---|---|

| 2024-04-27 | 148000.00 | 153000.00 | 188000.00 | |||

| 2025-03-03 | 134000.00 | 112000.00 | 132000.00 | |||

| 2026-01-07 | 112000.00 | 112000.00 | 108000.00 | 112000.00 | 112000.00 | 124000.00 |

| 2026-05-22 | 158000.00 | 118000.00 | 120000.00 | 134000.00 | 134000.00 | 134000.00 |

净利润(万元)

④风险提示:金属价格波动风险、政策风险。

每股收益(EPS)(元)

ROE(%)

市盈率(PE)

市净率(PB)

每股经营现金流(元)

EV/EBITDA

关联个股

每股净资产(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

研选

主流机构投资者眼中的“价值研报”

528 起

回

立即购买

Image

拼接预览