Message Detail

财联VIP专栏【风口研报·公司】公司新材料产品具备低介电、散热性能强等特性,下游具备面向GPU基板和高速光模块两大核......

AI Report

AI 简报

科翔股份(300903)简报:陶瓷基板技术突破在即,AI算力应用奇点将至

核心结论

科翔股份通过与广州陶积电的深度合作,在面向AI服务器的低介电常数氮化硅(LDKSI₃N₄)陶瓷基板材料上取得关键突破。该材料在散热、高频高速及稳定性方面契合AI算力硬件核心诉求,计划于2026年导入AI服务器,应用奇点临近。公司战略明确转型AI方向,券商预计未来三年归母净利润将实现跨越式增长。

关键信息

- 技术突破:

- 合作方广州陶积电在低介电常数氮化硅(LDKSI₃N₄) 材料上取得关键进展,已完成小批量试制,计划2026年导入AI服务器。

- 通过嵌入HDI芯板,陶瓷基板可使热阻降低70%以上,杜绝封装失效。

- 核心场景:

- GPU基板:陶瓷基板热传导能力是传统FR-4材料的300-600倍,为高功耗GPU提供散热与结构保障。

- 高速光模块:氮化铝陶瓷基板导热系数高达170-230W/(mK),可将光芯片结温控制在60℃以下,是800G/1.6T光模块的首选散热方案,效率较传统基板提升5倍以上。

- 战略转型:

- 全面进军AI:公司2026年战略目标清晰,支持224G+超高速率产品,满足大规模AI训练/推理需求,并已完成400G/800G光模块产品开发。

- 业绩预测:

- 方正证券预计公司2026-2028年归母净利润分别为1.8亿元、4.2亿元、5.0亿元。

- 当前市值对应2026-2028年市盈率(PE)分别为141倍、60倍、50倍。

潜在影响

- 技术落地与产品矩阵完善:LDKSI₃N₄新材料的导入将丰富公司在低损耗陶瓷领域的产品矩阵,支撑下一代AI算力硬件向更高频率、更低功耗演进。

- 业绩拐点显现:随着陶瓷基板等高附加值产品在2026年进入AI服务器供应链,公司有望从2025年的亏损状态(归母净利-2.46亿元)实现扭亏,并在2027-2028年迎来业绩爆发期。

- 估值逻辑重塑:若新材料成功放量,公司业务将深度绑定高增长的AI算力赛道,尽管当前2026年预测PE较高,但高增长预期下,其估值体系可能从传统PCB厂商向AI新材料供应商切换。

关注要点

- 2026年产品导入进度:重点跟踪LDKSI₃N₄陶瓷基板材料导入AI服务器客户的验证结果及订单落地情况。

- 技术迭代与产能爬坡风险:需警惕CoWoS或陶瓷技术迭代速度不及预期,以及新产品产能爬坡进度缓慢的风险。

- 下游需求景气度:持续关注AI服务器、800G/1.6T高速光模块市场的实际需求增长是否匹配公司的产能布局。

- 财务兑现能力:密切跟踪公司季度财报,验证其预测期内营收及净利润增长能否按预期兑现。

关联个股

- 科翔股份(300903)

Content

正文

【风口研报·公司】公司新材料产品具备低介电、散热性能强等特性,下游具备面向GPU基板和高速光模块两大核心场景,今年有望导入AI服务器,应用奇点将至

2026.05.1113:18星期

风口研报

科翔股份(300903)精要:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

①陶瓷基板散热性能突出、介电性能更稳定、可靠性极高,契合当下AI对于散热、高频高速、高稳定性的核心诉求,面向GPU基板和高速光模块两大核心场景;

②公司合作广州陶积电,广州陶积电在低介电常数氮化硅(LDKSI₃N₄)材料上取得关键突破,目前该材料已完成小批量试制,计划在2026年导入AI服务器,丰富了公司在低损陶瓷领域的产品矩阵;

③公司战略转型目标清晰,26年全面进军AI方向,方正证券安子超预计26-28年公司实现归母净利润分别为1.8、4.2、5.0亿元,当前市值对应26-28年PE分别为141、60、50X;

④风险提示:CoWOP或陶瓷技术迭代不及预期、产能爬坡进度不及预期等。

公司新材料产品具备低介电、散热性能强等特性,下游具备面向GPU基板和高速光模块两大核心场景,今年有望导入AI服务器,应用奇点将至

方正证券安子超最新跟踪科翔股份,公司核心逻辑为陶瓷基板应用奇点将至,公司合作广州陶积电,深度布局陶瓷基板技术。

陶瓷基板散热性能突出、介电性能更稳定、可靠性极高,契合当下AI对于散热、高频高速、高稳定性的核心诉求,面向GPU基板和高速光模块两大核心场景:

陶瓷基板热传导能力是传统FR-4材料的300-600倍,嵌入HDI芯板可使热阻降低70%以上,杜绝CowoP封装失效,为高功耗场景提供结构保障。

氮化铝陶瓷基板导热系数高达170-230W/(mK),是800G/1.6T高速光模块的首选,可将光芯片结温控制在60℃以下,较传统基板散热效率提升5倍以上。

公司合作广州陶积电,广州陶积电在低介电常数氮化硅(LDKSI₃N₄)材料上取得关键突破。目前该材料已完成小批量试制,计划在2026年导入AI服务器。此举进一步丰富了公司在低损陶瓷领域的产品矩阵,支撑下一代AI算力硬件向更高频率、更低功耗演进。

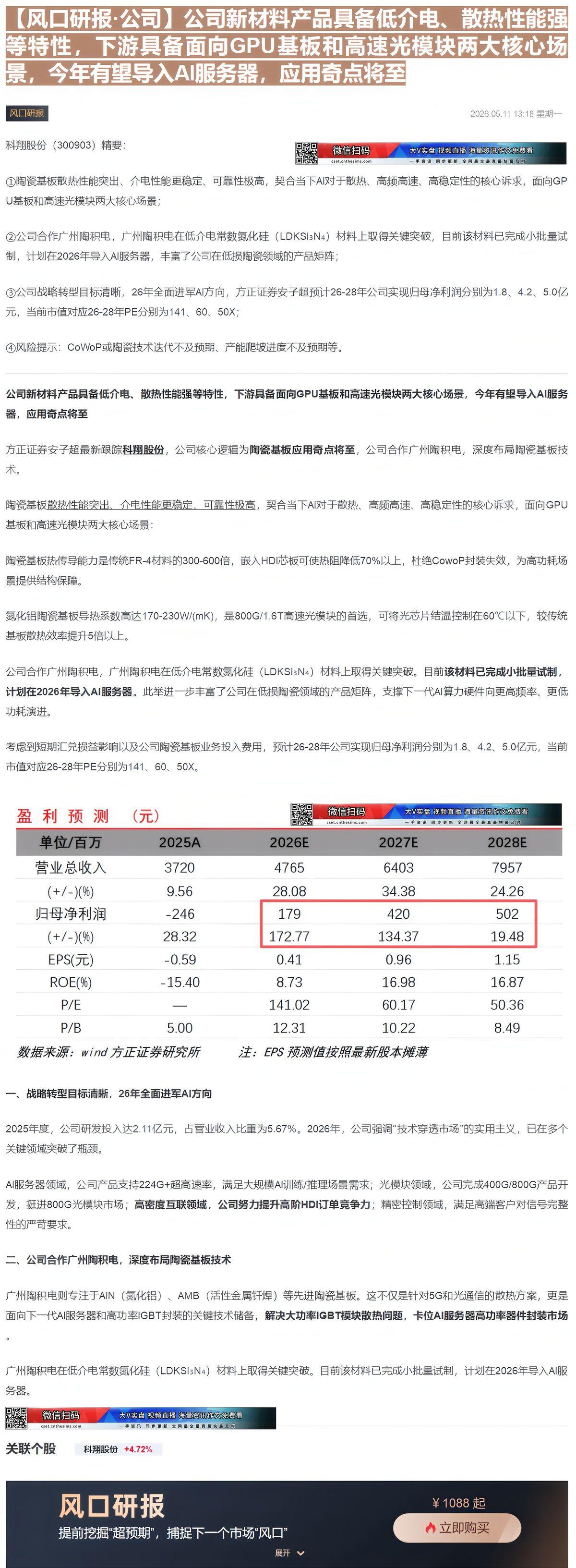

考虑到短期汇兑损益影响以及公司陶瓷基板业务投入费用,预计26-28年公司实现归母净利润分别为1.8、4.2、5.0亿元,当前市值对应26-28年PE分别为141、60、50X。

| 盈利预测(元) | 盈利预测(元) | 微信扫码cset.cnthesims.com | 大V实盘 视频直播 海浪资讯作文免费看一手资讯 同步更新 全网最全最真最快最及时 | 大V实盘 视频直播 海浪资讯作文免费看一手资讯 同步更新 全网最全最真最快最及时 |

|---|---|---|---|---|

| 单位/百万 | 2025A | 2026E | 2027E | 2028E |

| 营业总收入 | 3720 | 4765 | 6403 | 7957 |

| (+/-)(%) | 9.56 | 28.08 | 34.38 | 24.26 |

| 归母净利润 | -246 | 179 | 420 | 502 |

| (+/-)(%) | 28.32 | 172.77 | 134.37 | 19.48 |

| EPS(元) | -0.59 | 0.41 | 0.96 | 1.15 |

| ROE(%) | -15.40 | 8.73 | 16.98 | 16.87 |

| P/E | — | 141.02 | 60.17 | 50.36 |

| P/B | 5.00 | 12.31 | 10.22 | 8.49 |

数据来源:wind 方正证券研究所 注:EPS 预测值按照最新股本摊薄

一、战略转型目标清晰,26年全面进军AI方向

2025年度,公司研发投入达2.11亿元,占营业收入比重为5.67%。2026年,公司强调“技术穿透市场”的实用主义,已在多个关键领域突破了瓶颈。

AI服务器领域,公司产品支持224G+超高速率,满足大规模AI训练/推理场景需求;光模块领域,公司完成400G/800G产品开发,挺进800G光模块市场;高密度互联领域,公司努力提升高阶HDI订单竞争力;精密控制领域,满足高端客户对信号完整性的严苛要求。

二、公司合作广州陶积电,深度布局陶瓷基板技术

广州陶积电则专注于AIN(氮化铝)、AMB(活性金属钎焊)等先进陶瓷基板。这不仅是针对5G和光通信的散热方案,更是面向下一代AI服务器和高功率IGBT封装的关键技术储备,解决大功率IGBT模块散热问题,卡位AI服务器高功率器件封装市场

广州陶积电在低介电常数氮化硅(LDKSI₃N₄)材料上取得关键突破。目前该材料已完成小批量试制,计划在2026年导入AI服务器。

器

风

-

研报

¥ 1088 起

提前挖掘“超预期”,捕捉下一个市场“风口”

立即购买

Image

拼接预览