Message Detail

财联VIP专栏【风口研报·公司】AI算力驱动高阶PCB需求爆发,这家公司配套化学品已稳定供应AI服务器板生产,HVL......

AI Report

AI 简报

三孚新科(688359) 简报

核心结论

三孚新科在AI算力驱动高阶PCB需求爆发的背景下,凭借“化学品+设备”一体化解决方案,正将技术护城河转化为显著的订单弹性。公司在AI服务器板化学品、HVLP铜箔设备、复合集流体三大高景气赛道均取得实质性突破,预计2026年将实现扭亏为盈。

关键信息

- AI服务器板业务:水平沉铜、化学镍金、脉冲镀铜等核心工艺已实现对国际竞品的性能追赶,并在HDI板、高多层板等高阶产线中成熟应用。脉冲电镀化学品已稳定供应AI服务器板生产。

- HVLP铜箔设备:针对高频高速线路板趋势,HVLP(极低轮廓)铜箔水电镀及后处理设备已正式出货,实现“工艺+专用设备”深度绑定。

- 新能源材料业务:已获多家头部电池厂商订单,并与欧洲半固态电池制造商签署战略合作协议,规划建设5GWh关键材料产线。3D复合铜箔、铝基铜箔等前瞻性材料研发同步推进。

- 财务预测:东北证券预计公司2026-2028年归母净利润分别为0.65/1.03/1.57亿元,对应PE依次为167.14/105.39/69.28倍。

潜在影响

- 订单弹性:AI服务器及智算中心需求放量,有望直接拉动公司高端PCB化学品及专用设备订单。

- 国产替代加速:被动元件电镀化学品不良率降至0.01%,产品稳定性提升,将加速该领域的国产替代进程。

- 第二增长曲线:与欧洲半固态电池厂商的合作及前瞻性材料研发布局,为公司开辟了新能源领域这一具有爆发潜力的新增长点。

关注要点

- 盈利拐点验证:公司预计2026年扭亏为盈,需持续跟踪其季度业绩,验证盈利改善的可持续性。

- 新产品放量节奏:HVLP铜箔设备和复合集流体相关设备的后续出货与客户验证进度,是驱动业绩预期的关键。

- 高估值风险:根据券商预测,即使扭亏后,公司2026年市盈率仍高达167倍,估值处于极高位置,需警惕业绩不达预期带来的股价波动。

- 需求与成本风险:下游AI算力及新能源电池需求不及预期,或贵金属等原材料价格大幅波动,将对公司经营构成风险。

关联个股

三孚新科 (688359)

Content

正文

【风口研报·公司】AI算力驱动高阶PCB需求爆发,这家公司配套化学品已稳定供应AI服务器板生产,HVLP铜箔相关设备已正式出货,3D复合铜箔、铝基铜箔研发同步推进

风口研报

2026.05.11 10:49 星期一

三孚新科(688359)精要:

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最 全最 最 最 最 最 最及时 |

①受益于AI服务器、智算中心及云服务的快速发展,公司在高端PCB领域的技术护城河正转化为显著的订单弹性,公司水平沉铜、化学镍金、脉冲镀铜、填孔镀铜等工艺已实现对国际竞品的性能追赶,并在HDI板、高多层板等高阶产线中成熟应用;

②高频高速线路板成为未来趋势,结合下游客户的扩产需求,公司HVLP(极低轮廓)铜箔水电镀及后处理设备已在报告期内正式出货,实现了“工艺+专用设备”的深度绑定;

③锂电铜箔方面,公司已获多家头部电池厂商订单,并与欧洲半固态电池制造商签署战略合作协议,规划建设5GWh关键材料产线,此外3D复合铜箔、铝基铜箔等前瞻性材料研发有序推进;

④东北证券赵宇阳预计公司2026-2028年实现归母净利润0.65/1.03/1.57亿元,同比增长扭亏为盈/58.59%/52.12%,对应PE分别为167.14/105.39/69.28倍;

⑤风险提示:需求不及预期;原材料价格波动。

AI算力驱动高阶PCB需求爆发,这家公司配套化学品已稳定供应AI服务器板生产,HVLP铜箔相关设备已正式出货,3D复合铜箔、铝基铜箔研发同步推进

AI算力驱动高阶PCB需求爆发,配套化学品与核心设备加速出货。

东北证券赵宇阳看好三孚新科,受益于AI服务器、智算中心及云服务的快速发展,公司在高端PCB领域的技术护城河正转化为显著的订单弹性。

在高端PCB制造领域,公司水平沉铜、化学镍金、脉冲镀铜、填孔镀铜等工艺已实现对国际竞品的性能追赶,并在HDI板、高多层板等高阶产线中成熟应用。

在高端PCB/载板领域,随着大数据、AI服务器及云服务等技术的飞速发展,高频高速线路板成为未来趋势。结合下游客户的扩产需求,公司HVLP(极低轮廓)铜箔水电镀及后处理设备已在报告期内正式出货,实现了“工艺+专用设备”的深度绑定。

赵宇阳预计公司2026-2028年实现归母净利润0.65/1.03/1.57亿元,同比增长扭亏为盈/58.59%/52.12%,对应PE分别为167.14/1

| 05.39/69.28倍。 | 微信扫码 | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|---|---|---|

| 05.39/69.28倍。 | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真最快 最及时 | 一手资讯 同步更新 全网最全 最真最快 最及时 | 一手资讯 同步更新 全网最全 最真最快 最及时 | 一手资讯 同步更新 全网最全 最真最快 最及时 |

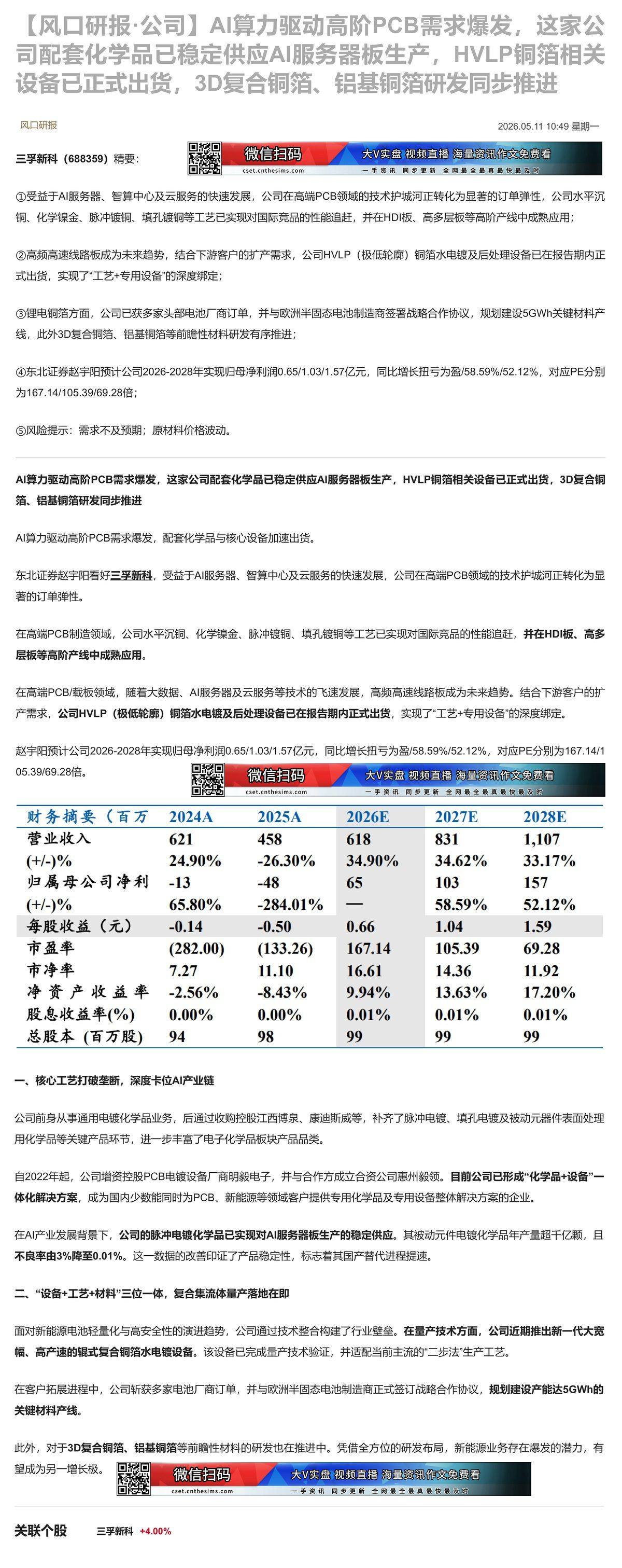

| 财务摘要(百万 | 2024A | 2025A | 2026E | 2027E | 2028E |

| 营业收入 | 621 | 458 | 618 | 831 | 1,107 |

| (+/-)% | 24.90% | -26.30% | 34.90% | 34.62% | 33.17% |

| 归属母公司净利 | -13 | -48 | 65 | 103 | 157 |

| (+/-)% | 65.80% | -284.01% | — | 58.59% | 52.12% |

| 每股收益(元) | -0.14 | -0.50 | 0.66 | 1.04 | 1.59 |

| 市盈率 | (282.00) | (133.26) | 167.14 | 105.39 | 69.28 |

| 市净率 | 7.27 | 11.10 | 16.61 | 14.36 | 11.92 |

| 净资产收益率 | -2.56% | -8.43% | 9.94% | 13.63% | 17.20% |

| 股息收益率(%) | 0.00% | 0.00% | 0.01% | 0.01% | 0.01% |

| 总股本(百万股) | 94 | 98 | 99 | 99 | 99 |

一、核心工艺打破垄断,深度卡位AI产业链

公司前身从事通用电镀化学品业务,后通过收购控股江西博泉、康迪斯威等,补齐了脉冲电镀、填孔电镀及被动元器件表面处理用化学品等关键产品环节,进一步丰富了电子化学品板块产品品类。

自2022年起,公司增资控股PCB电镀设备厂商明毅电子,并与合作方成立合资公司惠州毅领。目前公司已形成“化学品+设备”一体化解决方案,成为国内少数能同时为PCB、新能源等领域客户提供专用化学品及专用设备整体解决方案的企业。

在AI产业发展背景下,公司的脉冲电镀化学品已实现对AI服务器板生产的稳定供应。其被动元件电镀化学品年产量超千亿颗,且不良率由3%降至0.01%。这一数据的改善印证了产品稳定性,标志着其国产替代进程提速。

二、“设备+工艺+材料”三位一体,复合集流体量产落地在即

面对新能源电池轻量化与高安全性的演进趋势,公司通过技术整合构建了行业壁垒。在量产技术方面,公司近期推出新一代大宽幅、高产速的辊式复合铜箔水电镀设备。该设备已完成量产技术验证,并适配当前主流的“二步法”生产工艺。

在客户拓展进程中,公司斩获多家电池厂商订单,并与欧洲半固态电池制造商正式签订战略合作协议,规划建设产能达5GWh的关键材料产线。

此外,对于3D复合铜箔、铝基铜箔等前瞻性材料的研发也在推进中。凭借全方位的研发布局,新能源业务存在爆发的潜力,有

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cntheims.com | 一手资讯 同步更新 全网最 全最 最 最 最 最 及时 |

Image

拼接预览