Message Detail

财联VIP专栏【研选】“光进铜退”趋势下Micro LED迎发展机遇,中长期国产化替代与产业放量空间广阔,是AI光互......

AI Report

AI 简报

以下是根据您提供的原文整理的结构化中文Markdown简报:

---

金融资讯简报 (2026.05.11)

核心结论

在“光进铜退”的技术迭代趋势下,Micro LED 被视为AI光互连赛道的核心优质方向,中长期国产化替代及产业放量空间广阔。同时,江波龙 持续加码嵌入式存储、企业级存储等高景气赛道,在存储涨价周期中业绩具备显著提升潜力。

关键信息

1. 大市要闻

- 中美关系:特朗普称中美元首会谈将按计划举行,外交部回应暂无进一步信息。

- 政策导向:国常会强调加强水网、新型电网、算力网、新一代通信网等规划建设。

- AI监管:国家网信办等三部门印发《智能体规范应用与创新发展实施意见》,提出19个典型应用场景。

- 产业调研:国家发改委主任赴上海人工智能实验室调研。

- 能源需求:高盛预测美国数据中心用电需求或在两年内翻倍。

2. 行业焦点:AI光互连与Micro LED

- 趋势:万亿参数大模型普及下,Scale Up短距互联呈现“光进铜退”趋势。英伟达CEO黄仁勋表示,下一代AI基础设施需要大量光学连接,铜线已无法满足需求。

- Micro LED机遇:精准破解Scale Up互联的核心痛点(超低时延、指数级带宽密度、低功耗等),契合下一代高密度算力架构方向。

- 产业链相关:A股光学透镜上市公司包括蓝特光学、宇瞳光学、弘景光电等。

3. 公司深度:江波龙 (301308)

- 业务布局:持续深耕新型嵌入式存储、SiP封装mSSD、企业级存储赛道。

- 核心看点:

- 嵌入式存储为营收核心支柱,与Sandisk及头部手机厂商达成UFS 4.1合作。

- 企业级SSD产品覆盖SATA与PCIe两大架构。

- 核心存储产品已完成与鲲鹏、海光、飞腾等国产CPU平台适配,DDR5 RDIMM通过AMD工作站认证。

- 业绩预测:爱建证券预测公司业绩在存储涨价周期下具备大幅提升潜力。

- 原文提供的多券商盈利预测表格数据不完整,无法进行精确分析。

潜在影响

- AI硬件架构:若Micro LED互连技术规模化落地,可能重构当前高密度算力服务器的短距通信架构,改变无源铜缆的市场份额。

- 存储产业:江波龙对eSSD及国产服务器平台的深度适配,有望在信创及数据中心国产化进程中抢占先机。存储价格持续上行将显著改善公司毛利率与净利润。

- 光学器件需求:随着AI对光学连接需求的增长,超精密光学透镜(TIR透镜、棱镜等)的供应商将迎来增量市场。

关注要点

- 技术风险:Micro LED存在的良率、耦合精度制造壁垒及色散物理瓶颈的解决进度。

- 产业化进程:Micro LED的导入速度是否低于预期,导致产业放量延迟。

- 需求验证:高盛预测的美国数据中心用电翻倍是否兑现,以及算力网建设对存储的实际拉动效果。

- 公司风险:江波龙需关注客户集中度风险及企业级存储商业化进度的不确定性。

关联个股

- 江波龙 (-0.69%):新型嵌入式存储、企业级存储

- 宇瞳光学 (+7.62%):光学透镜

- 蓝特光学 (+5.74%):光学透镜

Content

正文

【研选】“光进铜退”趋势下Micro LED迎发展机遇,中长期国产化替代与产业放量空间广阔,是AI光互连赛道核心优质方向;公司持续加码新型嵌入式存储、SiP封装mSSD、企业级存储等高景气赛道

回

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

2026.05.11 06:57 星期

【研选·大事件——读懂大市】

1、特朗普称中美元首会谈将按计划举行,外交部:目前无进一步信息提供。

2、国常会:加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。

3、国家发改委主任郑栅洁赴上海人工智能实验室调研。

4、国家网信办、国家发展改革委、工业和信息化部近日联合印发《智能体规范应用与创新发展实施意见》,强化应用牵引,围绕科学研究、产业发展、提振消费、民生福祉、社会治理等方向,提出19个典型应用场景。

5、高盛:美国数据中心用电需求或在两年内翻倍。

【研选·行业】

AI|“光进铜退”趋势下Micro LED迎发展机遇,中长期国产化替代与产业放量空间广阔,是AI光互连赛道核心优质方向

随着万亿参数大模型与MoE混合专家架构普及,Scale Up单节点纵向扩展成为高密度智算核心底座,聚焦芯片间、板间、机柜内超短距(0.1~10m)紧耦合互联,承担多GPU全连接通信与内存共享任务,对链路提出百纳秒级时延、指数级带宽密度、超低比特功耗、高密度散热及低成本扩容的严苛要求,与Scale Out长距互联需求形成本质差异。Scale Up通信领域呈现“光进铜退”趋势。

英伟达CEO黄仁勋称,下一代AI基础设施将需要大量的光学连接,铜线已无法满足需求。

东北证券李玖表示,Micro LED互连精准破解Scale Up互联核心痛点,契合下一代高密度算力架构方向,国内具备完整产业链基础,中长期国产化替代与产业放量空间广阔,是AI光互连赛道核心优质方向,相关供应链环节包括Micro LED芯片、TIR透镜、光学棱镜和透镜、CIS传感器等。其中,光学透镜A股上市公司包括蓝特光学、宇瞳光学、弘景光电等。

风险提示:良率与耦合精度的制造壁垒、色散物理瓶颈、产业化进展慢等。

【研选·公司】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

器

江波龙|公司持续加码新型嵌入式存储、SiP封装mSSD、企业级存储等高景气赛道

①公司概况:江波龙持续加码新型嵌入式存储、SIP封装mSSD、企业级存储等高景气赛道;

②看好理由:爱建证券许亮表示,伴随存储涨价周期持续,公司业绩具备持续大幅提升的潜力,看好公司在新型嵌入式存储、企业级存储等高景气赛道的持续深耕;

嵌入式存储为营收及利润核心支柱,公司与Sandisk等晶圆原厂及多家头部手机厂商达成UFS 4.1合作;

此外,公司持续拓展企业级与高端消费级SSD市场,产品覆盖SATA、PCIe两大主流架构;

公司eSSD、RDIMM产品已完成鲲鹏、海光、飞腾等国产服务器CPU平台兼容性适配,DDR5 RDIMM亦通过AMD Threadripper PRO 9000WX系列工作站CPU认证;

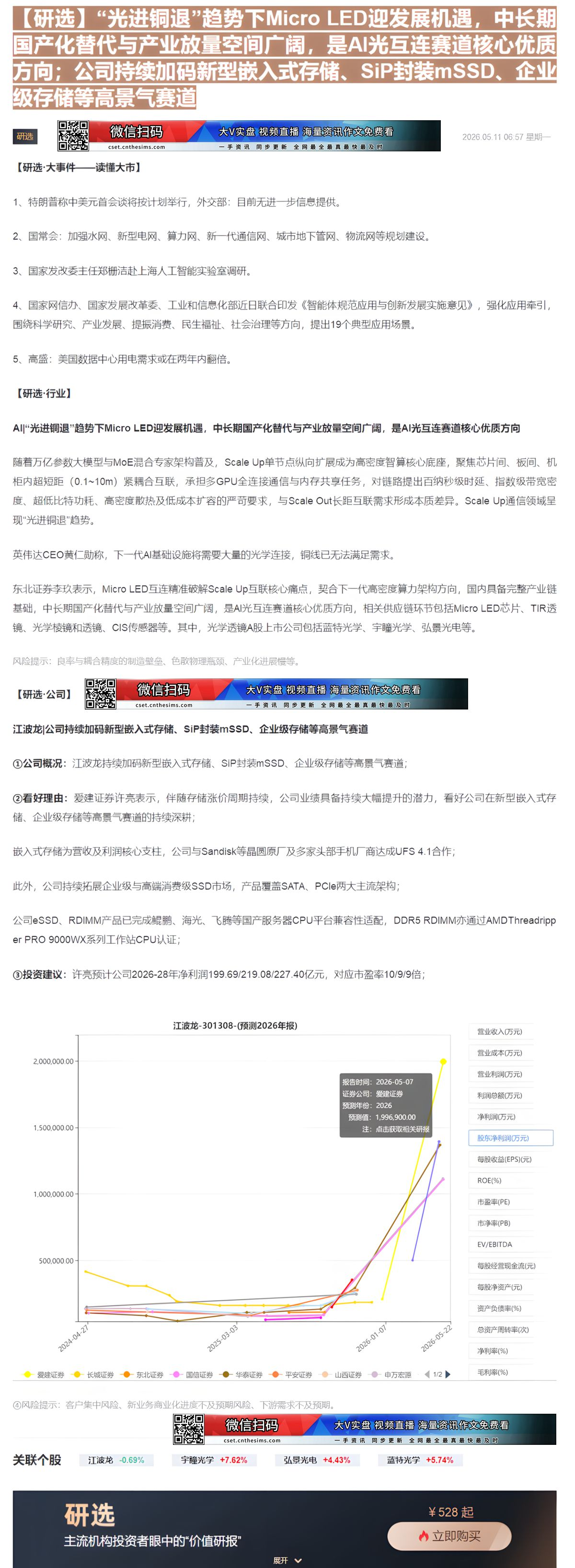

江波龙-301308-(预测2026年报)

| 日期 | 长城证券 | 东北证券 | 国信证券 | 华泰证券 | 平安证券 | 山西证券 | 申万宏源 |

|---|---|---|---|---|---|---|---|

| 2024-04-27 | 420000.00 | 150000.00 | 120000.00 | 100000.00 | 110000.00 | 120000.00 | 130000.00 |

| 2025-03-03 | 150000.00 | 120000.00 | 100000.00 | 80000.00 | 100000.00 | 100000.00 | 110000.00 |

| 2026-01-07 | 180000.00 | 250000.00 | 200000.00 | 200000.00 | 250000.00 | 200000.00 | 220000.00 |

| 2026-05-22 | 2000000.00 | 1350000.00 | 1100000.00 | 1300000.00 | 1300000.00 | 1200000.00 | 1000000.00 |

营业收入(万元)

营业成本(万元)

营业利润(万元)

利润总额(万元)

净利润(万元)

股东净利润(万元)

每股收益(EPS)(元)

ROE(%)

④风险提示:客户集中风险、新业务商业化进度不及预期风险、下游需求不及预期。

市净率(PB)

市盈率(PE)

每股经营现金流(元)

资产负债率(%)

总资产周转率(次)

净利率(%)

毛利率(%)

器

手资讯 同步更新 全网最全最真最快最及时

研选

主流机构投资者眼中的“价值研报”

¥ 528 起

Image

拼接预览