Message Detail

脱水研报AI电子布国产稀缺龙头!全球有限具备全品类特种电子布供应能力,另一主营品种有望复制今年电子布的景气提价——0......

AI Report

AI 简报

以下是根据您提供的原文整理的中文 Markdown 简报:

---

中材科技(电子布/玻纤/风电叶片/隔膜)简报

核心结论:

公司作为全球极少数具备全品类特种电子布供应能力的企业,将显著受益于AI产业升级带动的国产替代机遇。各主营业务板块呈现共振向上态势,其中AI电子布因稀缺性及需求爆发,景气度尤为突出。

关键信息:

- 电子布量价齐升: 一季度电子布均价同比上涨约29%,因AI需求拉动,普通电子布供给存在缺口,预计将持续提价。存量产能正转产AI,新增供给十分有限。

- AI电子布需求爆发: 预计25-27年AI电子布需求将从1亿米增长至4亿米,仅此领域明年即需新增约3000台织布机,将导致普通电子布产能无新增甚至减少。

- 粗纱景气预期: 因铂金价格上涨抬高投资门槛,27年玻纤粗纱新增供给有限,有望复制26年电子布的提价行情。

- 风电叶片稳增: 一季度叶片收入稳健,全球陆上风电增长强劲,25年新增装机同比涨幅超50%。

- 隔膜业务扭亏: 隔膜下行周期超3年,随着产能利用率从不足60%提升至80%以上,行业供需改善,公司隔膜业务预计将开启盈利周期。

潜在影响:

公司在AI电子布领域的稀缺性,使其成为PCB产业升级和AI算力硬件国产替代中的关键受益环节。其利润弹性可能远超普通电子布周期,并带动公司整体估值体系向AI产业链重塑。粗纱与隔膜业务的周期反转预期将形成多重增长接力。

关注要点:

普通电子布持续提价的节奏与幅度;AI电子布(low-DK/CTE)的实际出货量及客户验证进度;27年粗纱供给端变化及提价情况;隔膜行业整体涨价的启动时点。

关联个股:

中材科技

---

微导纳米(半导体设备)简报

核心结论:

公司在光伏业务承压背景下,半导体设备板块展现出强大韧性,收入与订单均实现高速增长,正成为公司核心增长支柱。

关键信息:

- 半导体收入高增: 25年半导体设备收入同比增长169%,占比提升至33%。ALD、CVD设备在存储、先进封装等领域获得重点客户量产导入。

- 产能与研发扩张: 公司完成可转债发行,正有序推进智能化工厂及研发实验室扩建项目,旨在提升底层研发能力和成果转化效率。

- 布局新兴领域: 在稳固HJT、TOPCon光伏设备能力的同时,公司已布局固态电池、柔性电子、车规级芯片等高端薄膜沉积技术,构筑新增长曲线。

潜在影响:

半导体业务高增长持续验证了公司平台化布局的成效,有望显著对冲光伏行业周期波动,驱动公司整体成长性切换至半导体设备赛道。先进封装领域的突破将直接受益于HBM和Chiplet的产业趋势。

关注要点:

半导体设备新签订单的持续增长情况;iTomic/iTronix系列产品在逻辑芯片领域的拓展进度;先进封装设备在客户端的验证结果;可转债项目投产后的产能释放效率。

关联个股:

微导纳米

---

海天瑞声(数据要素/具身智能)简报

核心结论:

公司全球化战略成效显著,同时敏锐卡位“数据要素”与“具身智能”两大国家战略方向,订单充足,为新增长阶段奠定基础。

关键信息:

- 境内外业务齐增: 25年境外和境内业务收入分别同比大增39%和78%。东南亚交付基地已稳定运营。

- 数据要素业务落地: 与成都等多地政府合作共建数据标注基地,助力地方特色数据集建设与数据资源价值化。26年一季度新签订单同比增长超100%。

- 前瞻布局具身智能: 公司认为数据是具身智能发展的核心瓶颈,已组建专项团队,并与国内头部机器人本体厂商合作,推动人形机器人规模化应用。

潜在影响:

公司从传统数据服务商向AI数据基础设施提供者转型,其业务深度融入地方数字经济建设与人形机器人国家战略,打开了远超传统业务的市场空间,价值重估动力强劲。

关注要点:

与地方政府合作项目的可复制性与持续性;具身智能数据训练场的建设进度及商业化订单落地;与头部科技企业和机器人厂商的合作深度;在手订单的交付与收入确认节奏。

关联个股:

海天瑞声

---

免责声明: 以上内容均整理自持牌证券机构研究报告,仅供参考,不构成投资建议。投资者请独立判断,审慎决策,注意市场风险。

Content

正文

AI电子布国产稀缺龙头!全球有限具备全品类特种电子布供应能力,另一主营品种有望复制今年电子布的景气提价——0510评级日报

2026/05/10 16:31

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全最真最快最及时 |

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司是全球有限具备全品类特种电子布供应能力的企业,将显著受益于AI产业的国产替代机会。

1、预计1季度公司玻纤业务经营较优,来自量价齐升,其中电子布增长更快;参考卓创资讯,1季度电子布均价4.6元/米,同比上涨约29%;缠绕直接纱价格约3775元/吨,同比下降约3%;展望未来,普通电子布因供给缺口将持续提价,一方面新增供给有限,同时存量供给转产AI,另一方面需求表现超预期,随着PCB需求结构优化,能源需求占比提升且呈高增长。

2、AI电子布产业升级趋势明确,一是依托PCB的lowdK电子布,二是依托载板的low-cte电子布;预计25-27年AI电子布需求约1、2、4亿米,按照单台织布机年产量7万米算,明年仅AI领域就需要新增约3000台织布机,因此普通电子布产能无新增甚至会继续转产AI;另外,27年粗纱供需改善将迎提价,因铂金大幅上涨导致玻纤投资门槛提高,27年玻纤粗纱新增供给较少(仅中国巨石成都20万吨+内蒙古天皓15万吨),有望复制26年电子布的景气提价。

3、预计1季度公司叶片收入稳健增长,一是销量跟随行业小幅增长,二是原材料成本上涨推动叶片价格上涨;中国凭借稳定的政策支持与成熟的产业体系,成为全球陆上风电增长的绝对主力;25年陆上风电新增装机110GW,同比涨幅超50%,26年将延续强势,海上风电深水开发项目加速落地;预计26-27年公司归属净利润为33、48亿元,对应估值为26、18倍。

4、预计1季度公司隔膜销量大幅增长,产能利用率提升叠加价格小幅恢复后,开启扭亏为盈;隔膜下行周期已超过3年,24-25年恩捷股份、星源材质、中材隔膜的平均毛利率分别为13%、26%、5%,在龙头公司微利状态下,行业中尾部企业基本处于亏损状态;随着供给扩张速度放缓,陆续开始出现供需趋紧的环节,产业链涨价周期也将开启;根据鑫椤资讯数据,湿法隔膜产能利用率在24年降至不足60%,25年10月以来提升至80%以上,行业供需关系明显改善。

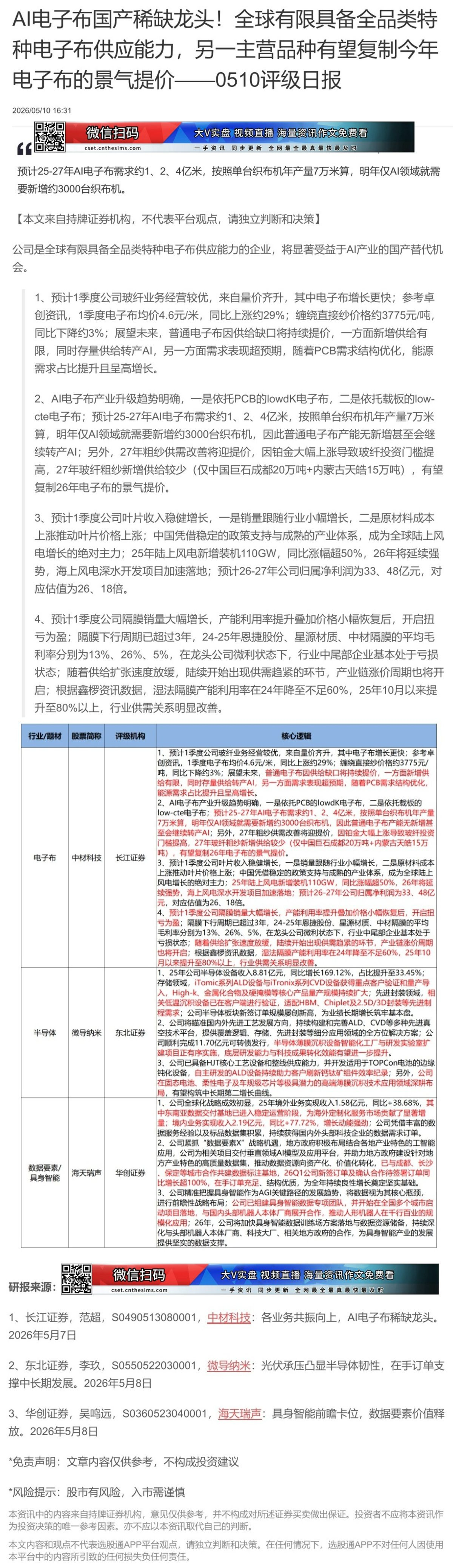

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 电子布 | 中材科技 | 长江证券 | 1、预计1季度公司玻纤业务经营较优,来自量价齐升,其中电子布增长更快;参考卓创资讯,1季度电子布均价4.6元/米,同比上涨约29%;缠绕直接纱价格约3775元/吨,同比下降约3%;展望未来,普通电子布因供给缺口将持续提价,一方面新增供给有限,同时存量供给转产AI,另一方面需求表现超预期,随着PCB需求结构优化,能源需求占比提升且呈高增长。2、AI电子布产业升级趋势明确,一是依托PCB的lowdK电子布,二是依托载板的low-cte电子布;预计25-27年AI电子布需求约1、2、4亿米,按照单台织布机年产量7万米算,明年仅AI领域就需要新增约3000台织布机,因此普通电子布产能无新增甚至会继续转产AI;另外,27年粗纱供需改善将迎提价,因铂金大幅上涨导致玻纤投资门槛提高,27年玻纤粗纱新增供给较少(仅中国巨石成都20万吨+内蒙古天皓15万吨),有望复制26年电子布的景气提价。3、预计1季度公司叶片收入稳健增长,一是销量跟随行业小幅增长,二是原材料成本上涨推动叶片价格上涨;中国凭借稳定的政策支持与成熟的产业体系,成为全球陆上风电增长的绝对主力;25年陆上风电新增装机110GW,同比涨幅超50%,26年将延续强势,海上风电深水开发项目加速落地;预计26-27年公司归属净利润为33、48亿元,对应估值为26、18倍。4、预计1季度公司隔膜销量大幅增长,产能利用率提升叠加价格小幅恢复后,开启扭亏为盈;隔膜下行周期已超过3年,24-25年恩捷股份、星源材质、中材隔膜的平均毛利率分别为13%、26%、5%,在龙头公司微利状态下,行业中尾部企业基本处于亏损状态;随着供给扩张速度放缓,陆续开始出现供需趋紧的环节,产业链涨价周期也将开启;根据鑫椤资讯数据,湿法隔膜产能利用率在24年降至不足60%,25年10月以来提升至80%以上,行业供需关系明显改善。 |

| 半导体 | 微导纳米 | 东北证券 | 1、25年公司半导体设备收入8.81亿元,同比增长169.12%,占比提升至33.45%;存储领域,iTomic系列ALD设备与iTronix系列CVD设备获得重点客户验证和量产导入,High-k、金属化合物及硬掩模等核心产品量产规模持续扩大;先进封装领域,相关低温沉积设备已在客户端进行验证,适配HBM、Chiplet及2.5D/3D封装等先进制程需求;公司半导体板块新签订单规模屡创新高,为业绩长期增长筑牢基本盘。2、公司将瞄准国内外先进工艺发展方向,持续构建和完善ALD、CVD等多种先进真空技术平台,提供覆盖逻辑、存储、先进封装等细分应用领域的全方位解决方案;公司顺利完成11.70亿元可转债发行,半导体薄膜沉积设备智能化工厂与研发实验室扩建项目正有序实施,底层研发能力与科技成果转化效能有望进一步提升。3、公司已具备HJT核心工艺设备和整线供应能力,并开发适用于TOPCon电池的边缘钝化设备,自主研发的ALD设备持续助力客户刷新钙钛矿组件效率纪录;另外,公司在固态电池、柔性电子及车规级芯片等极具潜力的高端薄膜沉积技术应用领域深耕布局,有望构筑中长期第二增长曲线。 |

| 数据要素/具身智能 | 海天瑞声 | 华创证券 | 1、公司全球化战略成效初显,25年境外业务实现收入1.58亿元,同比+38.68%,其中东南亚数据交付基地已进入稳定运营阶段,为海外定制化服务市场贡献了显著增量;境内业务实现收入2.19亿元,同比+77.72%,增长动能强劲;公司凭借丰富的数据服务经验以及标品数据集积累,持续获得国内外头部科技企业的数据需求订单。2、公司紧抓“数据要素X”战略机遇,地方政府积极布局结合各地产业特色的工智能应用,公司为相关项目交付垂直领域AI模型及应用平台,并助力地方政府建设针对地方产业特色的高质量数据集,推动数据资源向资产化、价值化转化,已与成都、长沙、保定等城市合作共建数据标注基地,26Q1公司新签订单及确认合作待签署订单同比增长超100%,在手订单充足、结构优质,为全年持续良性增长奠定坚实基础。3、公司精准把握具身智能作为AGI关键路径的发展趋势,将数据视为其核心瓶颈,进行前瞻性战略布局;公司已组建具身智能数据专项团队,并开始在全国多个城市启动项目落地,与国内头部机器人本体厂商展开合作,推动人形机器人在千行百业的规模化应用;26年,公司将加快具身智能数据训练场方案落地与数据资源储备,持续深化与头部机器人本体厂商、科技大厂、相关地方政府的合作,为具身智能产业的发展提供坚实的数据支撑。 |

| 研报来源: | 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|---|

| 研报来源: | cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

1、长江证券,范超,S0490513080001, $ \underline{\text{中材科技}} $:各业务共振向上,AI电子布稀缺龙头。2026年5月7日

2、东北证券,李玖,S0550522030001, $ \underline{\text{微导纳米}} $:光伏承压凸显半导体韧性,在手订单支撑中长期发展。2026年5月8日

3、华创证券,吴鸣远,S0360523040001, $ \underline{\text{海天瑞声}} $:具身智能前瞻卡位,数据要素价值释放。2026年5月8日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览