Message Detail

财联VIP专栏【风口研报·洞察】SpaceX计划6月完成定价与纳斯达克上市,分析师看好空天产业链呈现出与英伟达(NV......

AI Report

AI 简报

以下是根据您提供的原文生成的结构化中文 Markdown 简报。

核心结论

市场在算力硬件赔率收窄后,短期将呈现结构性高切低。空天产业链被视作最重要的新线索之一,尤其在SpaceX即将进行大规模IPO的催化下,该产业链呈现出与英伟达产业链高度相似的投资特征。分析师认为,在卫星制造和太空光伏等“产业基建”环节,中国企业正通过出口核心产线切入SpaceX与特斯拉供应链,成为全球产业链再平衡的关键。

关键信息

- SpaceX IPO进展:SpaceX计划最快于5月公开提交IPO申请,并计划在6月完成定价与纳斯达克上市,目标估值超过2万亿美元。

- 星链商业变现:星链运营收入已从2023年的4.69亿美元增长至2025年的44.2亿美元,商业变现能力显著增强。

- 宏大计划:SpaceX的“百万星座”计划旨在构建一个具备强大计算能力的卫星网络,将市场空间从百亿美元的通信市场拓宽至千亿美元的算力基建市场。

- 产业协同:特斯拉拟采购29亿美元中国光伏设备,形成“能源生产-空间发射-算力应用”的产业闭环。

- A股映射逻辑:国金证券指出,空天产业链特征类似英伟达链,其中扮演“基建”角色的环节(如卫星关键组件、太空光伏)潜力突出。中国厂商凭借技术优势,正通过设备出口切入供应链。

潜在影响

- 投资主线的切换:算力硬件短期赔率收窄,市场资金可能向AI基建衍生环节、以及具备新催化且筹码较轻的方向流动,空天产业是核心方向。

- 产业链重估:随着SpaceX上市临近,市场将重新审视A股相关供应商的价值。卫星制造、太空光伏组件及相关设备制造环节可能迎来重估。

- 出口逻辑强化:在美国关税壁垒下,中国光伏设备等高附加值生产设备具备豁免空间,相关公司的出口业务增长逻辑得到加强。

关注要点

- SpaceX的正式IPO申请文件及上市时间节点的最终确认。

- 特斯拉向中国采购光伏设备的后续订单落地情况。

- A股相关公司切入SpaceX、特斯拉供应链的验证进度和订单规模。

- 东吴证券提出的市场结构性“高切低”策略的实际演绎情况。

关联个股

- 迈为股份

- 拉普拉斯

- 晶盛机电

- 钧达股份

- 科森科技

Content

正文

【风口研报·洞察】SpaceX计划6月完成定价与纳斯达克上市,分析师看好空天产业链呈现出与英伟达(NV)链高度相似特征,相关公司有望通过出口切入SpaceX与特斯拉供应链·除了算力,还能买什么

除了算力,还能买什么

微信扫码 大V实盘 视频直播 海量资讯作文免费看 2026.05.10 21:53 星期日

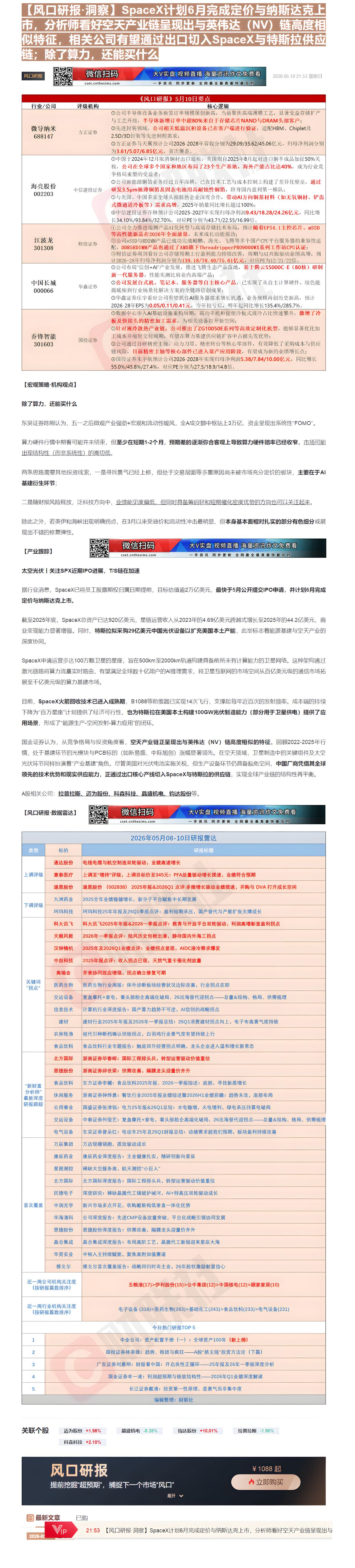

| 《风口研报》5月10日要点 | 《风口研报》5月10日要点 | 《风口研报》5月10日要点 |

|---|---|---|

| 行业/公司 | 评级机构 | 核心逻辑 |

| 微导纳米688147 | 方正证券 | ①公司半导体设备业务新签订单规模屡创新高,当前聚焦高端薄膜工艺,显著受益存储扩产与工艺升级,半导体新增订单中超80%来自于存储芯片NAND与DRAM头部客户;②先进封装领域,公司相关低温沉积设备已在客户端进行验证,适配HBM、Chiplet及2.5D/3D封装等先进制程需求;③方正证券马天翼预计公司2026-2028年营收分别为29.09/35.62/45.06亿元,归母净利润分别为3.61/5.07/6.85亿元,首次覆盖。 |

| 海亮股份002203 | 中信建投证券 | ①中国于2024年12月取消钢材出口退税,美国则自2025年8月起对进口铜半成品加征50%关税,公司在全球多个国家和地区布局了23个生产基地,海外产能占比达40%,成为行业竞争格局重塑的受益者;②公司新能源铜箔业务经过五年深耕,已在技术工艺与成本控制上构建了差异化壁垒,通过研发3.5 \mu m极薄铜箔及固态电池用高耐蚀性铜箔,跻身国内盈利第一梯队;③与美国、中国多家全球头部散热企业深度合作,带动AI方向铜基材料(如无氧铜材、铲齿式微通道冷板等)需求高增,2025年销量同比增长超过100%;④中信建投证券许琳预计公司2025-2027年实现归母净利润9.43/18.28/24.26亿元,同比增长34.10%/93.84%/32.70%,对应PE分别为43.71/22.55/16.99倍。 |

| 江波龙301308 | 财信证券 | ①公司全力推进端侧产品AI化转型与高端存储技术布局,预计随着UFS4.1主控芯片、mSSD等高性能新品在2026年全面放量,未来成长动能强劲;②公司eSSD与RDIMM产品已成功完成鲲鹏、海光、飞腾等多个国产CPU平台服务器的兼容性适配,DDR5RDIMM产品也通过了AMD旗下ThreadripperPRO9000WX系列工作站CPU认证;③财信证券周剑看好公司存储周期上行盈利能力持续改善,周期与AI共振驱动业绩高增,预计2026-28年归母净利润分别为139.18/78.40/75.61亿元,对应PE为12/21/22倍。 |

| 中国长城000066 | 华鑫证券 | ①公司布局“信创+AI”产业发展,推进飞腾生态产品落地,基于腾云S5000C-E(80核)研制新一代服务器,性能实测比肩业内高端产品;②公司发展台式机、笔记本、服务器等自主核心产品,已实现了从自主计算硬件、绿色能源底座到行业场景化解决方案的全链路信创成果;③华鑫证券庄宇看好公司有望抓住AI服务器需求增长机遇,业务规模再创历史新高,预计2026-28年EPS为0.05/0.11/0.41元,今年扭亏后,明年起同比增长135.4%/285.7%。 |

| 乔锋智能301603 | 国投证券 | ①数据中心步入AI基础设施重构周期,高功率机柜促使冷板式液冷占比快速攀升,激增了冷板及快接头的精密加工需求,为相关设备打开新空间;②针对液冷散热产业链,公司推出了ZG10050E系列等高效定制化机型,能够显著优化加工成本并缩短交付周期,有望在算力基建供应链扩容中占据先发优势;③公司通过自研精密主轴、动力刀塔、精密转台等核心零部件,有效降低了采购成本与供应链风险,目前精密主轴等核心部件已进入量产应用阶段,有望成为新的业绩增长点;④国投证券朱宇航预计公司2026-2028年实现归母净利润5.38/7.84/10.00亿元,同比增长55.0%/45.8%/27.4%,对应PE分别为27.5/18.9/14.8倍。 |

【宏观策略·机构观点】

除了算力,还能买什么

东吴证券陈刚认为,五一之后微观产业强劲+宏观和流动性暖风,全A成交额中枢站上3万亿、资金呈现出系统性“FOMO”。

算力硬件行情中期看可能并未结束,但至少在短期1-2个月,预期差的逐渐弥合客观上导致算力硬件赔率已经收窄。市场可能出现结构性(而非系统性)的高切低。

两条思路需要其他投资线索,一是寻找景气已经上修,但处于交易层面等多重原因尚未被市场充分定价的板块,主要在于AI基建衍生环节;

是随财报风险释放,泛科技方向中,业绩能见度偏低,但同时具备筹码轻和短期催化密度优势的方向也可以关注起来。

除此之外,若美伊和海峡出现明确拐点,在3月以来受油价和流动性冲击最明显、但本身基本面相对扎实的部分有色细分或展

【产业跟踪】

| 微信扫码 | 大V实盘 视频直播 海量资讯作文免费看 |

|---|---|

| cset.cnthesims.com | 一手资讯 同步更新 全网最全 最真 最快 最及时 |

太空光伏 | 关注SPX近期IPO进展,T/S链在加速

据行业消息,SpaceX已将员工股票期权归属日期提前,目标估值逾2万亿美元,最快于5月公开提交IPO申请,并计划6月完成定价与纳斯达克上市。

截至2025年底,SpaceX总资产已达920亿美元,星链运营收入从2023年的4.69亿美元跨越式增长至2025年的44.2亿美元,商业变现能力显著增强。同时,特斯拉拟采购29亿美元中国光伏设备以扩充美国本土产能,此举标志着能源基建与空天产业的深度协同。

SpaceX申请运营多达100万颗卫星的星座,旨在500km至2000km轨道构建具备前所未有计算能力的卫星网络。这种架构通过激光链路将算力流量实时路由,有望满足全球数十亿用户的AI推理需求,将卫星互联网的市场空间从百亿美元级的通信市场拓展至千亿美元级的算力基建市场。

目前,SpaceX火箭回收技术已进入成熟期,B1088等助推器已实现14次飞行,支撑起每年近百次的发射频率。成本端的持续下降为“百万星座”计划提供了经济可行性,也为特斯拉在美国本土构建100GW光伏制造能力(部分用于卫星供电)提供了应用场景,形成了“能源生产-空间发射-算力应用”的闭环。

国金证券认为,从竞争格局与投资角度看,空天产业链正呈现出与英伟达(NV)链高度相似的特征。回顾2022-2025年行情,处于基建环节的光模块与PCB标的(如新易盛、中际旭创)涨幅显著领先。在空天领域,卫星制造中的关键组件及太空光伏环节同样扮演着“产业基建”角色。尽管美国对光伏电池实施关税,但生产设备环节仍具备豁免空间,中国厂商凭借其全球领先的技术优势和现实供应能力,正通过出口核心产线切入SpaceX与特斯拉的供应链,实现全球产业链的结构性再平衡。

A股相关公司:拉普拉斯、迈为股份、科森科技、晶盛机电、钧达股份等。

| 2026年05月08-10日研报雷达 | 2026年05月08-10日研报雷达 | 2026年05月08-10日研报雷达 |

|---|---|---|

| 类型 | 标的 | 研报标题 |

| 上调评级 | 通达股份 | 电线电缆与航空制造双轮驱动,业绩高速增长 |

| 上调评级 | 惠泰医疗 | 上调至“增持”评级,上调目标价至345元:PFA放量驱动增长提速,业绩符合预期 |

| 上调评级 | 道恩股份(002838)2025年报&2026Q1点评:多维增长驱动业绩提速,并购与DVA打开成长空间 | |

| 下调评级 | 九洲药业 | 2025全年业绩稳健增长,新分子平台赋能中长期发展 |

| 下调评级 | 珂玛科技 | 珂玛科技25年年报及26Q1季报点评:盈利短期承压,国产替代与产能扩张支撑成长 |

| 关键词“拐点” | 科大讯飞 | 科大讯飞2025年年报&2026一季报点评:教育与开放平台双轮驱动,利润高增彰显盈利拐点 |

| 关键词“拐点” | 天顺风能 | 2026年一季报点评:陆风历史包袱出清,静待国内外海工拐点 |

| 关键词“拐点” | 汉钟精机 | 2025年及2026Q1业绩点评:业绩拐点显现,AIDC液冷需求爆发 |

| 关键词“拐点” | 中自科技 | 2025年报点评:收入拐点已现,天然气重卡催化剂放量 |

| 关键词“拐点” | 奥瑞金 | 并表协同效应增强,拐点确立修复可期 |

| 关键词“拐点” | 医药生物 | 医药生物行业周报:体外诊断板块经营状况边际改善,行业拐点在即 |

| 关键词“拐点” | 交运设备 | 复盘摩托+家电,看头部胎企高端化破局、26出海替代迎拐点——总量&结构、格局、供需梳理 |

| 关键词“拐点” | 信息技术 | 计算机行业深度报告:国产算力趋势不可逆,AI信创的战略拐点 |

| 关键词“拐点” | 建材 | 建材行业2025年年报及2026年一季报总结:26Q1消费建材拐点向上,电子布高景气度持续 |

| 关键词“拐点” | 农林牧渔 | 祖代引种断档确认供给拐点,白羽鸡行业景气度有望持续上行 |

| “新财富分析师”最新深度研报跟踪 | 食品饮料 | 食品饮料行业专题报告:触底回升经营拐点明确,龙头企业进入温和增长新常态 |

| “新财富分析师”最新深度研报跟踪 | 北方国际 | 浙商证券毕春晖:国际工程排头兵,转型运营驱动价值重估 |

| “新财富分析师”最新深度研报跟踪 | 恩捷股份 | 浙商证券邱世梁:供需改善,隔膜龙头迎量价齐升 |

| “新财富分析师”最新深度研报跟踪 | 食品饮料 | 东方证券李耀:食品饮料2025年报、2026一季报综述:底部,寻找新质增长 |

| “新财富分析师”最新深度研报跟踪 | 休闲服务 | 浙商证券钟烨晨:餐饮行业2025年报业绩综述暨2026H1业绩前瞻:趋势未改,底部布局 |

| “新财富分析师”最新深度研报跟踪 | 公用事业 | 国盛证券张津铭:电力25年报&26Q1总结:水电稳增,火电增利,绿电承压待算电破局 |

| “新财富分析师”最新深度研报跟踪 | 交运设备 | 中泰证券何俊艺:复盘摩托+家电,看头部胎企高端化破局、26出海替代迎拐点——总量&结构、格局、供需梳理 |

| “新财富分析师”最新深度研报跟踪 | 电气设备 | 东吴证券曾朵红:电动车25年及26Q1财报总结:动储需求超我们预期,板块盈利持续改善 |

| 首次覆盖 | 万辰集团 | 万店规模领跑,质效驱动成长 |

| 首次覆盖 | 康辰药业 | 康辰药业深度报告:主业健康扎实,精研创新向星辰 |

| 首次覆盖 | 星图测控 | 稀缺太空服务商,航天测控“小巨人” |

| 首次覆盖 | 北方国际 | 北方国际深度报告:国际工程排头兵,转型运营驱动价值重估 |

| 首次覆盖 | 民德电子 | 深度研究:稀缺晶圆代工铸就护城河,AI+特高压双轮驱动成长 |

| 首次覆盖 | 中润光学 | 新兴市场多点开花,收购戴斯构筑垂直一体化优势 |

| 首次覆盖 | 华海清科 | 公司深度报告:先进CMP设备放量突破,平台化战略引领协同发展 |

| 首次覆盖 | 恩捷股份 | 恩捷股份深度报告:供需改善,隔膜龙头迎量价齐升 |

| 首次覆盖 | 晶合集成 | 晶合集成深度报告:布局高阶工艺,晶圆代工新锐迎来星辰大海 |

| 首次覆盖 | 华资实业 | 中裕入主持续赋能,聚焦高附加值赛道 |

| 首次覆盖 | 雅戈尔 | 雅戈尔首次覆盖报告:战略回归时尚主业,26年股权激励彰显信心 |

| 近一周公司机构关注度(按研报篇数排序) | 近一周公司机构关注度(按研报篇数排序) | 五粮液(17)>伊利股份(15)>公牛集团(12)>中国核电(12)>顾家家居(10) |

| 近一周行业机构关注度(按研报篇数排序) | 近一周行业机构关注度(按研报篇数排序) | 电子设备(316)>医药生物(283)>基础化工(243)>食品饮料(233)>电气设备(231) |

| 今日热门研报TOP5 | 今日热门研报TOP5 | 今日热门研报TOP5 |

| 1 | 中金公司:资产配置手册(一):全球资产100年(新上榜) | 中金公司:资产配置手册(一):全球资产100年(新上榜) |

| 2 | 国投证券林荣雄:趋势、抱团与疯狂——A股“抓主线”投资方法论(下篇) | 国投证券林荣雄:趋势、抱团与疯狂——A股“抓主线”投资方法论(下篇) |

| 3 | 广发证券刘晨明:财报看中国:开启良性正循环——25年报及26年一季报深度分析 | 广发证券刘晨明:财报看中国:开启良性正循环——25年报及26年一季报深度分析 |

| 4 | 国金证券牟一凌:利润超预期与极致结构性——2026年Q1业绩深度解读 | 国金证券牟一凌:利润超预期与极致结构性——2026年Q1业绩深度解读 |

| 5 | 长江证券戴清:投资第一性原理,是景气而非集中度 | 长江证券戴清:投资第一性原理,是景气而非集中度 |

| 风口研报 | ¥1088起 |

|---|---|

| 提前挖掘“超预期”,捕捉下一个市场“风口” | 立即购买 |

| 展开 |

21:53【风口研报·洞察】SpaceX计划6月完成定价与纳斯达克上市,分析师看好空天产业链呈现出与

Image

拼接预览