Message Detail

财联VIP专栏【风口研报·公司】公司全力高端存储技术布局,企业级存储陆续完成国产CPU平台+AMD兼容性适配,端侧A......

AI Report

AI 简报

好的,这是基于您提供的原文生成的中文Markdown简报。

核心结论

存储周期上行与AI需求共振,江波龙凭借端侧AI与企业级存储的高端布局,业绩有望实现高增。同时,中国长城在“信创+AI”战略下,业务规模有望创下新高,实现扭亏为盈。

---

关键信息

江波龙 (301308)

- 端侧AI:旗下ePOP4x产品已进入北美智能穿戴科技巨头及小米等头部厂商供应链;UFS4.1产品已规模化出货,mSSD新品预计2026年规模放量。

- 企业级存储:eSSD与RDIMM产品已完成与鲲鹏、海光、飞腾等国产CPU平台的适配;DDR5 RDIMM产品通过AMD工作站CPU认证。

- 业绩与库存:今年一季度归母净利润同比增长超2600%;期末存货水平大幅提升至179.61亿元,深度锁定上游资源。

- 盈利预测:预计2026-2028年归母净利润分别为139.18/78.40/75.61亿元。

中国长城 (000066)

- 服务器与AI:基于飞腾腾云S5000C-E(80核)研制新一代服务器,性能实测比肩业内高端产品,并已实现DeepSeek大模型与国产算力耦合,交付多款AI训推一体机。

- 信创全链路:已形成从自主计算硬件、绿色能源底座到行业解决方案的全链路信创成果,覆盖台式机、笔记本、服务器等核心产品。

- 业绩预测:预计2025年亏损后,2026年实现扭亏,2026-2028年EPS分别为0.05/0.11/0.41元,明年起利润同比增长135.4%和285.7%。

---

潜在影响

- 对江波龙:随着AI向端侧设备渗透及数据中心建设加速,公司高性能存储产品(如UFS4.1、mSSD、eSSD)的放量将直接驱动业绩增长,并有望提升其在全球存储产业链中的价值定位。公司盈利能力有望在本轮存储周期上行中持续改善。

- 对中国长城:DeepSeek等大模型开始使用国产算力进行训练,标志着国产算力已进入高强度复杂模型训练环节,突破了市场原有认知。作为国产算力主力军,公司有望在“国产模型+国产芯片”训推闭环趋势中,抓住AI服务器需求增长的战略机遇期,从而带动整体业务规模实现历史性突破。

---

关注要点

- 江波龙:需关注其2026年mSSD等新品的导入及规模化替代进度,以及企业级存储在国产CPU和AMD生态中的后续订单落地情况。同时,高存货水平在存储价格周期波动下的风险亦需留意。

- 中国长城:需重点关注其基于新飞腾CPU的服务器在信创及AI市场的实际份额获取能力,以及公司信创业务能否持续转化为盈利增长,保证扭亏后业绩的可持续性。

---

关联个股

- 江波龙 (301308)

- 中国长城 (000066)

Content

正文

【风口研报·公司】公司全力高端存储技术布局,企业级存储陆续完成国产CPU平台+AMD兼容性适配,端侧AI进入规模化放量阶段,周期与AI共振驱动业绩高增;另有公司紧抓服务器+CPU+高端电源

风口研报

2026.05.10 17:40 星期日

《风口研报》今日导读

1、江波龙(301308):①公司全力推进端侧产品AI化转型与高端存储技术布局,预计随着UFS4.1主控芯片、mSSD等高性能新品在2026年全面放量,未来成长动能强劲;②公司eSSD与RDIMM产品已成功完成鲲鹏、海光、飞腾等多个国产CPU平台服务器的兼容性适配,DDR5RDIMM产品也通过了AMD旗下ThreadripperPRO9000WX系列工作站CPU认证;③财信证券周剑看好公司存储周期上行盈利能力持续改善,周期与AI共振驱动业绩高增,预计2026-28年归母净利润分别为139.18/78.40/75.61亿元,对应PE为12/21/22倍;④风险因素:需求不及预期。

2、中国长城(000066):①公司布局“信创+AI”产业发展,推进飞腾生态产品落地,基于腾云S5000C-E(80核)研制新一代服务器,性能实测比肩业内高端产品;②公司发展台式机、笔记本、服务器等自主核心产品,已实现了从自主计算硬件、绿色能源底座到行业场景化解决方案的全链路信创成果;③华鑫证券庄宇看好公司有望抓住AI服务器需求增长机遇,业务规模再创历史新高,预计2026-28年EPS为0.05/0.11/0.41元,今年扭亏后,明年起同比增长135.4%/285.7%;④风险因素:算力需求不及预期。

主题一

公司全力高端存储技术布局,企业级存储陆续完成国产CPU平台+AMD兼容性适配,端侧AI进入规模化放量阶段,周期与AI共振驱动业绩高增

当前全球科技巨头正竞相向韩国存储大厂SK海力士提出投资为其新建生产设施并出资为其采购昂贵生产设备,只为抢先锁定存储芯片货源,供需双方共同推动行业进入新一轮超级周期。

今日,财信证券周剑首次覆盖江波龙,公司全力推进端侧产品AI化转型与高端存储技术布局,有望充分受益于AI算力爆发驱动的数据中心基础设施建设与端侧AI设备放量的双重结构性机遇。

公司凭借在主控芯片、固件算法及封装测试领域的全产业链垂直整合能力、全球化品牌布局以及前瞻性的端侧AI存储战略,重点业务前瞻布局,助力打造新一轮增长极。

并且,公司AI浪潮下技术引领、客户深度绑定及品牌全球化等核心卡位优势,预计随着UFS4.1主控芯片、mSSD等高性能新品在2026年全面放量,未来成长动能强劲。

周剑看好公司存储周期上行盈利能力持续改善,周期与AI共振驱动业绩高增,预计2026-28年归母净利润分别为139.18/78.40/75.61亿元,对应PE为12/21/22倍。

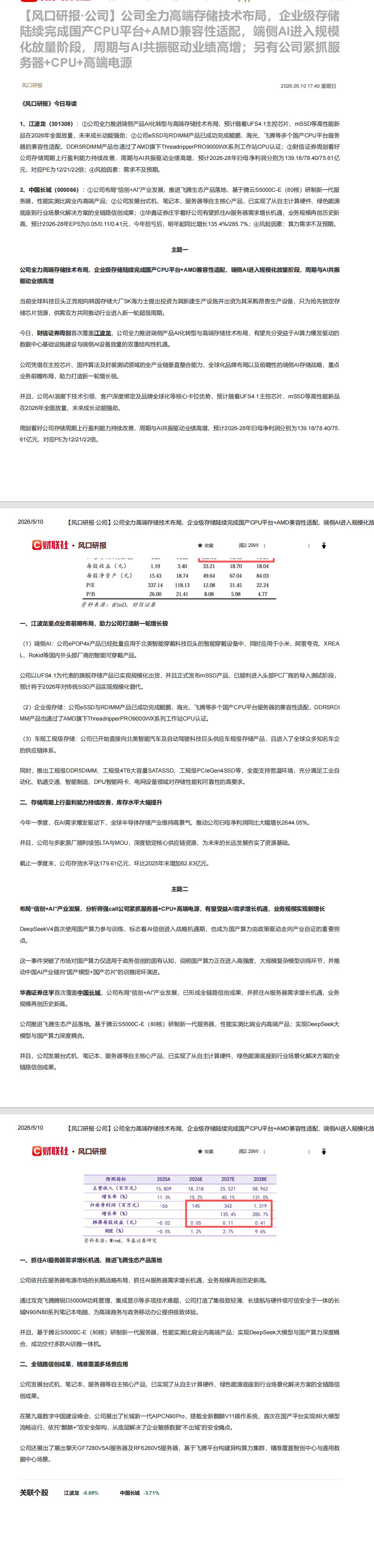

【风口研报·公司】公司全⼒⾼端存储技术布局,企业级存储陆续完成国产CPU平台+AMD兼容性适配,端侧AI进⼊规模化⽇

C 财联社·风口研报

| 每股收益(元) | 1.19 | 3.40 | 33.21 | 18.70 | 18.04 |

|---|---|---|---|---|---|

| 每股净资产(元) | 15.43 | 18.74 | 49.64 | 67.04 | 84.03 |

| P/E | 337.14 | 118.13 | 12.08 | 21.45 | 22.24 |

| P/B | 26.00 | 21.41 | 8.08 | 5.98 | 4.77 |

一、江波龙重点业务前瞻布局,助力公司打造新一轮增长极

(1)端侧AI:公司ePOP4x产品已经批量应用于北美智能穿戴科技巨头的智能穿戴设备中,同时应用于小米、阿里夸克、XREAL、Rokid等国内外头部厂商的智能可穿戴产品。

公司以UFS4.1为代表的旗舰存储产品已实现规模化出货,并且正式发布mSSD产品,已顺利进入头部PC厂商的导入测试阶段,预计将于2026年对传统SSD产品实现规模化替代。

(2)企业级存储:公司eSSD与RDIMM产品已成功完成鲲鹏、海光、飞腾等多个国产CPU平台服务器的兼容性适配,DDR5RDIMM产品也通过了AMD旗下ThreadripperPRO9000WX系列工作站CPU认证。

(3)车规工规级存储:公司已开始直接向北美智能汽车及自动驾驶科技巨头供应车规级存储产品,且进入了全球众多知名车企的供应链体系。

同时,推出工规级DDR5DIMM、工规级4TB大容量SATASSD、工规级PCIeGen4SSD等,全面支持宽温环境,充分满足工业自动化、轨道交通、智能制造、DPU智能网卡、电网设备领域对存储性能和可靠性的高要求。

二、存储周期上行盈利能力持续改善,库存水平大幅提升

今年一季度,在AI需求爆发驱动下,全球半导体存储产业维持高景气,推动公司归母净利润同比大幅增长2644.05%。

并且,公司与多家原厂顺利续签LTA与MOU,深度锁定核心供应链资源,为未来的长远发展夯实了资源基础。

截止一季度末,公司存货水平达179.61亿元,环比2025年末增加62.83亿元。

主题二

布局“信创+AI”产业发展,分析师强call公司紧抓服务器+CPU+高端电源,有望受益AI需求增长机遇,业务规模实现新增长

DeepSeekV4首次使用国产算力参与训练,标志着AI信创进入战略机遇期,也成为国产算力由政策驱动走向产业自证的重要拐点

这一事件突破了市场对国产算力仅适用于政务信创的固有认知,说明国产算力正在进入高强度、大规模复杂模型训练环节,并推动中国AI产业链向“国产模型+国产芯片”的训推闭环演进。

华鑫证券庄宇首次覆盖中国长城,公司布局“信创+AI”产业发展,已形成全链路信创成果,并抓住AI服务器需求增长机遇,业务规模再创历史新高。

公司推进飞腾生态产品落地。基于腾云S5000C-E(80核)研制新一代服务器,性能实测比肩业内高端产品;实现DeepSeek大模型与国产算力深度耦合。

并且,公司发展台式机、笔记本、服务器等自主核心产品,已实现了从自主计算硬件、绿色能源底座到行业场景化解决方案的全链路信创成果。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 主营收入(百万元) | 15.809 | 18.218 | 25.521 | 58.962 |

| 增长率(%) | 11.3% | 15.2% | 40.1% | 131.0% |

| 归母净利润(百万元) | -56 | 145 | 342 | 1.319 |

| 增长率(%) | 135.4% | 285.7% | ||

| 摊薄每股收益(元) | -0.02 | 0.05 | 0.11 | 0.41 |

| ROE(%) | -0.5% | 1.2% | 2.7% | 9.6% |

一、抓住AI服务器需求增长机遇,推进飞腾生态产品落地

公司依托在服务器电源市场的长期战略布局,抓住AI服务器需求增长机遇,业务规模再创历史新高。

通过攻克飞腾腾锐D3000M功耗管理、集成显示等多项技术难题,公司打造了集极致轻薄、长续航与硬件级可信安全于一体的长城N90/N80系列笔记本电脑,为高端商务与政务移动办公提供极致体验。

并且,基于腾云S5000C-E(80核)研制新一代服务器,性能实测比肩业内高端产品;实现DeepSeek大模型与国产算力深度耦合,成功交付多款AI训推一体机。

全链路信创成果,精准覆盖多场景应用

公司发展台式机、笔记本、服务器等自主核心产品,已实现了从自主计算硬件、绿色能源底座到行业场景化解决方案的全链路信创成果。

在第九届数字中国建设峰会,公司展出了长城新一代AIPC N90 Pro,搭载全新麒麟 V11 操作系统,首次在国产平台实现 8B 大模型流畅运行,依托“麒麟+”双安全架构,从底层解决了企业敏感数据“不出域”的安全痛点。

公司还展出了展出擎天GF7280V5AI服务器及RF6260V5服务器,基于飞腾平台构建异构算力集群,精准覆盖智创中心与通用数据中心场景。

关联个股

Image

拼接预览