Message Detail

财联VIP专栏【风口研报·公司】这家设备公司半导体新增订单中超80%来自于存储芯片头部客户,且用于先进封装的产品正在......

AI Report

AI 简报

金融资讯简报

核心结论

本期覆盖两家公司:微导纳米受益于存储芯片扩产及先进封装验证推进,半导体设备业务进入高速成长期;海亮股份凭借全球化产能布局与新能源、AI材料业务突破,有望在行业变局中实现盈利显著修复与增长。

关键信息

微导纳米 (688147)

- 业务聚焦:半导体高端薄膜沉积设备,覆盖逻辑、存储、先进封装领域。

- 存储领域:新增订单超80%来自NAND与DRAM头部客户,设备已广泛应用于国产存储量产线,显著受益于存储扩产与3D结构升级。

- 先进封装:低温沉积设备正在客户端验证,适配HBM、Chiplet、2.5D/3D封装等先进制程对低温、高质量薄膜的需求。

- 业绩指引:方正证券预计公司2026-2028年归母净利润分别为3.61/5.07/6.85亿元。

海亮股份 (002203)

- 全球化优势:在全球布局23个生产基地,海外产能占比达40%。美国工厂受益于关税政策实现扭亏,印尼基地与多家全球头部电池及3C客户建立合作。

- 新能源材料:2025年铜箔业务营收同比增102.5%,3.5μm极薄铜箔及固态电池用铜箔技术领先。

- AI材料突破:AI算力散热相关铜基材料(无氧铜材等)需求旺盛,2025年销量同比增长超100%。

- 业绩指引:中信建投预计公司2025-2027年归母净利润分别为9.43/18.28/24.26亿元。

潜在影响

- 微导纳米:若存储客户扩产及国产化率持续提升,叠加先进封装设备验证通过并获批量订单,公司将打开全新增长空间,业绩有望超预期。

- 海亮股份:通过产能转移有效规避关税风险,获取美国市场高加工费红利。极薄铜箔和AI散热材料若持续放量,将显著优化产品结构与盈利能力。

关注要点

- 微导纳米:下游存储与先进封装客户的需求及资本开支变动;先进封装设备在客户端的验证进度与订单转化情况。

- 海亮股份:国际铜价与汇率的大幅波动风险;海外各生产基地的产能利用率及新客户导入进度;AI散热材料与极薄铜箔的销量增速是否可持续。

关联个股

微导纳米 (688147)、海亮股份 (002203)

Content

正文

【风口研报·公司】这家设备公司半导体新增订单中超80%来自于存储芯片头部客户,且用于先进封装的产品正在验证中,显著受益半导体行业新景气周期;另有一家公司布局极薄铜箔+AI铜基材料

2026.05.10 15:45 星期日

风口研报

《风口研报》今日导读

1、微导纳米(688147):①公司半导体设备业务新签订单规模屡创新高,当前聚焦高端薄膜工艺,显著受益存储扩产与工艺升级,半导体新增订单中超80%来自于存储芯片NAND与DRAM头部客户;②先进封装领域,公司相关低温沉积设备已在客户端进行验证,适配HBM、Chiplet及2.5D/3D封装等先进制程需求;③方正证券马天翼预计公司2026-2028年营收分别为29.09/35.62/45.06亿元,归母净利润分别为3.61/5.07/6.85亿元,首次覆盖;④风险提示:下游终端市场需求不及预期风险等。

2、海亮股份(002203):①中国于2024年12月取消铜材出口退税,美国则自2025年8月起对进口铜半成品加征50%关税,公司在全球多个国家和地区布局了23个生产基地,海外产能占比达40%,成为行业竞争格局重塑的受益者;②公司新能源铜箔业务经过五年深耕,已在技术工艺与成本控制上构建了差异化壁垒,通过研发3.5μm极薄铜箔及固态电池用高耐蚀性铜箔,跻身国内盈利第一梯队;③与美国、中国多家全球头部散热企业深度合作,带动AI方向铜基材料(如无氧铜材、铲齿式微通道冷板等)需求高增,2025年销量同比增长超过100%;④中信建投证券许琳预计公司2025-2027年实现归母净利润9.43/18.28/24.26亿元,同比增长34.10%/93.84%/32.70%,对应PE分别为43.71/22.55/16.99倍;⑤风险提示:铜价波动风险、汇率风险等。

主题一

这家设备公司半导体新增订单中超80%来自于存储芯片头部客户,且用于先进封装的产品正在验证中,显著受益半导体行业新景气周期

方正证券马天翼最新跟踪覆盖微导纳米,公司半导体设备业务新签订单规模屡创新高,当前聚焦高端薄膜工艺,显著受益存储扩产与工艺升级。多款ALD和CVD设备获得重点客户验证和量产导入,提供覆盖逻辑、存储、先进封装等细分应用领域的全方位解决方案。

2025年公司半导体设备收入达8.81亿元,同比增长169.12%,主营业务占比提升至33.45%。

1)存储与逻辑领域:iTomic系列ALD设备与iTronix系列CVD设备获得重点客户验证和量产导入,High-k、金属化合物及硬掩模等核心产品量产规模持续扩大;

2)先进封装领域:相关低温沉积设备已在客户端进行验证,适配HBM、Chiplet及2.5D/3D封装等先进制程需求。公司半导体板块新签订单规模屡创新高,为业绩长期增长筑牢基本盘。

公司在固态电池、柔性电子及车规级芯片等极具潜力的高端薄膜沉积技术应用领域深耕布局,有望构筑中长期第二增长曲线。

微导纳米显著受益于国内存储芯片头部客户的加速扩产与工艺升级,持续拓宽产品应用领域,业绩增长动力强劲。马天翼预计公司2026-2028年营收分别为29.09/35.62/45.06亿元,归母净利润分别为3.61/5.07/6.85亿元,首次覆盖。

盈利预测(人民币)

| 单位/百万 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业总收入 | 2633 | 2909 | 3562 | 4506 |

| (+/-)% | -2.47 | 10.46 | 22.48 | 26.49 |

| 归母净利润 | 219 | 361 | 507 | 685 |

| (+/-)% | -3.23 | 64.49 | 40.39 | 35.29 |

| EPS(元) | 0.48 | 0.78 | 1.10 | 1.49 |

| ROE(%) | 7.40 | 11.25 | 14.22 | 16.96 |

| PE | 130.81 | 100.15 | 71.34 | 52.73 |

| PB | 9.77 | 11.27 | 10.15 | 8.94 |

注:EPS 预测值按照最新股本摊薄

一、存储:相关设备已广泛应用于国产存储芯片量产产线

据2025年11月投资者调研纪要,半导体新增订单中超80%来自于存储芯片NAND与DRAM头部客户。未来,伴随3D结构层数持续增长以及客户扩产及国产化率的提升,公司有望深度受益。

逻辑:部分产品已成功导入到多个国产领先厂商产线。随着国内市场对高端国产薄膜沉积设备需求的增长,该领域业务有望保持增长态势。

二、先进封装:相关设备已在客户端进行验证

产品采用独特低温控制技术,在保证薄膜高质量沉积的同时,满足先进封装技术低热预算、高晶圆翘曲度、厚膜沉积等低温高质量薄膜需求,适配HBM、Chiplet、2.5D/3D封装等先进封装技术对薄膜沉积设备提出的全新技术要求。

公司作为国内少数具备该领域设备研发与生产能力的企业之一,相关业务预计将获得良好的发展机遇。

极薄铜箔+AI铜基材料,这家铜材公司海外产能占比达40%且美国工厂出货高增,在高性能运算、AI算力散热等前沿领域收获增长空间

2024年以来,铜材行业受到众多国际政策影响,中国于2024年12月取消铜材出口退税,美国则自2025年8月起对进口铜半成品加征50%关税。这一系列政策变动导致我国铜管材一般贸易出口量下降,同时提升了美国本土铜产品的加工费。在此背景下,拥有成熟海外产能布局的企业成为行业竞争格局重塑的受益者。

中信建投证券许琳看好海亮股份在全球多个国家和地区布局了23个生产基地,海外产能占比达40%。公司在美国得州工厂实现本土化供应后的盈利提升,以及印尼铜箔产能作为海外稀缺资源在规避关税风险和满足全球电池巨头需求方面具备独特价值。

与此同时,公司积极拓展第二增长极,重点布局新能源锂电铜箔及AI算力散热材料。2025年,公司铜箔业务营收达57.9亿元,同比增长102.5%,通过研发3.5μm极薄铜箔及固态电池用高耐蚀性铜箔,跻身国内盈利第一梯队。此外,受AI经济爆发驱动,公司无氧铜材、热管素材管等AI相关铜基材料销量实现翻倍增长。

许琳预计公司2025-2027年实现归母净利润9.43/18.28/24.26亿元,同比增长34.10%/93.84%/32.70%,对应PE分别为43.71/22.55/16.99倍。

重要财务指标

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(亿元) | 873.87 | 832.05 | 970.02 | 1,082.18 | 1,199.77 |

| YoY(%) | 15.61 | -4.79 | 16.58 | 11.56 | 10.87 |

| 归母净利润(亿元) | 7.03 | 9.43 | 18.28 | 24.26 | 30.72 |

| YoY(%) | -37.10 | 34.10 | 93.84 | 32.70 | 26.62 |

| 毛利率(%) | 3.21 | 3.68 | 5.29 | 5.64 | 5.96 |

| 销售净利率(%) | 0.80 | 1.13 | 1.88 | 2.24 | 2.56 |

| ROE(%) | 4.90 | 5.61 | 10.10 | 12.26 | 14.00 |

| EPS(摊薄/元) | 0.31 | 0.41 | 0.80 | 1.06 | 1.34 |

| P/E(倍) | 58.62 | 43.71 | 22.55 | 16.99 | 13.42 |

| P/B(倍) | 2.99 | 2.45 | 2.28 | 2.08 | 1.88 |

资料来源:iFinD,中信建投证券

一、全球化布局深化:美国得州与海外基地进入红利释放期

由于美国关税政策落地,美国本土铜半成品供应安全重要性提升,加工费呈现上涨趋势。得州海亮得益于此,在2025年实现营业收入21.22亿元,净利润2.15亿元,成功扭亏为盈。截至2026年第一季度末,美国工厂管坯产能已达9万吨,未来公司或将持续丰富美国基地的产品线以进一步覆盖北美市场。

除了美国基地外,摩洛哥在建生产基地预计将辐射欧洲、非洲、中东三大市场;印尼海亮则顺利通过多家全球重点客户审核,成功与全球TOP10动力电池客户中的5家及3C数码TOP3客户中的2家建立了战略合作关系。

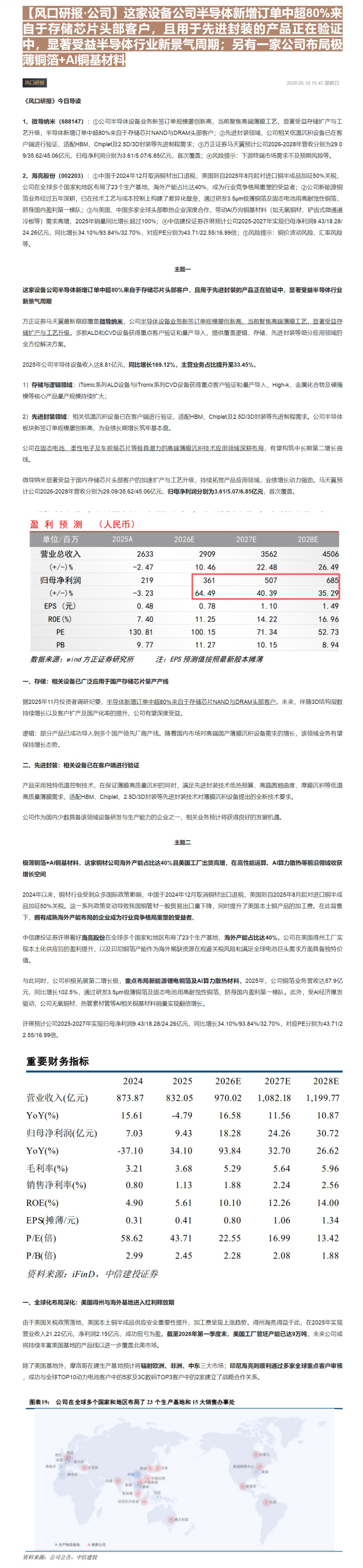

图表19:公司在全球多个国家和地区布局了23个生产基地和15大销售办事处

荷兰 德国

法国 意大利

西班牙 土耳其

摩洛哥 中国

印度 泰国

新加坡 中国香港

印尼 印尼东爪哇省

澳大利亚

加拿大 美国

美国销售中心

墨西哥

巴西

Image

拼接预览