Message Detail

财联VIP专栏【研选】公司多项AI算力光纤光缆产品取得突破性进展,并已完成800G高速光模块批量出货;光纤行业进入量......

AI Report

AI 简报

以下是根据您提供的原文生成的中文 Markdown 简报,内容结构已按要求整理,未使用表格格式。

---

科技与周期双主线显现:光纤光缆行业进入量价齐升周期,AI算力硬件与重磅游戏新品驱动高增长

核心结论

本期研选聚焦两大主线:一是光纤光缆行业正进入“量价齐升”的历史性大周期,相关公司一季度业绩与盈利能力显著改善;二是AI算力硬件(光模块、光器件)进入加速放量阶段,部分公司已完成800G甚至1.6T产品的批量出货,业务营收实现翻倍乃至百倍增长。此外,游戏和油运板块均出现高景气信号,完美世界新游表现超预期,中远海能盈利弹性大幅释放。

关键信息

- 光纤光缆:行业景气度全面向上

- 全球光纤现货价格快速上涨,叠加北美数据中心、无人机等新场景需求高企,供需缺口持续扩大。

- 亨通光电:一季度业绩与盈利能力显著改善,拥有海底电缆及海洋工程等在手订单约120亿元,海洋通信订单约70亿元,跨洋海缆项目订单超3亿美元。

- 中天科技:空芯光纤、多芯光纤等AI算力光纤产品取得突破性进展,已完成800G高速光模块批量出货,并在OFC2026展出1.6T硅光模块。

- AI算力硬件:光模块与光器件放量显著

- 华工科技:800G以上光模块一季度销售额同比增长13974%,光互联业务成为第一大收入来源,公司是国内唯一实现芯片三大平台(磷化铟、砷化镓、硅光)全覆盖的企业。

- 天孚通信:1.6T光引擎已实现规模量产,有源光器件业务放量显著,为下一代AI集群奠定基础。

- 太辰光:前瞻布局CPO交换机核心互联环节,其光纤路由柔性板及Shuffle Box已完成头部客户验证,保偏MPO配套价值持续提升。

- 游戏与油运:高弹性显现

- 完美世界:二次元开放世界游戏《异环》全球上线后表现亮眼,国内畅销榜高位,海外多地免费榜登顶,有望逐步释放利润。

- 中远海能:作为全球油运龙头,一季度油轮盈利大增三倍。受地缘局势影响运价创新高,2026年二季度盈利有望再超预期。

潜在影响

- 光纤光缆行业:供给端光棒产能扩产周期长达18-24个月,在需求快速增长的情况下,行业从复苏走向全面景气,具备“棒-纤-缆”全产业链及特种光纤能力的公司将获得持续利好。

- 光模块/器件行业:AI算力建设进入加速期,1.6T光模块及CPO(共封装光学)等下一代技术的规模化部署提前,率先量产和卡位核心增量的公司,其盈利弹性将进一步释放,单位价值量有望持续提升。

- 游戏行业:《异环》的成功有望为完美世界带来高业绩弹性,其利润率预计高于一般手游,或驱动公司整体估值重塑。

- 油运行业:地缘政治因素导致短期运价剧烈波动,但即便未来海峡恢复通航,在产能利用率高位和补库需求驱动下,高景气周期预计仍将持续。

关注要点

- 光纤光缆行业的供需缺口及产品价格后续走势。

- 北美及国内数据中心对800G/1.6T高速光模块的招标节奏与规模。

- 完美世界《异环》的长期运营数据与季度利润释放情况。

- 中东地缘局势变化对油运运价的短期扰动及长期影响。

关联个股

- 中天科技、亨通光电、华工科技、天孚通信、太辰光、完美世界、中远海能

---

风险提示:本期各项研报中提及的风险包括原料价格上涨、产品表现不及预期、海上风电装机量不及预期、AI发展不及预期、数通市场需求不及预期、海外大厂资本开支不及预期、地缘局势风险等。简报内容仅供参考,不构成任何投资建议。

Content

正文

【研选】公司多项AI算力光纤光缆产品取得突破性进展,并已完成800G高速光模块批量出货;光纤行业进入量价齐升的历史大周期,公司一季度实现业绩与盈利能力显著改善

研选

2026.05.10 13:07 星期日

本期优选报告:

研选

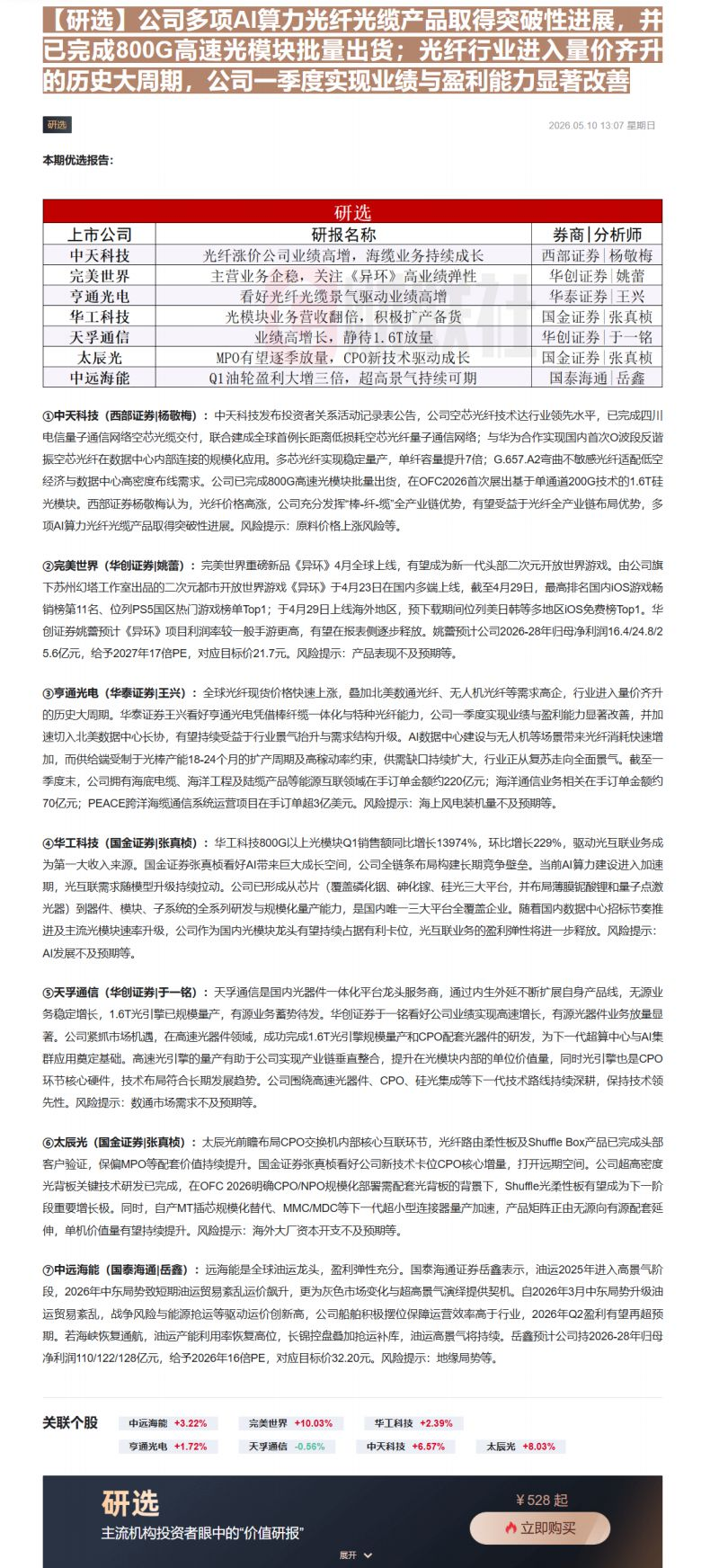

| 研选 | 研选 | 研选 | |

|---|---|---|---|

| 上市公司 | 研报名称 | 券商\ | 分析师 |

| 中天科技 | 光纤涨价公司业绩高增,海缆业务持续成长 | 西部证券\ | 杨敬梅 |

| 完美世界 | 主营业务企稳,关注《异环》高业绩弹性 | 华创证券\ | 姚蕾 |

| 亨通光电 | 看好光纤光缆景气驱动业绩高增 | 华泰证券\ | 王兴 |

| 华工科技 | 光模块业务营收翻倍,积极扩产备货 | 国金证券\ | 张真桢 |

| 天孚通信 | 业绩高增长,静待1.6T放量 | 华创证券\ | 于一铭 |

| 太辰光 | MPO有望逐季放量,CP0新技术驱动成长 | 国金证券\ | 张真桢 |

| 中远海能 | Q1油轮盈利大增三倍,超高景气持续可期 | 国泰君通\ | 岳鑫 |

①中天科技(西部证券)杨敬梅):中天科技发布投资者关系活动记录表公告,公司空芯光纤技术达行业领先水平,已完成四川电信量子通信网络空芯光缆交付,联合建成全球首例长距离低损耗空芯光纤量子通信网络;与华为合作实现国内首次O波段反谐振空芯光纤在数据中心内部连接的规模化应用。多芯光纤实现稳定量产,单纤容量提升7倍;G.657.A2弯曲不敏感光纤适配低空经济与数据中心高密度布线需求。公司已完成800G高速光模块批量出货,在OFC2026首次展出基于单通道200G技术的1.6T硅光模块。西部证券杨敬梅认为,光纤价格高涨,公司充分发挥“棒-纤-缆”全产业链优势,有望受益于光纤全产业链布局优势,多项AI算力光纤光缆产品取得突破性进展。风险提示:原料价格上涨风险等。

②完美世界(华创证券姚蕾):完美世界重磅新品《异环》4月全球上线,有望成为新一代头部二次元开放世界游戏。由公司旗下苏州幻塔工作室出品的二次元都市开放世界游戏《异环》于4月23日在国内多端上线,截至4月29日,最高排名国内iOS游戏畅销榜第11名、位列PS5国区热门游戏榜单Top1;于4月29日上线海外地区,预下载期间位列美日韩等多地区iOS免费榜Top1。华创证券姚蕾预计《异环》项目利润率较一般手游更高,有望在报表侧逐步释放。姚蕾预计公司2026-28年归母净利润16.4/24.8/25.6亿元,给予2027年17倍PE,对应目标价21.7元。风险提示:产品表现不及预期等。

③亨通光电(华泰证券)王兴):全球光纤现货价格快速上涨,叠加北美数通光纤、无人机光纤等需求高企,行业进入量价齐升的历史大周期。华泰证券王兴看好亨通光电凭借棒纤缆一体化与特种光纤能力,公司一季度实现业绩与盈利能力显著改善,并加速切入北美数据中心长协,有望持续受益于行业景气抬升与需求结构升级。AI数据中心建设与无人机等场景带来光纤消耗快速增加,而供给端受制于光棒产能18-24个月的扩产周期及高稼动率约束,供需缺口持续扩大,行业正从复苏走向全面景气。截至一季度末,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约120亿元;海洋通信业务相关在手订单金额约70亿元;PEACE跨洋海缆通信系统运营项目在手订单超3亿美元。风险提示:海上风电装机量不及预期等。

④华工科技(国金证券)张真桢):华工科技800G以上光模块Q1销售额同比增长13974%,环比增长229%,驱动光互联业务成为第一大收入来源。国金证券张真桢看好AI带来巨大成长空间,公司全链条布局构建长期竞争壁垒。当前AI算力建设进入加速期,光互联需求随模型升级持续拉动。公司已形成从芯片(覆盖磷化铟、砷化镓、硅光三大平台,并布局薄膜铌酸锂和量子点激光器)到器件、模块、子系统的全系列研发与规模化量产能力,是国内唯一三大平台全覆盖企业。随着国内数据中心招标节奏推进及主流光模块速率升级,公司作为国内光模块龙头有望持续占据有利卡位,光互联业务的盈利弹性将进一步释放。风险提示:AI发展不及预期等。

⑤天孚通信(华创证券|于一铭):天孚通信是国内光器件一体化平台龙头服务商,通过内生外延不断扩展自身产品线,无源业务稳定增长,1.6T光引擎已规模量产,有源业务蓄势待发。华创证券于一铭看好公司业绩实现高速增长,有源光器件业务放量显著。公司紧抓市场机遇,在高速光器件领域,成功完成1.6T光引擎规模量产和CPO配套光器件的研发,为下一代超算中心与AI集群应用奠定基础。高速光引擎的量产有助于公司实现产业链垂直整合,提升在光模块内部的单位价值量,同时光引擎也是CPO环节核心硬件,技术布局符合长期发展趋势。公司围绕高速光器件、CPO、硅光集成等下一代技术路线持续深耕,保持技术领先性。风险提示:数通市场需求不及预期等。

⑥太辰光(国金证券)张真桢):太辰光前瞻布局CPO交换机内部核心互联环节,光纤路由柔性板及Shuffle Box产品已完成头部客户验证,保偏MPO等配套价值持续提升。国金证券张真桢看好公司新技术卡位CPO核心增量,打开远期空间。公司超高密度光背板关键技术研发已完成,在OFC 2026明确CPO/NPO规模化部署需配套光背板的背景下,Shuffle光柔性板有望成为下一阶段重要增长极。同时,自产MT插芯规模化替代、MMC/MDC等下一代超小型连接器量产加速,产品矩阵正由无源向有源配套延伸,单机价值量有望持续提升。风险提示:海外大厂资本开支不及预期等。

①中远海能(国泰海通)岳鑫):远海能是全球油运龙头,盈利弹性充分。国泰海通证券岳鑫表示,油运2025年进入高景气阶段,2026年中东局势较短期油运贸易紊乱运价飙升,更为灰色市场变化与超高景气演绎提供契机。自2026年3月中东局势升级油运贸易紊乱,战争风险与能源抢运等驱动运价创新高,公司船舶积极摆位保障运营效率高于行业,2026年Q2盈利有望再超预期。若海峡恢复通航,油运产能利用率恢复高位,长锦控盘叠加抢运补库,油运高景气将持续。岳鑫预计公司持2026-28年归母净利润110/122/128亿元,给予2026年16倍PE,对应目标价32.20元。风险提示:地缘局势等。

研选

¥528起

主流机构投资者眼中的“价值研报”

^

立即购买

Image

拼接预览