Message Detail

财联VIP专栏【掘金行业龙头】机器人+商业航天+PCB,多款产品打破机器人核心功能部件依赖进口的局面,与国内商业航天......

AI Report

AI 简报

以下是根据原文生成的金融资讯简报。原文明确提及公司为昊志机电,简报内容均基于原文信息提取,未添加个人观点。

---

昊志机电简报

核心结论

昊志机电作为精密主轴行业龙头,受益于下游AI、人形机器人及商业航天的高景气需求,2026年一季度业绩爆发,净利润同比增长近5倍。公司成功打破机器人核心部件依赖进口的局面,并在商业航天领域取得突破,中长期增长曲线逐渐清晰。

关键信息

- 业绩强劲增长:2026年一季度实现营业收入4.96亿元,同比增长72.88%;归母净利润9093.37万元,同比大幅增长483.54%。

- 机器人核心部件国产化:公司攻克谐波减速器、无框力矩电机、六维力传感器等关键技术,打破了智能机器人核心功能部件依赖进口的局面,实现全国产化。

- 商业航天布局突破:产品涵盖火箭控制系统、卫星姿控系统等功能部件,已与国内商业航天头部企业建立合作,并实现小批量应用。

- 机构预测乐观:国海证券预计公司2026-2028年归母净利分别为4.52亿元、6.28亿元、7.83亿元,复合增速38.63%。

潜在影响

- PCB主业高确定性:公司PCB钻孔机和成型机电主轴连续多年市场占有率行业领先,几乎覆盖国内AI相关PCB关键加工环节,将直接受益于AI算力带动的PCB高景气周期。

- 机器人成第二增长曲线:随着人形机器人产业逐步商业化,公司在关节模组、减速器等方面的全国产化能力有望转化为规模订单,驱动中长期业绩增长。

- 新兴领域估值重塑:成功进入商业航天供应链并实现应用,可能提升公司估值中枢,赋予其“精密制造平台”属性。

关注要点

- 下游AI服务器、印制电路板等行业的持续需求程度。

- 人形机器人商业化的实际落地节奏及公司订单获取情况。

- 商业航天领域客户拓展及从小批量到规模化应用的放量进程。

- 公司主轴产品在半导体超精密加工等前沿领域的拓展。

关联个股

- 昊志机电

Content

正文

【掘金行业龙头】机器人+商业航天+PCB,多款产品打破机器人核心功能部件依赖进口的局面,与国内商业航天头部企业建立合作,这家公司产品在PCB等领域连续多年保持行业领先

电报解读

2026.05.08 11:40 星期五

今日津上机床中国港股股价再创新高,公司此前公布,预期截至3月底年度取得公司拥有人应占溢利约人民币10.94亿元,同比增加约40%。公告称,AI液冷、半导体等新兴领域的快速发展,对高精度、自动化、复合化机床设备的需求持续提升,成为本公司业绩增长的主要驱动力。

开源证券指出,数控金属切削机床行业进入升级上行周期,景气度持续超预期,2026年1-2月行业产量达5.05万台,同比增长45.9%,延续2025年三季度以来的高增态势。下游新能源、人形机器人、AI精密加工等领域需求持续放量,叠加国产替代进程加速,为行业带来确定性增长红利。

龙头公司:昊志机电

1、立足于机床电主轴领域,PCB领域产品连续多年保持行业领先

公司主要专注于高速精密电主轴及其零配件的研发设计、生产制造、销售与配套维修服务。公司主轴产品覆盖PCB钻孔机和成型机电主轴、数控雕铣机主轴、高速加工中心主轴、钻攻中心主轴、磨床主轴、车床主轴、木工主轴、牙雕机电主轴及半导体精密主轴(含划片机、晶圆减薄)等多个系列,广泛应用于PCB加工,消费电子,精密和超精密模具加工,汽车零部件、航空航天及半导体超精密加工等领域多款产品打破了智能机器人核心功能部件依赖进口的局面。

公司PCB钻孔机主轴最高转速达40万转/分,超精密电主轴回转精度达50nm,已实现批量生产;高档五轴加工中心电主轴功率覆盖10—125kW,最大扭矩达1,000Nm,安装直径规格覆盖33—325mm,部分超精密主轴技术已达到世界先进水平。公司PCB钻孔机和成型机电主轴、3C行业用主轴连续多年保持市场占有率行业领先,加工中心主轴在功能与性能指标上已达到国际先进水平。

2、多款产品打破了智能机器人核心功能部件依赖进口的局面

公司的谐波减速器、机器人关节模组、末端执行机构(气动手指和快换模块)等产品能够满足工业机器人、协作机器人、具身智能机器人(人形机器人、机器狗等)生产的对模块化、标准化、小型化的需求,已广泛应用于汽车制造业、金属制品业、食品饮料行业、3C行业、医药、物流、美业、充电服务等行业,具有较好的市场前景。

凭借在机器人领域深厚的技术积累,公司先后攻克了智能机器人及人形机器人用“一体化关节模组”、“高性能谐波减速器”、“人形机器人行星减速器”、“无框力矩电机”、“高精度编码器”、“六维力传感器”、“控制系统”等一系列核心功能部件技术,打破了智能机器人核心功能部件依赖进口的局面,实现了智能机器人核心功能部件的全国产化替代。

减速器产品方面,公司已形成14至50型号的产品线,速比覆盖30-160,精度超行业标准20%以上,刚性超10%以上。

3、与国内商业航天头部企业建立合作,产品已实现小批量应用

公司自2021年设立精密事业部起,依托在中高端数控机床及机器人核心功能部件领域长期积累的研发实力、成熟工艺体系与精密制造能力将业务延伸至商业航天领域。公司在产品定制化、精密加工、一致性控制及客户需求快速响应等方面形成综合优势,能够满足商业航天对高性能与高可靠性的严苛要求。

目前,公司商业航天领域的产品主要包括火箭控制系统功能部件、卫星姿控系统及推进系统功能部件等,已与国内商业航天头部企业建立合作,并已实现小批量应用。

4、一季度净利同比增近5倍

2026年一季度实现营业收入4.96亿元,同比增长72.88%;归母净利润为9093.37万元,同比增长483.54%。PCB的高景气驱动公司主业增长,公司正在积极发展机器人与商业航天业务。

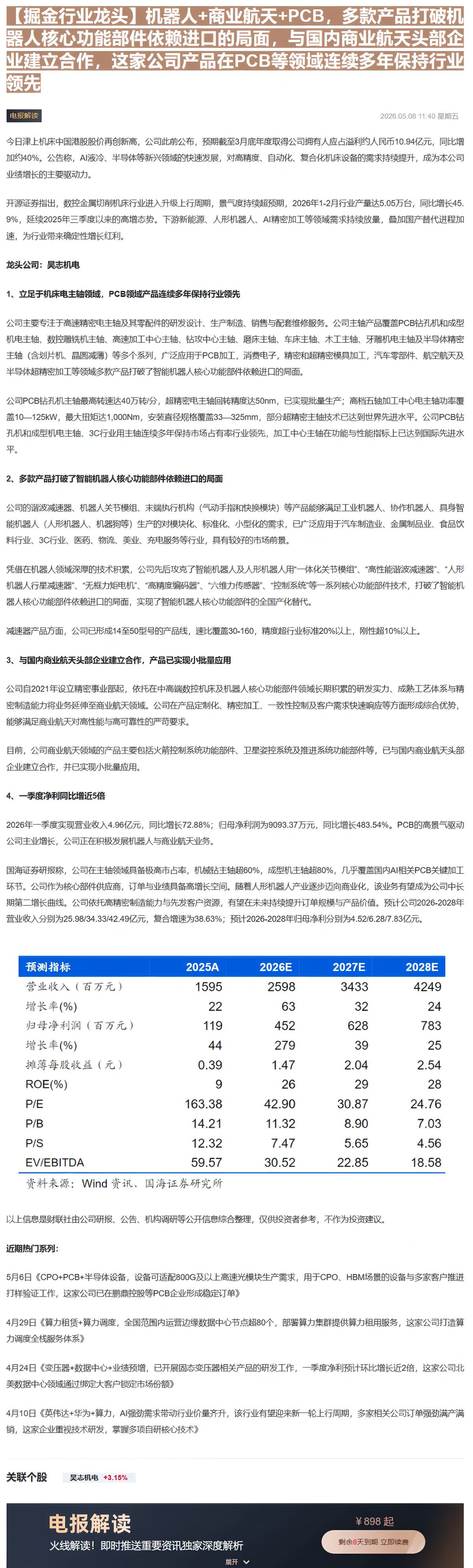

国海证券研报称,公司在主轴领域具备极高市占率,机械钻主轴超60%,成型机主轴超80%,几乎覆盖国内AI相关PCB关键加工环节。公司作为核心部件供应商,订单与业绩具备高增长空间。随着人形机器人产业逐步迈向商业化,该业务有望成为公司中长期第二增长曲线。公司依托高精密制造能力与先发客户资源,有望在未来持续提升订单规模与产品价值。预计公司2026-2028年营业收入分别为25.98/34.33/42.49亿元,复合增速为38.63%;预计2026-2028年归母净利分别为4.52/6.28/7.83亿元。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 1595 | 2598 | 3433 | 4249 |

| 增长率(%) | 22 | 63 | 32 | 24 |

| 归母净利润(百万元) | 119 | 452 | 628 | 783 |

| 增长率(%) | 44 | 279 | 39 | 25 |

| 摊薄每股收益(元) | 0.39 | 1.47 | 2.04 | 2.54 |

| ROE(%) | 9 | 26 | 29 | 28 |

| P/E | 163.38 | 42.90 | 30.87 | 24.76 |

| P/B | 14.21 | 11.32 | 8.90 | 7.03 |

| P/S | 12.32 | 7.47 | 5.65 | 4.56 |

| EV/EBITDA | 59.57 | 30.52 | 22.85 | 18.58 |

资料来源:Wind资讯、国海证券研究所

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

5月6日《CPO+PCB+半导体设备,设备可适配800G及以上高速光模块生产需求,用于CPO、HBM场景的设备与多家客户推进打样验证工作,这家公司已在鹏鼎控股等PCB企业形成稳定订单》

4月29日《算力租赁+算力调度,全国范围内运营边缘数据中心节点超80个,部署算力集群提供算力租用服务,这家公司打造算力调度全栈服务体系》

4月24日《变压器+数据中心+业绩预增,已开展固态变压器相关产品的研发工作,一季度净利预计环比增长近2倍,这家公司北美数据中心领域通过绑定大客户锁定市场份额》

4月10日《英伟达+华为+算力,AI强劲需求带动行业价量齐升,该行业有望迎来新一轮上行周期,多家相关公司订单强劲满产满销,这家企业重视技术研发,掌握多项自研核心技术》

火线解读!即时推送重要资讯独家深度解析

Image

拼接预览