Message Detail

财联VIP专栏【公告全知道】算力+芯片+液冷+CPO+数据中心+机器人!公司具备光模块液冷散热技术......

AI Report

AI 简报

以下是基于您提供的原文生成的 Markdown 简报。

核心结论

多家上市公司公告显示,算力产业链中的液冷散热、CPO(共封装光学)及光通信技术成为布局热点。其中,华勤技术在超节点AI服务器、光模块液冷及机器人业务上进展显著,全年预期营收可观;炬光科技和联赢激光分别在光通信OCS组件及光模块制造激光器领域取得突破或持续增长。

关键信息

- 华勤技术:超节点AI基础设施产品于Q2开始小批量发货,预计全年收入超100亿元。公司在液冷服务器、光模块液冷散热、CPO技术以及机器人(家用清洁、工业及人形机器人)领域均有布局。公司已受让晶合集成6%股权,并与英伟达保持密切合作。

- 炬光科技:光通信OCS相关业务已进入产能爬坡并逐步实现批量生产,CPO业务仍处于样品验证阶段。公司的激光光学元器件已应用于全球高端光刻机,且存储芯片晶圆退火业务增长迅速。

- 联赢激光:目前为光模块企业供应激光器,并计划向自动化专机方向发展。公司在先进封装设备、固态电池设备及光模块生产设备方面均有技术储备和客户积累,合作客户包括光迅、旭创等。

- 其他公告:国家电网项目中标密集公布,许继电气、中国西电、长高电新等公司合计中标金额超30亿元。此外,卡倍亿调整募资用于高速铜缆项目,金螳螂等公司澄清其算力、航天业务占比尚低。

潜在影响

- 算力硬件产业链:华勤技术超节点产品的批量发货,将直接增厚公司营收,并巩固其在AI基础设施领域的领先地位,对相关供应链企业有积极带动作用。

- 光通信与先进封装:炬光科技OCS业务的批量生产,标志着国产替代在关键光通信组件上取得进展。联赢激光对光模块头部客户的设备供应,强化了其在新兴领域的增长潜力,利好相关技术路线。

- 电力设备:特高压及输变电项目的大额中标,将对许继电气、中国西电等公司的未来业绩形成强力支撑,反映电网投资持续处于高位。

关注要点

- 量产与业绩兑现:需密切关注华勤技术超节点产品的交付节奏及百亿收入目标的兑现情况,以及炬光科技OCS业务的产能爬坡速度和毛利率表现。

- CPO技术进展:虽然多家公司提及CPO技术储备,但多处于早期阶段。需关注炬光科技CPO样品的客户验证结果及行业标准的成熟度。

- 业务占比真实性:多家公司因股价异动发布澄清公告,指出AI、算力、低空经济等热点业务占比较低。投资者需区分短期概念炒作与公司真实基本面,警惕信息不实解读(如海川智能公告澄清)。

关联个股

- 华勤技术:核心受益标的,多概念叠加,关注其第二增长曲线的形成。

- 炬光科技:光通信OCS业务量产带来从0到1的突破,具备高弹性。

- 联赢激光:激光器主业向新兴领域延伸,客户阵容稳定,增长确定性较强。

- 许继电气、中国西电:受特高压项目中标催化,业绩确定性高,属稳健型标的。

Content

正文

【公告全知道】算力+芯片+液冷+CPO+数据中心+机器人+英伟达!公司具备光模块液冷散热技术

2026.05.07 22:02 星期四

公告全知道

【重点公告解读】

华勤技术:超节点产品Q2开始实现小批量发货 全年预计超过100亿收入

华勤技术发布业绩说明会召开情况公告,超节点是国内各大云厂商、智算中心重点投入的新一代AI基础设施,在通信时延、算力密度、成本和效率等方面具有优势,也具备更高的技术壁垒。公司超节点产品Q2开始实现小批量发货,接下来开始逐步起量,下半年批量发货,全年预计超过100亿收入,占据行业领先地位。

华勤技术2025年12月24日在互动平台表示,公司以协议转让方式受让国内头部半导体晶圆制造厂晶合集成6%股权,向产业链核心环节深入。晶合集成下游代工制造产品包含显示驱动芯片、图像传感器、电源管理芯片以及微控制单元等各类半导体芯片。

华勤技术4月22日在互动平台表示,公司已于2021年取得液冷装置及设备的实用新型专利,并在多款液冷AI服务器中落地应用。在光模块方面,公司已申请“光模块液冷散热装置及通信设备”专利,并具备基于CPO(共封装光学)技术的高速互连及散热等关键技术的工程化能力,目前正紧跟行业发展趋势进行相关技术储备。

华勤技术在2025年年报中表示,机器人业务是华勤技术自2025年起重点打造的第二增长曲线,报告期内,公司在家用清洁机器人产品拓展了新的海内外客户队列;组建了机器人研发团队,完成数据采集机器人量产发货;通过工厂数据采集中心及X-lab实验室,进行工业机器人及人形机器人研发。

华勤技术2023年11月8日在互动平台表示,英伟达是公司笔电业务、服务器业务、Gaming业务的重要合作伙伴,双方建立了密切的合作关系并且有多款产品上市发货。公司也是英伟达全球战略合作伙伴。

炬光科技:光通信领域OCS相关业务逐步实现批量生产

炬光科技发布投资者关系记录表公告,光通信业务方面,公司OCS相关业务推进相对较快,目前已进入产能爬坡并逐步实现批量生产;CPO相关业务目前仍处于样品验证阶段,后续放量节奏将取决于客户验证进度、方案成熟度及市场导入情况。

点评:公开资料显示,炬光科技主营业务为光子行业上游的激光光源和原材料(如光纤耦合半导体激光器),光学元器件,光子产业链中游的光子应用模块、模组、子系统的研发、生产和销售,产品广泛应用于光通信模块、硅光模块等。

炬光科技在2025年年报中表示,在集成电路领域,公司目前有成熟的应用于半导体前道制程、逻辑芯片、功率器件及存储芯片退火的光学元器件和激光模块与系统,相关业务持续增长。在半导体先进封装领域,公司LAB激光辅助键合应用取得突破性进展,已获得重复订单需求并开始小批量交付。炬光科技2025年5月20日在互动平台表示,存储芯片晶圆退火业务在芯片终端市场需求持续释放下增长迅速。

炬光科技2023年9月18日在互动平台表示,公司多年来一直为半导体光刻应用领域提供光刻机曝光系统中的核心激光光学元器件——光场匀化器,供应给世界顶级光学企业A公司,最终应用于全球高端光刻机生产商的核心设备。

联赢激光:目前主要为光模块企业供应激光器

联赢激光发布投资者关系活动记录表公告,公司目前光通信领域收入占比较低。但公司布局光通信领域较早,拥有深厚的客户积累,目前主要为光模块企业供应激光器,未来将围绕激光焊接往自动化专机方向发展,该赛道正高速增长,未来公司该业务占比将逐步提升。

点评:公开资料显示,联赢激光主营业务为精密激光焊接设备及自动化解决方案的研发、生产、销售,产品包括激光器、机器人焊接工作站等。公司2025年完成了300W/500W风冷光纤激光器开发,满足消费电子产品、医疗器械加工等精细焊接需求。

联赢激光2024年1月5日在互动平台表示,半导体子公司先进封装设备研发进展顺利,产品应用于光通讯、IGBT、IC等行业。毫米波雷达、激光雷达、摄像头、车载网联系统上会应用到芯片先进封装工艺,公司设备在先进封装工艺上面有应用。

联赢激光2月25日在互动平台表示,公司深耕新能源主业,紧抓锂电快速发展市场机遇,目前全固态电池设备方面,公司已为两家行业头部客户提供中试线设备并进入试产阶段,尚未进入量产阶段。联赢激光2024年5月10日在互动平台表示,公司产品可以在400/800G光模块生产上使用,合作的客户有光迅、旭创、正源等。

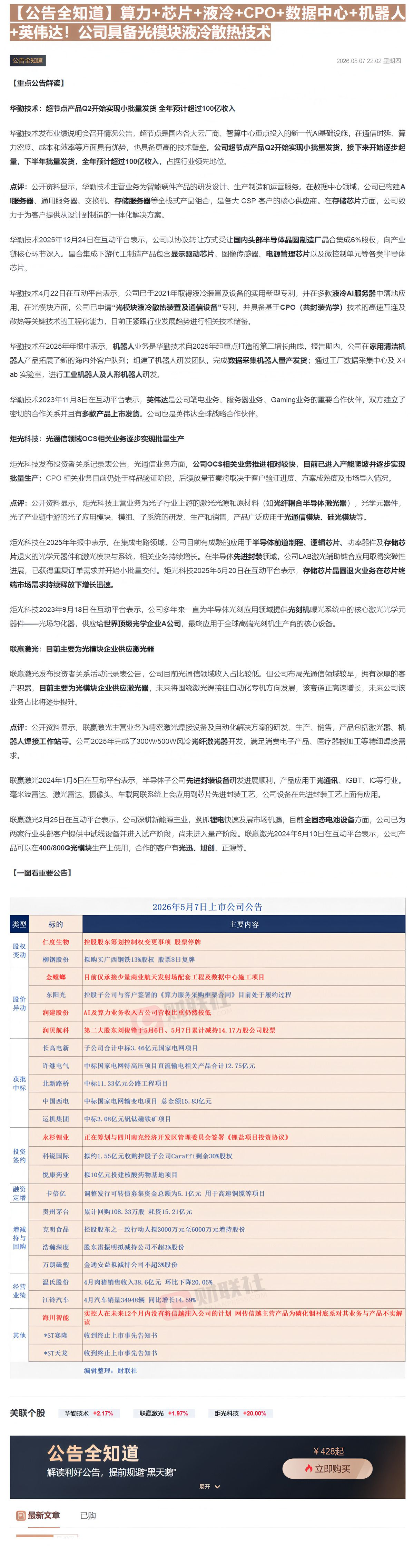

【一图看重要公告】

2026年5月7日上市公司公告

| 类型 | 标的 | 主要内容 |

|---|---|---|

| 股权变动 | 仁度生物 | 控股股东筹划控制权变更事项 股票停牌 |

| 股权变动 | 柳钢股份 | 拟购买广西钢铁13%股权 股票8日复牌 |

| 股价异动 | 金螳螂 | 目前仅承接少量商业航天发射场配套工程及数据中心施工项目 |

| 股价异动 | 东阳光 | 控股子公司与客户签署的《算力服务采购框架合同》目前处于履约过程 |

| 股价异动 | 润建股份 | AI及算力业务收入占公司营收比重仍然较低 |

| 股价异动 | 润贝航科 | 第二大股东刘俊锋于5月6日、5月7日累计减持14.17万股公司股票 |

| 获批中标 | 长高电新 | 子公司合计中标3.46亿元国家电网项目 |

| 获批中标 | 许继电气 | 中标国家电网特高压项目直流输电相关产品合计12.75亿元 |

| 获批中标 | 北新路桥 | 中标11.33亿元公路工程项目 |

| 获批中标 | 中国西电 | 中标国家电网输变电项目 总金额15.83亿元 |

| 获批中标 | 运机集团 | 中标3.08亿元钒钛磁铁矿项目 |

| 投资签约 | 永杉锂业 | 正在筹划与四川南充经济开发区管理委员会签署《锂盐项目投资协议》 |

| 投资签约 | 科锐国际 | 拟约1.55亿元收购控股子公司Caraffi剩余30%股权 |

| 投资签约 | 悦康药业 | 拟10亿元投建核酸药物基地项目 |

| 融资定增 | 卡倍亿 | 调整发行可转债募集资金总额为5.1亿元 用于高速铜缆等项目 |

| 增减持与回购 | 贵州茅台 | 累计回购108.33万股 耗资15.21亿元 |

| 增减持与回购 | 克明食品 | 控股股东之一致行动人拟3000万元至6000万元增持股份 |

| 增减持与回购 | 浩瀚深度 | 股东雷振明拟减持公司不超3%股份 |

| 增减持与回购 | 万朗磁塑 | 金通安益拟减持公司不超3%股份 |

| 经营业绩 | 温氏股份 | 4月肉猪销售收入38.6亿元 环比下降20.05% |

| 经营业绩 | 江铃汽车 | 4月汽车销量34948辆 同比增长14.59% |

| 其他 | 海川智能 | 实控人在未来12个月内没有将信越注入公司的计划 网传信越主营产品为磷化铟衬底系对其业务与产品不实解读 |

| 其他 | *ST赛隆 | 收到终止上市事先告知书 |

| 其他 | *ST天龙 | 收到终止上市事先告知书 |

| 编辑整理:财联社 | 编辑整理:财联社 | 编辑整理:财联社 |

公告全知道

解读利好公告,提前规避“黑天鹅”

展开 ¥428起

立即购买

Image

拼接预览