Message Detail

财联VIP专栏【风口研报·公司】公司布局电子铜箔关键赛道,终端覆盖IC载板、CCL等高景气领域,HVLP5铜箔已斩获......

AI Report

AI 简报

核心结论

本期《风口研报》聚焦两大高景气细分赛道:一是电子铜箔领域,隆扬电子凭借HVLP5铜箔等高端产品斩获样品订单,并通过外延并购实现业绩跨越式增长,有望打破海外垄断;二是液冷一次侧设备,作为AI算力散热的关键环节,国内厂商正凭借成本与产能优势快速突破外资主导格局,市场前景广阔。

---

关键信息

- 隆扬电子

- 产品布局:构建了覆盖高频高速、IC载板等领域的电子铜箔产品体系。其中,HVLP5铜箔面向高端CCL/PCB市场,PI载体可剥铜瞄准IC载板领域。HVLP5铜箔已启动技术适配并获得少量样品订单。

- 并购整合:2025年相继完成对威斯双联51%股权及德佑新材70%股权的收购,有效拓展了客户资源与市场覆盖,协同效应显现。

- 业绩表现:2025年营收5.04亿元,同比大增75.12%;归母净利润1.04亿元,同比增长26.20%。中邮证券预测公司2026-2028年归母净利润分别为1.6/2.3/3.0亿元。

- 液冷一次侧设备

- 系统角色:液冷系统采用“二次侧室内散热+一次侧室外散热”双循环架构,一次侧设备(冷却塔、干冷器等)负责将热量排至大气,被喻为液冷系统的“肺”。

- 市场格局与机遇:各细分设备市场过去长期由斯必克、BAC等跨国巨头主导。随着AI数据中心(AIDC)规模化推进,国产厂商正凭借成本与产能优势加速突围。

- 市场规模:冷却塔、干冷器、冷水机组等核心一次侧设备在2025年全球市场规模合计超200亿美元,且预计到2030年代中期将保持稳健增长。

---

潜在影响

- 隆扬电子:若HVLP5铜箔等高端产品量产进程顺利,有望加快其国产替代进程,优化产品结构并提升毛利率,进一步打开长期成长空间。外延并购后的持续整合效果将直接影响业绩增长动能。

- 液冷设备行业:随着AI算力需求爆发及液冷技术渗透率提升,国内一次侧设备厂商迎来打破外资垄断的窗口期,市场集中度有望提高,相关企业或将进入高速成长期。

---

关注要点

- 隆扬电子:HVLP5铜箔的客户验证与量产进度、市场竞争加剧风险及并购整合成效。

- 液冷一次侧设备:AI算力基础设施的实际建设节奏、液冷技术路线是否会产生重大分歧、国产厂商的订单获取及市场份额变化情况。

---

关联个股

- 隆扬电子 (+11.89%)

- 汉钟精机 (+5.27%)

- 海鸥股份 (+3.96%)

- 冰轮环境 (-3.74%)

- 其他提及企业:申菱环境、鑫磊股份、磁谷科技

Content

正文

【风口研报·公司】公司布局电子铜箔关键赛道,终端覆盖IC

载板、CCL等高景气领域,HVLP5铜箔已斩获少量样品订单,盈利结构持续优化;另有AI算力散热的"肺叶",国内企业正快速突破外资主导局面

2026.05.07 20:24 星期四

风口研报

《风口研报》今日导读

1、隆扬电子(301389):①公司布局电子铜箔关键赛道,已形成IC载板、消费电子等多领域的电子铜箔产品体系,包括HVL P5铜箔、PI载体可剥铜、其他铜箔类材料等;②公司HVLP5铜箔已与下游客户开展技术适配与可靠性验证并斩获少量样品订单;③公司外延并购顺利落地,主营业务增长动能强劲,盈利结构持续优化,中邮证券吴文吉预计公司2026/2027/2028年分别实现收入7.5/10.2/12.8亿元,实现归母净利润分别为1.6/2.3/3.0亿元;④风险提示:行业波动和竞争加剧风险等。

2、液冷一次侧设备(冰轮环境、海鸥股份、汉钟精机):①液冷系统普遍采用二次侧室内散热与一次侧室外散热相结合的双循环架构,一次侧设备负责将二次侧带来的热量排放到大气中,常见设备包括冷却塔、干冷器、冷水机组等;②各细分市场长期由斯必克、BAC、益美高等跨国巨头主导,未来随着AIDC的建设规模化推进和液冷技术覆盖率增加,国产厂商有望持续突破;③东北证券刘俊奇看好本土企业正凭借成本与产能优势快速突破外资主导局面,重点公司包括冰轮环境、海鸥股份、汉钟精机、申菱环境、鑫磊股份、磁谷科技等;④风险因素:液冷技术路线分歧带来的产品迭代风险。

主题

公司布局电子铜箔关键赛道,终端覆盖IC载板、CCL等高景气领域,HVLP5铜箔已斩获少量样品订单,盈利结构持续优化

中邮证券吴文吉最新跟踪覆盖布局电子铜箔关键赛道的 $ \underline{\text{隆扬电子}} $。

公司已形成覆盖高频高速信号传输、IC载板、消费电子等多领域的电子铜箔产品体系:HVLP5铜箔凭借低表面粗糙度特性,可有效降低高频信号传输损耗、提升阻抗控制精度,主要面向覆铜板(CCL)与印制电路板(PCB)市场;PI载体可剥铜具备极薄厚度与稳定剥离力的优势,未来将重点应用于IC载板领域;其他铜箔类材料则凭借良好的屏蔽与散热性能,主要服务于消费电子市场。

目前HVLP5铜箔已与下游客户开展技术适配与可靠性验证并斩获少量样品订单。公司正加速推进产品验证与量产筹备,全力突破海外寡头垄断,推动高端电子铜箔本土替代进程,为公司打开长期成长空间。

吴文吉预计公司2026/2027/2028年分别实现收入7.5/10.2/12.8亿元,实现归母净利润分别为1.6/2.3/3.0亿元。

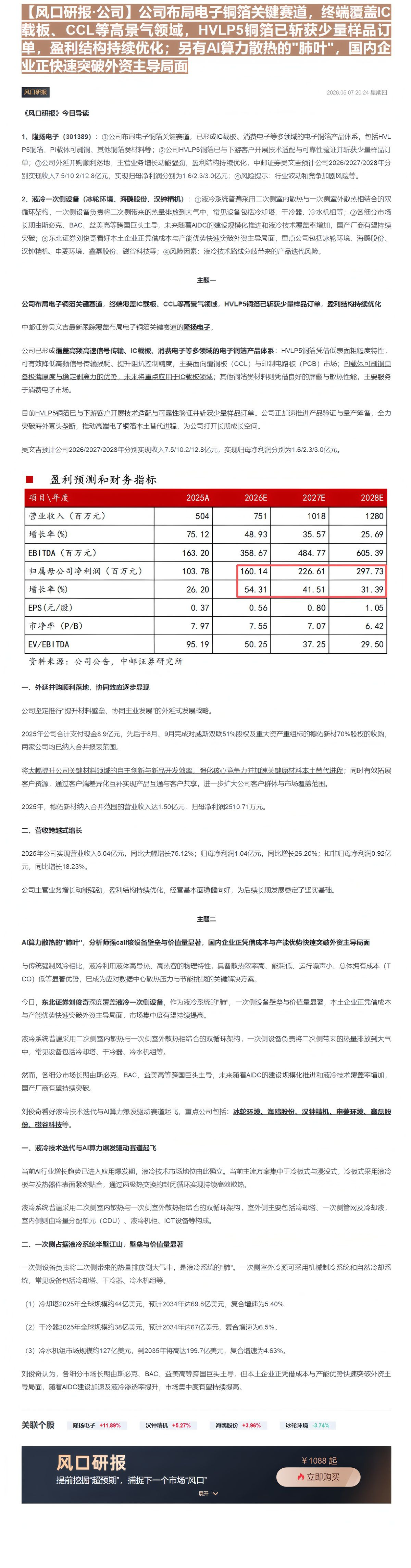

盈利预测和财务指标

| 项目\年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 504 | 751 | 1018 | 1280 |

| 增长率(%) | 75.12 | 48.93 | 35.57 | 25.69 |

| EBITDA(百万元) | 163.20 | 358.67 | 484.77 | 605.39 |

| 归属母公司净利润(百万元) | 103.78 | 160.14 | 226.61 | 297.73 |

| 增长率(%) | 26.20 | 54.31 | 41.51 | 31.39 |

| EPS(元/股) | 0.37 | 0.56 | 0.80 | 1.05 |

| 市净率(P/B) | 7.97 | 7.55 | 7.07 | 6.42 |

| EV/EBITDA | 95.19 | 50.25 | 37.25 | 29.50 |

资料来源:公司公告,中邮证券研究所

一、外延并购顺利落地,协同效应逐步显现

公司坚定推行“提升材料壁垒、协同主业发展”的外延式发展战略。

2025年公司合计支付现金8.9亿元,先后于8月、9月完成对威斯双联51%股权及重大资产重组标的德佑新材70%股权的收购,两家公司均已纳入合并报表范围。

将大幅提升公司关键材料领域的自主创新与新品开发效率,强化核心竞争力并加速关键原材料本土替代进程;同时有效拓展客户资源,通过客户端差异化互补实现产品互通与客户共享,进一步扩大公司客户群体与市场覆盖范围。

2025年,德佑新材纳入合并范围的营业收入达1.50亿元,归母净利润2510.71万元。

二、营收跨越式增长

2025年公司实现营业收入5.04亿元,同比大幅增长75.12%;归母净利润1.04亿元,同比增长26.20%;扣非归母净利润0.92亿元,同比增长18.23%。

公司主营业务增长动能强劲,盈利结构持续优化,经营基本面稳健向好,为后续长期发展奠定了坚实基础。

主题

AI算力散热的"肺叶",分析师强call该设备壁垒与价值量显著,国内企业正凭借成本与产能优势快速突破外资主导局面

与传统强制风冷相比,液冷利用液体高导热、高热容的物理特性,具备散热效率高、能耗低、运行噪声小、总体拥有成本(TCO)低等显著优势,已成为应对数据中心散热压力与节能挑战的关键解决方案。

今日,东北证券刘俊奇深度覆盖液冷一次侧设备,作为液冷系统的"肺",一次侧设备壁垒与价值量显著,本土企业正凭借成本与产能优势快速突破外资主导局面,市场集中度有望持续提高。

液冷系统普遍采用二次侧室内散热与一次侧室外散热相结合的双循环架构,一次侧设备负责将二次侧带来的热量排放到大气中,常见设备包括冷却塔、干冷器、冷水机组等。

然而,各细分市场长期由斯必克、BAC、益美高等跨国巨头主导,未来随着AIDC的建设规模化推进和液冷技术覆盖率增加,国产厂商有望持续突破。

刘俊奇看好液冷技术迭代与AI算力爆发驱动赛道起飞,重点公司包括:冰轮环境、海鸥股份、汉钟精机、申菱环境、鑫磊股份、磁谷科技等。

当前AI行业增长趋势已进入应用爆发期,液冷技术市场地位由此确立。当前主流方案集中于冷板式与浸没式,冷板式采用液冷板与发热器件表面紧密贴合,通过两级热交换的封闭循环实现持续高效散热。

液冷系统普遍采用二次侧室内散热与一次侧室外散热相结合的双循环架构,室外侧主要包括冷却塔、一次侧管网及冷却液,室内侧则由冷量分配单元(CDU)、液冷机柜、ICT设备等构成。

二、一次侧占据液冷系统半壁江山,壁垒与价值量显著

一次侧设备负责将二次侧带来的热量排放到大气中,是液冷系统的"肺"。一次侧室外冷源可采用机械制冷系统和自然冷却系统,常见设备包括冷却塔、干冷器、冷水机组等。

(1) 冷却塔2025年全球规模约44亿美元,预计2034年达69.8亿美元,复合增速为5.40%.

(2) 干冷器2025年全球规模约38亿美元,预计2034年达67亿美元,复合增速为6.5%。

(3) 冷水机组市场规模约127亿美元,到2035年将高达199.7亿美元,复合增速为4.63%。

刘俊奇认为,各细分市场长期由斯必克、BAC、益美高等跨国巨头主导,但本土企业正凭借成本与产能优势快速突破外资主导局面,随着AIDC建设加速及液冷渗透率提升,市场集中度有望持续提高。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

立即购买

Image

拼接预览