Message Detail

财联VIP专栏【风口研报·公司】晶圆代工产能被AI算力需求大量挤占,这家公司6月起全面涨价、现有工厂均处于满产,还有......

AI Report

AI 简报

以下是根据您提供的原文生成的简报:

核心结论

- 晶圆代工(晶合集成): 受AI算力挤占全球代工产能影响,公司成熟制程订单饱满,现有工厂满产并计划全面涨价10%。同时,公司正积极扩张先进制程产能,并存在与存储巨头合作的潜力,有望深度受益于存储周期。

- 造船(松发股份): 造船行业已进入业绩兑现阶段,公司作为行业龙头,具备稀缺的区位与产能优势,手持订单已排至2030年,且中高端船型占比持续提升,业绩增长确定性强。

关键信息

- 晶合集成(688249)

- 涨价与产能: 因产能满载及成本上涨,公司已发函宣布从2026年6月1日起,所有产品全面涨价10%。一至三期工厂均处于满产状态。

- 项目扩张: 总投资约355亿元的第四期项目预计2026年第四季度投产,重点布局40nm及28nm工艺,目标新增每月5.5万片12英寸晶圆产能。

- 战略合作: 2025年公司联合其他公司投资了长鑫存储的封测供应商,未来存在与长鑫存储紧密合作的潜力。

- 业绩预测: 东北证券预计公司2026-2028年归母净利润分别为7.24、11.78、19.21亿元,同比增速显著。

- 松发股份(603268)

- 行业地位: 公司是大国重器制造龙头,拥有大连长兴岛不冻深水港和超大型船坞等稀缺资源,核心产能预计于2026年下半年进一步扩大。

- 订单结构: 手持订单交付排期已至2030年。订单结构持续优化,VLCC、超大型集装箱船等中高端船型占比提升,有望增厚利润。

- 一体化能力: 公司具备造船与发动机制造的自主配套能力,增强了产业链协同优势。

- 业绩预测: 国联民生证券预计公司2026-2028年归母净利润分别为70、136、176亿元,对应PE估值极具吸引力。

潜在影响

- 对晶合集成而言: 涨价将直接提升公司营收与利润率。四期项目的投产将显著增强其在40nm/28nm先进制程的竞争力,若与长鑫存储的合作落地,将打开新的成长空间。不过,高市盈率也隐含了对未来高增长的预期,若下游需求不及预期,将面临估值压力。

- 对松发股份而言: 行业逻辑已从“接单”转向“盈利兑现”,公司充裕的订单和优化的结构将持续转化为实际利润,未来数年业绩释放的能见度高。作为重资产、高壁垒的龙头,其在本轮周期中的业绩弹性与确定性兼备。

关注要点

- 晶合集成:

- 四期项目的建设进度及实际投产时间。

- 28nm产品量产的爬坡节奏及良率情况。

- 与长鑫存储建立合作的具体进展及订单情况。

- 松发股份:

- 中高端船型的交付节奏对当期利润的影响。

- 原材料价格波动对造船成本的影响。

- 全球宏观经济及贸易环境对造船需求的潜在扰动。

关联个股

- 晶合集成 (688249)

- 松发股份 (603268)

- (注:原文未提供这两只股票当前的具体股价信息)

Content

正文

【风口研报·公司】晶圆代工产能被AI算力需求大量挤占,这家公司6月起全面涨价、现有工厂均处于满产,还有潜在合作机遇受益“超级存储周期”;这家大国重器制造龙头订单已排至2030年,中高端产品占比持续提升

2026.05.07 17:32 星期四

风口研报

《风口研报》今日导读

1、晶合集成(688249):①全球海外晶圆代工产能被生成式AI算力需求大量挤占,导致成熟制程需求呈现显著的外溢趋势,公司一至三期工厂均处于满产状态,目前已向客户发出涨价函,宣布所有产品自2026年6月1日起全面涨价10%;②公司目前正加速推进总投资规模约355亿元的四期项目建设。据规划,该项目预计将于2026年第四季度搬入设备机台并实现投产,目标新增每月5.5万片12英寸晶圆产能;③2025年公司联合汇成股份投资了长鑫存储的封测供应商鑫丰科技,预计四期工厂落成后,公司存在与长鑫存储建立紧密合作的潜力,或将深度受益于AI驱动的超级存储周期;④东北证券李玖预计公司2026-2028年实现归母净利润7.24/11.78/19.21亿元,同比增长2.82%/62.68%/63.05%,对应PE分别为93.72/57.61/35.33倍;⑤风险提示:下游需求增长不及预期。

2、松发股份(603268):①造船行业运行逻辑已由“订单驱动”逐步切换至“交付与盈利兑现”,表现为新造船价格中枢维持高位、船厂排期普遍延长至3-5年、利润逐步向报表端传导;②公司具备稀缺的优质区位+产能禀赋,且订单结构持续优化+产业链配套完善,中端、高端船型(VLCC、超大型集装箱船等)占比持续提升,且布局船用发动机,实现核心动力系统自主配套;③国联民生证券许隽逸认为公司有望兑现其高增长的业绩,预计公司2026-2028年归母净利润分别为70亿元、136亿元、176亿元,兼具行业景气β与自身成长α,业绩弹性与确定性兼备,首次覆盖;④风险提示:行业景气回落风险等。

主题一

晶圆代工产能被AI算力需求大量挤占,这家公司6月起全面涨价、现有工厂均处于满产状态,还有潜在合作机遇受益“超级存储周期”

当前,全球海外晶圆代工产能被生成式AI算力需求大量挤占,导致成熟制程需求呈现显著的外溢趋势。

在此背景下,国内半导体代工需求快速提升,晶合集成一至三期工厂均处于满产状态,受原材料价格上涨及供应链波动影响,公司已向客户发出涨价函,宣布所有产品自2026年6月1日起全面涨价10%。

东北证券李玖指出,晶合集成目前专注于12英寸纯晶圆代工业务,是全球第九大、中国大陆第三大晶圆代工厂商。随着成熟制程持续向大陆转移,叠加汽车电子、物联网等新兴刚需扩容,公司凭借技术引进与自主研发双轮驱动,通过涨价与产能扩充,有望实现从规模增长向质量增长的跨越。

李玖预计公司2026-2028年实现归母净利润7.24/11.78/19.21亿元,同比增长2.82%/62.68%/63.05%,对应PE分别为93.72/57.61/35.33倍。

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 9,249 | 10,885 | 12,853 | 15,234 | 18,276 |

| (+/-)% | 27.69% | 17.69% | 18.08% | 18.52% | 19.97% |

| 归属母公司净利润 | 533 | 704 | 724 | 1,178 | 1,921 |

| (+/-)% | 151.78% | 32.16% | 2.82% | 62.68% | 63.05% |

| 每股收益(元) | 0.27 | 0.36 | 0.36 | 0.59 | 0.96 |

| 市盈率 | 86.44 | 92.19 | 93.72 | 57.61 | 35.33 |

| 市净率 | 2.24 | 3.06 | 3.01 | 2.86 | 2.65 |

| 净资产收益率(%) | 2.52% | 3.31% | 3.22% | 4.97% | 7.50% |

| 股息收益率(%) | 0.42% | 0.00% | 0.00% | 0.00% | 0.00% |

| 总股本(百万股) | 2,006 | 2,008 | 2,008 | 2,008 | 2,008 |

一、28nm四期项目奠定长期成长基石

晶圆代工属于典型的重资产行业。公司在合肥综合保税区内集中建设了大规模的12英寸晶圆制造基地,集中单一园区的布局有助于降低运营成本并提升管理效率。截至2025年末,公司前三期工厂已全部实现满产,总产能达到12英寸晶圆每月16万片。

为承接国内快速增长的先进制程代工需求,公司目前正加速推进总投资规模约355亿元的四期项目建设。据规划,该项目预计将于2026年第四季度搬入设备机台并实现投产,有望在2028年第二季度达到满产状态,目标新增每月5.5万片12英寸晶圆产能。

工艺节点方面,四期产线将重点布局40nm及28nm的逻辑芯片、图像传感器以及OLED显示驱动芯片。随着28nm逻辑工艺平台的开发完成以及22nm工艺的持续研发,28nm产品的量产爬坡有望显著推升公司的产能利用率与产品单价,进一步夯实公司在高端工艺领域的竞争壁垒。

CIS与PMIC等非DDIC业务开启第二增长极

公司在LCD显示驱动芯片代工方面已经确立了绝对优势,但为抵御单一显示面板周期波动风险,其多元化产品线正在快速放量。

在图像传感器(CIS)领域,公司产品已顺利通过AEC-Q100车规级认证。2025年,公司与国内CIS芯片设计新锐思特威签署长期深化战略合作协议,第二阶段目标供货量达到每月4.5万片,重点攻坚高端CISStacked工艺。

在电源管理芯片(PMIC)方面,公司依托40nm高压BCD工艺平台的量产能力,深度受益于新能源汽车电动化及储能产业的高速发展。

此外,逻辑芯片有望成为新一轮增长引擎。2025年公司联合汇成股份投资了长鑫存储的封测供应商鑫丰科技,预计四期工厂落成后,公司存在与长鑫存储建立紧密合作的潜力,或将深度受益于AI驱动的超级存储周期。

这家大国重器制造龙头订单已排至2030年,且中高端产品占比持续提升,在当前阶段有望持续兑现高增长业绩

国联民生证券许隽逸最新跟踪覆盖松发股份,公司具备至少三大稀缺性:集团产业链协同能力、区位+产能禀赋、一体化体系能力,可共同支撑其在本轮造船周期中获取超额订单与业绩弹性。

过去十年行业经历深度出清,全球活跃船厂数量显著下降,船队老龄化与绿色转型驱动更新需求持续释放,推动行业景气维持高位。在此背景下,行业运行逻辑已由“订单驱动”逐步切换至“交付与盈利兑现”,表现为新造船价格中枢维持高位、船厂排期普遍延长至3–5年、利润逐步向报表端传导。

公司订单、结构与配套能力同步升级,且具备大连不冻港+超大型船坞,在行业进入盈利兑现阶段后,作为具备产能禀赋、订单储备及产业链协同优势的头部船企将率先实现业绩释放。

许隽逸认为公司有望兑现其高增长的业绩,预计公司2026–2028年归母净利润分别为70亿元、136亿元、176亿元,对应EPS分别为7.19元、13.97元、18.10元,对应PE分别为21X、11X、8X。兼具行业景气β与自身成长α,业绩弹性与确定性兼备,首次覆盖。

盈利预测与财务指标

| 项目/年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 21,639 | 48,218 | 75,871 | 90,751 |

| 增长率(%) | 275.0 | 122.8 | 57.4 | 19.6 |

| 归属母公司股东净利润(百万元) | 2,655 | 6,982 | 13,562 | 17,572 |

| 增长率(%) | 1083.1 | 163.0 | 94.3 | 29.6 |

| 每股收益(元) | 2.73 | 7.19 | 13.97 | 18.10 |

| PE(X) | 55 | 21 | 11 | 8 |

| PB(X) | 15.4 | 8.8 | 4.8 | 3.1 |

| 资料来源:Wind,国联民生证券研究所预测;(注:股价为2026年4月30日收盘价) | 资料来源:Wind,国联民生证券研究所预测;(注:股价为2026年4月30日收盘价) | 资料来源:Wind,国联民生证券研究所预测;(注:股价为2026年4月30日收盘价) | 资料来源:Wind,国联民生证券研究所预测;(注:股价为2026年4月30日收盘价) | 资料来源:Wind,国联民生证券研究所预测;(注:股价为2026年4月30日收盘价) |

公司位于大连长兴岛,具备天然不冻深水港优势,可全年稳定生产与交付,显著优于部分受气候制约的船厂。

公司拥有中国北方最大的单体船厂资源,并已形成以超大型船坞为核心的产能体系,公司三期在建项目投产后可新增4个同时建造20万DWT以上吨位船舶的船位,该船位预计将于2026年下半年投入使用。

船坞资源本质是造船行业最核心的“不可复制资产”,决定长期接单能力上限。

稀缺的造船+发动机一体化能力:订单、结构与配套能力同步升级

公司不仅订单规模领先,更重要的是订单结构持续优化+产业链配套完善,截至2026年3月,手持订单276艘、5061万DWT,交付排期至2030年。

此外,公司 $ \underline{\text{订单中中端、高端船型(VLCC、超大型集装箱船等)占比持续提升,有望提升公司盈利水平。}} $

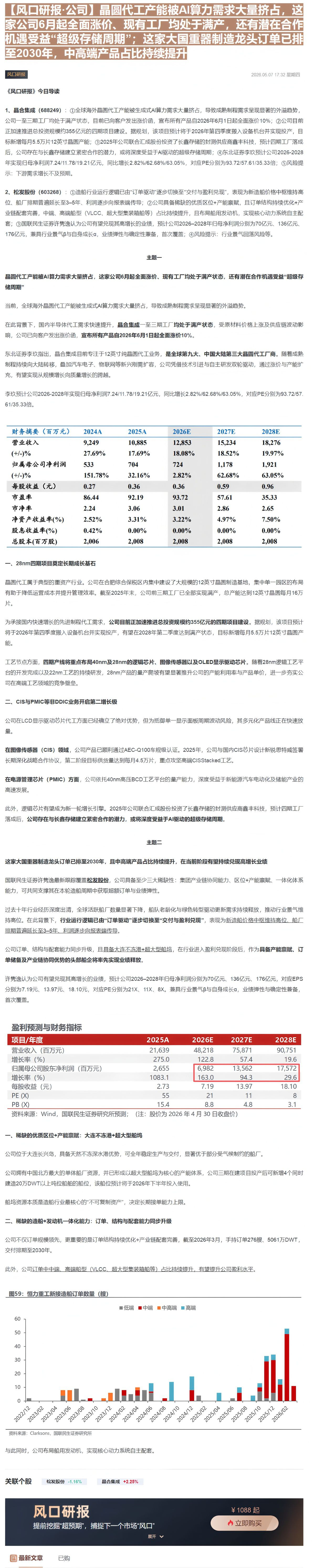

图59: 恒力重工新接造船订单数量(艘)

| 日期 | 低端 | 中端 | 中高端 | 高端 |

|---|---|---|---|---|

| 2022/12 | 2 | 0 | 0 | 0 |

| 2023/02 | 0 | 0 | 0 | 0 |

| 2023/04 | 0 | 0 | 0 | 0 |

| 2023/06 | 4 | 0 | 7 | 0 |

| 2023/08 | 1 | 0 | 0 | 0 |

| 2023/10 | 0 | 2 | 0 | 0 |

| 2023/12 | 0 | 0 | 0 | 0 |

| 2024/02 | 9 | 0 | 6 | 0 |

| 2024/04 | 5 | 3 | 2 | 0 |

| 2024/06 | 8 | 0 | 3 | 6 |

| 2024/08 | 0 | 2 | 0 | 13 |

| 2024/10 | 0 | 0 | 0 | 0 |

| 2024/12 | 0 | 8 | 0 | 10 |

| 2025/02 | 0 | 0 | 0 | 0 |

| 2025/04 | 0 | 0 | 0 | 6 |

| 2025/06 | 2 | 0 | 5 | 0 |

| 2025/08 | 0 | 0 | 0 | 4 |

| 2025/10 | 7 | 0 | 3 | 0 |

| 2025/12 | 5 | 20 | 0 | 3 |

| 2026/02 | 0 | 48 | 0 | 3 |

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览