Message Detail

财联VIP专栏【风口研报·公司】公司光模块芯片加速突破,已导入国内头部光模块厂商,叠加服务器、机器人等多场景延展,今......

AI Report

AI 简报

中文 Markdown 简报

核心结论

东北证券首次覆盖帝奥微(688381)并给予积极评价。公司专注于高性能模拟芯片,其光模块模拟芯片业务加速突破,多款产品已导入国内头部光模块厂商。同时,公司正从消费电子向AI服务器、车规、机器人等高价值场景延伸,平台价值持续提升。分析师预测公司2026年将扭亏为盈,未来两年净利润有望实现高速增长。

关键信息

- 公司定位:帝奥微是国内少数能够全产品线布局光模块模拟芯片的企业,产品覆盖信号链和电源管理两大方向。

- 光模块业务进展:

- 已批量出货的产品包括高功率密度TEC控制器、大电流DCDC、负载开关等。

- 新推出的大电流高效率DCDC、EML及硅光AFE、高压DAC等产品,已成功导入光迅科技、华工正源、剑桥科技等国内头部光模块厂商。

- 部分产品已向海外头部光模块厂商Coherent送样。

- 多场景业务延伸:

- 服务器:推出覆盖全接口的信号开关解决方案,切入PCIe等高速互联核心环节。

- 车规:产品覆盖智能座舱、车灯、智驾等领域,并获得IATF16949功能安全认证。

- 机器人:低电压、超低功耗USB产品已应用于国内头部机器人客户,并投资了灵巧手企业灵心巧手。

- 财务预测:分析师预计公司2026-2028年归母净利润分别为0.29亿元、0.47亿元、0.71亿元,2026年将实现扭亏为盈,2027-2028年同比增长率分别为64.64%和50.24%。

潜在影响

- 业绩增长:伴随AI数据中心驱动光模块向1.6T、3.2T升级,对模拟芯片的需求提升,公司作为国内领先布局者,光模块芯片业务有望成为业绩核心增长点,推动公司扭亏为盈并实现高增长。

- 估值重塑:公司从单一的消费电子芯片供应商向AI服务器、汽车、机器人等高价值平台型公司转型,若进展顺利,有望提升公司的整体市场估值。

- 国产替代:光模块模拟芯片的加速突破与客户导入,可能加速该细分领域的国产化进程,减少对海外供应商的依赖。

关注要点

- 扭亏进程:跟踪公司2026年各季度财报,验证其能否如期实现扭亏为盈及利润预测的达成率。

- 客户导入与放量:关注已导入产品在光迅科技、华工正源等头部厂商的订单放量情况,以及对海外客户Coherent的送样验证结果。

- 新品研发进度:跟进公司在服务器Retimer芯片、机器人马达驱动等新产品的研发及客户导入进展。

- 下游需求波动:警惕AI基础设施投资节奏变化或光模块市场需求波动对公司业务的影响。

关联个股

- 帝奥微 (688381)

Content

正文

【风口研报·公司】公司光模块芯片加速突破,已导入国内头部光模块厂商,叠加服务器、机器人等多场景延展,今年有望扭亏为盈

风口研报

2026.05.07 13:18 星期四

帝奥微(688381)精要:

①公司专注于高性能模拟芯片研发,在高速光模块方向,多款产品已导入光迅科技、华工正源、剑桥科技等国内头部光模块厂商;

②公司正在从消费电子模拟芯片供应商,向AI服务器、光通信、车规和机器人等高价值场景延伸,平台型模拟芯片公司的产品价值有望持续提升;

③东北证券李玖看好公司在光模块模拟芯片加速突破,有望受益于光互联升级与国产需求扩容,预计2026-28年实现归母净利润0.29/0.47/0.71亿元,今年扭亏,未来两年同比增长64.64%/50.24%;

公司光模块芯片加速突破,已导入国内头部光模块厂商,叠加服务器、机器人等多场景延展,今年有望扭亏为盈

随着AI数据中心带动光模块从800G向1.6T、3.2T升级,光模块内部对功率密度、温控精度、信号完整性和小型化设计提出更高要求,电源管理与高速信号链模拟芯片的重要性持续提升。

今日,东北证券李玖首次覆盖帝奥微,公司专注于高性能模拟芯片研发,产品覆盖信号链和电源管理两大方向,并在光模块模拟芯片加速突破,有望受益于光互联升级与国产需求扩容。

在高速光模块方向,公司进一步推出大电流高效率DCDC、升降压电源模块、EML及硅光AFE、高压DAC等产品,多款产品已导入光迅科技、华工正源、剑桥科技等国内头部光模块厂商。

此外,公司正在从消费电子模拟芯片供应商,向AI服务器、光通信、车规和机器人等高价值场景延伸,平台型模拟芯片公司的产品价值有望持续提升。

李玖看好公司是国内为数不多的全产品线布局光模块模拟芯片的企业,多领域拓宽成长边界价值升,预计2026-28年实现归母净利润0.29/0.47/0.71亿元,今年扭亏,未来两年同比增长64.64%/50.24%。

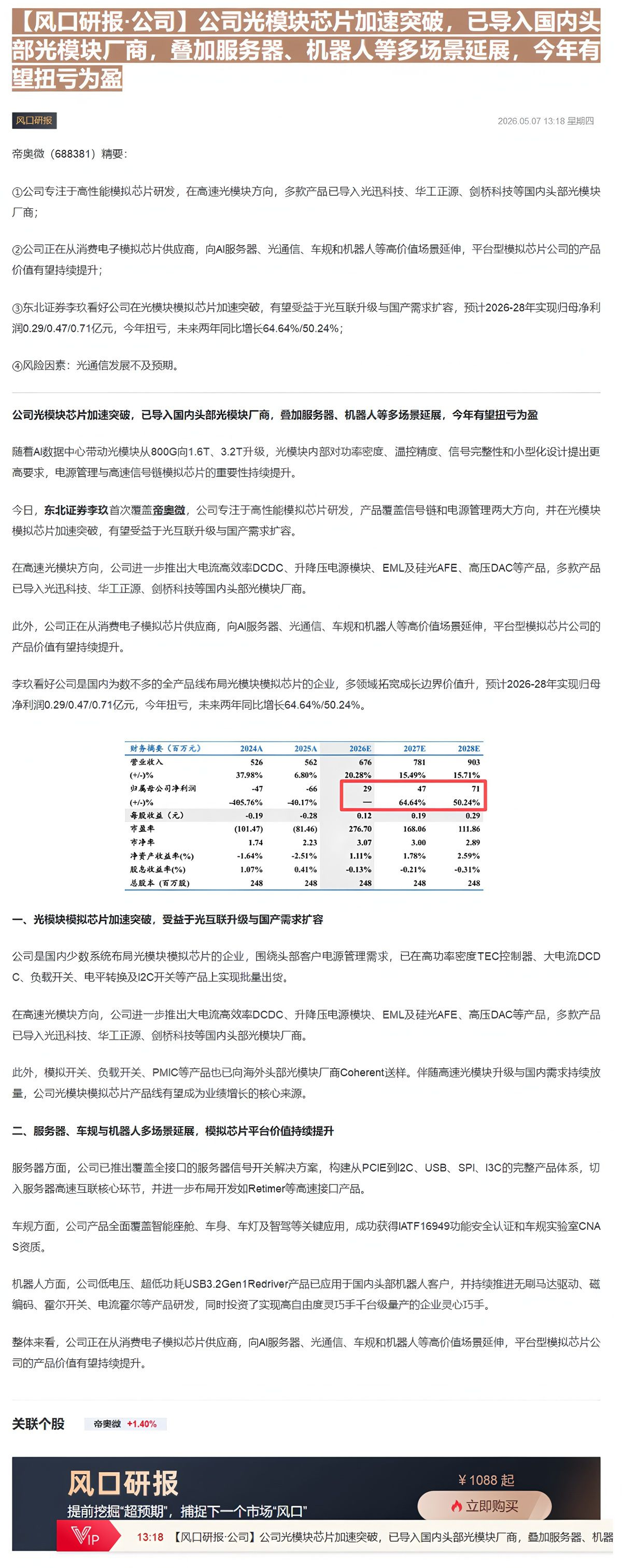

| 财务摘要(百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入 | 526 | 562 | 676 | 781 | 903 |

| (+/-)% | 37.98% | 6.80% | 20.28% | 15.49% | 15.71% |

| 归属母公司净利润 | -47 | -66 | 29 | 47 | 71 |

| (+/-)% | -405.76% | -40.17% | — | 64.64% | 50.24% |

| 每股收益(元) | -0.19 | -0.28 | 0.12 | 0.19 | 0.29 |

| 市盈率 | (101.47) | (81.46) | 276.70 | 168.06 | 111.86 |

| 市净率 | 1.74 | 2.23 | 3.07 | 3.00 | 2.89 |

| 净资产收益率(%) | -1.64% | -2.51% | 1.11% | 1.78% | 2.59% |

| 股息收益率(%) | 1.07% | 0.41% | -0.13% | -0.21% | -0.31% |

| 总股本(百万股) | 248 | 248 | 248 | 248 | 248 |

一、光模块模拟芯片加速突破,受益于光互联升级与国产需求扩容

公司是国内少数系统布局光模块模拟芯片的企业,围绕头部客户电源管理需求,已在高功率密度TEC控制器、大电流DCDC、负载开关、电平转换及I2C开关等产品上实现批量出货。

在高速光模块方向,公司进一步推出大电流高效率DCDC、升降压电源模块、EML及硅光AFE、高压DAC等产品,多款产品已导入光迅科技、华工正源、剑桥科技等国内头部光模块厂商。

此外,模拟开关、负载开关、PMIC等产品也已向海外头部光模块厂商Coherent送样。伴随高速光模块升级与国内需求持续放量,公司光模块模拟芯片产品线有望成为业绩增长的核心来源。

二、服务器、车规与机器人多场景延展,模拟芯片平台价值持续提升

服务器方面,公司已推出覆盖全接口的服务器信号开关解决方案,构建从PCIe到I2C、USB、SPI、I3C的完整产品体系,切入服务器高速互联核心环节,并进一步布局开发如Retimer等高速接口产品。

车规方面,公司产品全面覆盖智能座舱、车身、车灯及智驾等关键应用,成功获得IATF16949功能安全认证和车规实验室CNA S资质。

机器人方面,公司低电压、超低功耗USB3.2Gen1Redriver产品已应用于国内头部机器人客户,并持续推进无刷马达驱动、磁编码、霍尔开关、电流霍尔等产品研发,同时投资了实现高自由度灵巧手千台级量产的企业灵心巧手。

整体来看,公司正在从消费电子模拟芯片供应商,向AI服务器、光通信、车规和机器人等高价值场景延伸,平台型模拟芯片公司的产品价值有望持续提升。

风

¥1088起

提前挖掘“超预期”,捕捉下一个市场“风口”

^

VIP

13:18 【风口研报·公司】公司光模块芯片加速突破,已导入国内头部光模块厂商,叠加服务器、机器

Image

拼接预览