Message Detail

财联VIP专栏【大佬持仓跟踪】光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产......

AI Report

AI 简报

以下是根据您提供的原文生成的 Markdown 简报。

国瓷材料 简报

核心结论

国瓷材料作为全球领先的MLCC介质粉体生产商,在巩固传统电子材料业务的基础上,正向AI服务器、商业航天及高频高速覆铜板等高端领域快速渗透。公司各板块业务协同增长,尤其是低轨卫星射频芯片封装方案取得重大突破,叠加对数据中心、光模块用陶瓷基板和固态电池材料的战略布局,券商预测未来三年公司净利润将实现翻倍增长。

关键信息

- 基金持仓:嘉实新兴产业股票基金(基金经理归凯)2026年一季报显示,国瓷材料为其第六大持仓股,持仓占比4.72%。

- MLCC业务升级:受益于AI服务器和汽车电子的需求,公司MLCC介质粉体销量稳定增长,高端产品突破显著,部分新产品在核心客户取得突破性进展。

- 商业航天突破:子公司国瓷赛创的通讯射频微系统芯片封装管壳,已成为低轨卫星射频芯片的主流封装方案,市场开发取得重大突破,销售收入快速增长。

- 新兴材料拓展:

- 覆铜板材料:用于高频高速覆铜板的低损耗球形氧化硅等系列产品已实现关键技术突破,并有小批量销售。

- 光模块/数据中心:公司正持续开发光模块用陶瓷基板,并加快数据中心用多层陶瓷基板产品的开发验证。

- 固态电池:公司战略性聚焦硫化物固态电解质路线,已建成自动化产线,有望受益于固态电池产业化。

- 财务表现:2026年一季报显示,公司实现营收10.64亿元(同比+9.15%),归母净利润1.42亿元(同比+4.79%)。国投证券预测公司2026-2028年净利润分别为12.36亿元、14.30亿元和16.58亿元。

潜在影响

- 业绩增长新引擎:低轨卫星射频芯片封装方案的突破,有望为公司打开广阔的航天级电子元器件市场空间,成为新的利润增长点。

- 估值重塑可能:公司正从传统的MLCC材料企业向“AI+航天+新能源”高端材料平台型公司转型,其技术壁垒和市场空间或被市场重新评估。

- 国产替代深化:在光模块陶瓷基板、高频高速覆铜板填充材料等领域的技术突破和产品验证,有助于打破海外垄断,加速相关产业链的国产自主可控。

关注要点

- AI服务器及车规级MLCC介质粉体的扩产进度及客户验证情况。

- 低轨卫星射频芯片封装业务的后续订单获取能力及收入增长持续性。

- 数据中心用多层陶瓷基板与光模块用陶瓷基板的客户开发及量产进展。

- 覆铜板填充材料能否从“小批量销售”突破为“批量供货”。

- 固态电池电解质产线的产能利用率及下游客户的导入情况。

关联个股

- 国瓷材料

Content

正文

【大佬持仓跟踪】光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心用多层陶瓷基板产品开发验证,这家公司低轨卫星射频芯片市场取得重大突破

电报解读

2026.05.07 11:35 星期四

归凯自2018年12月任嘉实新兴产业股票基金经理。该基金一季报显示,其第六大持仓股为国瓷材料,股票持仓占比为4.72%。

持仓公司解析

。国瓷材料

1、MLCC介质粉体领先生产企业,推进AI服务器及车规用MLCC介质粉体扩产

公司是全球领先的MLCC介质粉体生产企业,依托多年技术积累与沉淀,已实现对各类基础粉及配方粉的全面覆盖,并与客户建立了长期稳定的合作关系。通过横向拓展布局,公司目前已掌握介质粉体、内外电极浆料、消费电子氧化锆粉体、研磨用氧化锆微珠等多种关键原材料,能够为电子元器件等领域客户提供系统化的技术解决方案与产品服务。

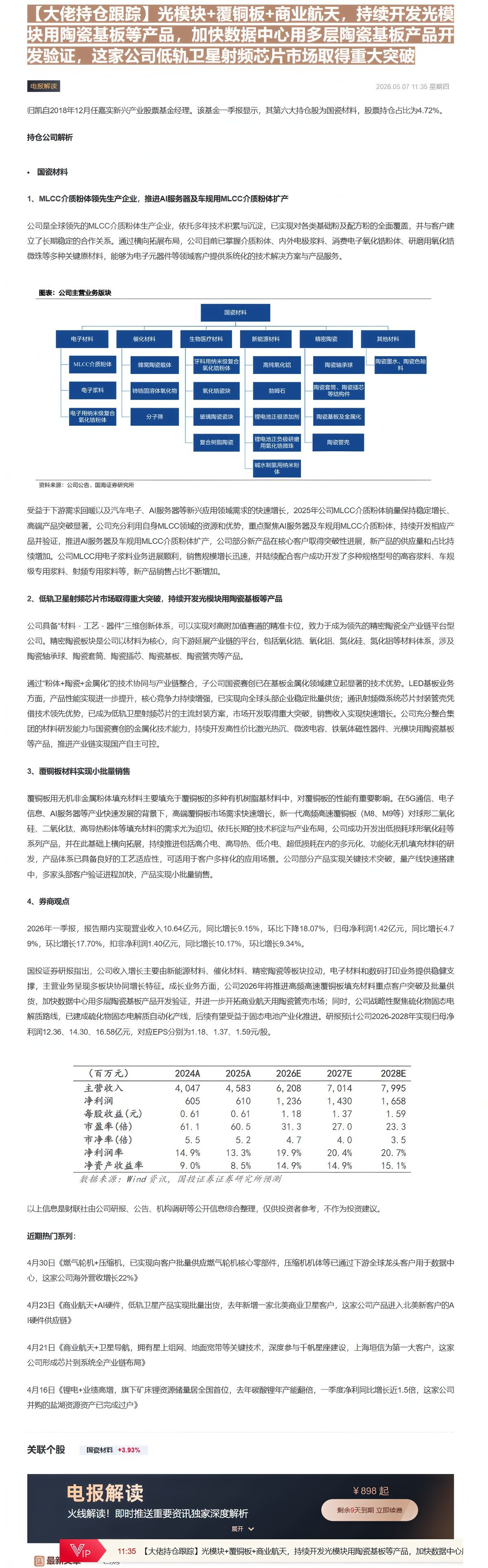

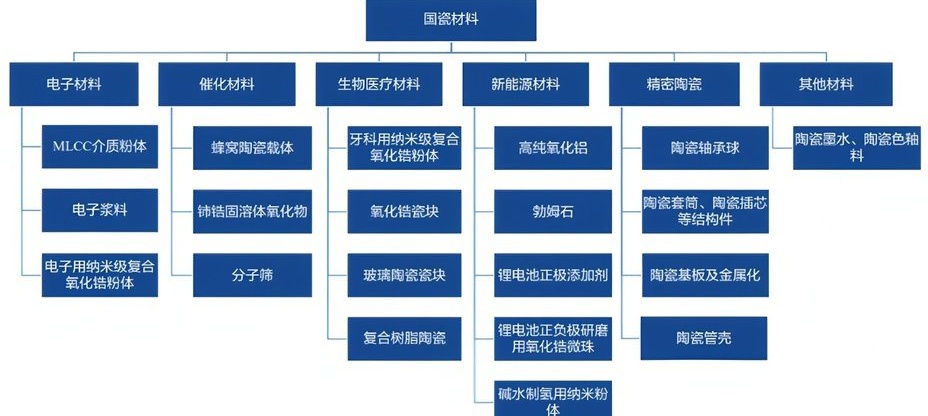

图表:公司主营业务版块

国瓷材料

电子材料 催化材料 生物医疗材料 新能源材料 精密陶瓷 其他材料

MLCC介质粉体 蜂窝陶瓷载体 牙科用纳米级复合氧化锆粉体 高纯氧化铝 陶瓷轴承球 陶瓷墨水、陶瓷色釉料

电子浆料 铈锆固溶体氧化物 氧化锆瓷块 勃姆石 陶瓷套筒、陶瓷插芯等结构件

电子用纳米级复合氧化锆粉体 分子筛 玻璃陶瓷瓷块 锂电池正极添加剂 陶瓷基板及金属化

复合树脂陶瓷 锂电池正负极研磨用氧化锆微珠 陶瓷管壳

碱水制氢用纳米粉体

受益于下游需求回暖以及汽车电子、AI服务器等新兴应用领域需求的快速增长,2025年公司MLCC介质粉体销量保持稳定增长、高端产品突破显著。公司充分利用自身MLCC领域的资源和优势,重点聚焦AI服务器及车规用MLCC介质粉体,持续开发相应产品并验证,推进AI服务器及车规用MLCC介质粉体扩产,公司部分新产品在核心客户取得突破性进展,新产品的供应量和占比持续增加。公司MLCC用电子浆料业务进展顺利,销售规模增长迅速,并陆续配合客户成功开发了多种规格型号的高容浆料、车规级专用浆料、射频专用浆料等,新产品销售占比不断增加。

2、低轨卫星射频芯片市场取得重大突破,持续开发光模块用陶瓷基板等产品

公司具备“材料-工艺-器件”三维创新体系,可以实现对高附加值赛道的精准卡位,致力于成为领先的精密陶瓷全产业链平台型公司。精密陶瓷板块是公司以材料为核心,向下游延展产业链的平台,包括氧化锆、氧化钼、氮化硅、氮化铝等材料体系,涉及陶瓷轴承球、陶瓷套筒、陶瓷插芯、陶瓷基板、陶瓷管壳等产品。

通过“粉体+陶瓷+金属化”的技术协同与产业链整合,子公司国瓷赛创已在基板金属化领域建立起显著的技术优势。LED基板业务方面,产品性能实现进一步提升,核心竞争力持续增强,已实现向全球头部企业稳定批量供货;通讯射频微系统芯片封装管壳凭借技术领先优势,已成为低轨卫星射频芯片的主流封装方案,市场开发取得重大突破,销售收入实现快速增长。公司充分整合集团的材料研发能力与国瓷赛创的金属化技术能力,持续开发高性价比激光热沉、微波电容、铁氧体磁性器件、光模块用陶瓷基板等产品,推进产业链实现国产自主可控。

3、覆铜板材料实现小批量销售

覆铜板用无机非金属粉体填充材料主要填充于覆铜板的多种有机树脂基材料中,对覆铜板的性能有重要影响。在5G通信、电子信息、AI服务器等产业快速发展的背景下,高端覆铜板市场需求快速增长,新一代高频高速覆铜板(M8、M9等)对球形二氧化硅、二氧化钛、高导热粉体等填充材料的需求尤为迫切。依托长期的技术积淀与产业布局,公司成功开发出低损耗球形氧化硅等系列产品,并在此基础上横向拓展,持续推进包括高介电、高导热、低介电、超低损耗在内的多元化、功能化无机填充材料的研发,产品体系已具备良好的工艺适应性,可适用于客户多样化的应用场景。公司部分产品实现关键技术突破,量产线快速搭建中,多家头部客户验证进程加快,产品实现小批量销售。

4、券商观点

2026年一季报,报告期内实现营业收入10.64亿元,同比增长9.15%,环比下降18.07%,归母净利润1.42亿元,同比增长4.79%,环比增长17.70%,扣非净利润1.40亿元,同比增长10.17%,环比增长9.34%。

国投证券研报指出,公司收入增长主要由新能源材料、催化材料、精密陶瓷等板块拉动,电子材料和数码打印业务提供稳健支撑,主营业务呈现多板块协同增长特征。成长业务方面,公司2026年将推进高频高速覆铜板填充材料重点客户突破及批量供货,加快数据中心用多层陶瓷基板产品开发验证,并进一步开拓商业航天用陶瓷管壳市场;同时,公司战略性聚焦硫化物固态电解质路线,已建成硫化物固态电解质自动化产线,后续有望受益于固态电池产业化推进。研报预计公司2026-2028年实现归母净利润12.36、14.30、16.58亿元,对应EPS分别为1.18、1.37、1.59元/股。

| (百万元) | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 主营收入 | 4,047 | 4,583 | 6,208 | 7,014 | 7,995 |

| 净利润 | 605 | 610 | 1,236 | 1,430 | 1,658 |

| 每股收益(元) | 0.61 | 0.61 | 1.18 | 1.37 | 1.59 |

| 市盈率(倍) | 61.1 | 60.5 | 31.3 | 27.0 | 23.3 |

| 市净率(倍) | 5.5 | 5.2 | 4.7 | 4.0 | 3.5 |

| 净利润率 | 14.9% | 13.3% | 19.9% | 20.4% | 20.7% |

| 净资产收益率 | 9.0% | 8.5% | 14.9% | 14.9% | 15.1% |

数据来源:Wind资讯,国投证券证券研究所预测

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月30日《燃气轮机+压缩机,已实现向客户批量供应燃气轮机核心零部件,压缩机机体等已通过下游全球龙头客户用于数据中心,这家公司海外营收增长22%》

4月23日《商业航天+AI硬件,低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户,这家公司产品进入北美新客户的AI硬件供应链》

4月21日《商业航天+卫星导航,拥有星上组网、地面宽带等关键技术,深度参与千帆星座建设,上海垣信为第一大客户,这家公司形成芯片到系统全产业链布局》

4月16日《锂电+业绩高增,旗下矿床锂资源储量居全国首位,去年碳酸锂年产能翻倍,一季度净利同比增长近1.5倍,这家公司并购的盐湖资源资产已完成过户》

电报解读

火线解读!即时推送重要资讯独家深度解析

展开

11:35 【大佬持仓跟踪】光模块+覆铜板+商业航天,持续开发光模块用陶瓷基板等产品,加快数据中心

Image

拼接预览