Message Detail

财联VIP专栏【风口研报·公司】该战略金属卡位英伟达高功耗AI芯片电容+半导体材料,这家公司掌握稀缺的高品位资源,A......

AI Report

AI 简报

以下是根据提供的原文生成的 Markdown 简报:

核心结论

新金路凭借旗下稀缺的高品位钽锡矿山“栗木矿”,深度卡位“AI算力+半导体”高景气赛道。在全球钽、锡资源供给遭受突发性扰动且需求因 AI 芯片显著扩张的背景下,公司基本面有望迎来重大逆转,分析师预计其 2027 年归母净利润将实现超过 11 倍的同比增长,业绩弹性巨大。

关键信息

- 资源端供应紧缺:

- 钽: 2026年1月底,占全球约15%产能的刚果(金)重要钽矿区因矿难停产;缅甸佤邦的锡矿复产节奏也因设备老化和炸药问题严重滞后,加剧了全球资源紧缺预期。

- 锡: 同样面临供应侧收紧的局面。

- 核心资产栗木矿:

- 资源储量: 公司通过子公司持有栗木矿85%股份。矿区探明矿石量约1765.5万吨,另有约900万吨尾矿资源,矿山服务年限预计可达29年。

- 开发规划: 公司已公告投资近5亿元实施一期项目(采矿、选矿、冶炼),以2026年4月底金属价格测算,满产后可贡献年收入22.69亿元。

- 需求端强力驱动:

- 钽: 已成为英伟达GB200等高功耗AI芯片的首选电容方案。AI服务器的普及不仅增加钽电容总需求,聚合物钽电容单耗的提升更创造了“二次增长曲线”。目前全球钽电容已出现累计30%-45%的涨价潮。钽在终端成本占比极低但性能关键,使其对涨价的接受度很高。

- 锡: 作为“半导体金属”,直接受益于半导体周期复苏,服务器/存储等领域的锡需求预计有两位数的复合增长率。

- 盈利预测: 分析师预计公司2025-2027年归母净利润分别为 -2.30、-0.43、4.33亿元,业绩改善幅度显著。

潜在影响

- 对公司业绩: 钽、锡价格的持续上涨,结合栗木矿一期项目未来逐步投产,将是驱动公司从亏损转向大幅盈利的核心动力,盈利弹性极为突出。

- 对供应链格局: 全球钽资源高度集中于刚果(金),突发性供应中断加剧了下游AI、航空航天、核电等战略领域对稳定供应源的渴望,手握自有矿源的企业战略地位将显著提升。

- 股价催化: 产品涨价、项目投产进度超预期以及AI产业催化,均可能成为公司股价的核心催化因素。

关注要点

- 商品价格走势: 需密切关注钽精矿、锡金属的价格是否如预期般持续上行。

- 公司项目进展: 栗木矿60万吨/年采矿改造、150万吨/年选矿及冶炼项目能否按时投产并达产是释放业绩的关键。

- 全球供给恢复情况: 刚果(金)矿区及缅甸佤邦的复产进度,将直接影响本轮资源紧缺周期的持续性。

- 管理层经营能力: 实控人的矿业经营背景能否成功复制到新金路,实现管理降本和运营效率的提升。

关联个股

- 新金路 (000510)

---

(注:文中所有预测数据均来自原文引述的长江证券分析师王鹤涛,本公司/作者不对其准确性做保证。)

Content

正文

【风口研报·公司】该战略金属卡位英伟达高功耗AI芯片电容+半导体材料,这家公司掌握稀缺的高品位资源,AI赋能与全球供给紧缺共同给予业绩上涨弹性

风口研报

2026.05.07 10:53 星期四

新金路(000510)精要

①全球钽、锡资源供应正遭遇突发性扰动,1月底刚果金重要钽矿区发生矿难,导致占全球约15%产能的供应停产,而缅甸佤邦复产节奏受设备老化及炸药审批影响持续滞后,加剧了资源紧缺预期;

②公司拥有稀缺的钽锡资源栗木矿,根据规划,栗木矿区探明矿石量约1765.5万吨,此外矿山还积累了约900万吨尾矿资源,存在进一步增储空间;

③钽已成为英伟达GB200等高功耗AI芯片的首选电容方案,AI服务器不仅将带动钽电容需求总量,更因聚合物钽电容单耗提升而创造“二次增长曲线”,而锡作为“半导体金属”受益于半导体周期复苏;

证券王鹤涛预计公司2025-2027年实现归母净利润-2.30/-0.43/4.33亿元,同比增长-/81.3%/1103.5%;

亥战略金属卡位英伟达高功耗AI芯片电容+半导体材料,这家公司掌握稀缺的高品位资源,AI赋能与全球供给紧缺共同给

渍上涨弹性

2026年以来,全球钽、锡资源供应正遭遇突发性扰动。1月底,刚果金重要钽矿区发生矿难,导致占全球约15%产能的供应停产;而缅甸佤邦复产节奏受设备老化及炸药审批影响持续滞后,加剧了资源紧缺预期。

司拥有稀缺的钽锡资源栗木矿,有望卡位本轮有色金属的上涨趋势,实现“1+X”的弯道超

钽作为高度集中的战略金属,因其高容值与高稳定性,已成为英伟达GB200等高功耗AI芯片的首选电容方案。据规划,AI服务器不仅将带动钽电容需求总量,更因聚合物钽电容单耗提升而创造“二次增长曲线”。

此外,公司实控人刘江东具备深厚的煤矿经营背景,入主新金路后通过管理降本实现扭亏,为其进阶矿业经营提供了强有力的管理保障。

王鹤涛预计公司2025-2027年实现归母净利润-2.30/-0.43/4.33亿元,同比增长-/81.3%/1103.5%。

表 6:公司收入和利润的敏感性分析(单位:亿元)

| 指标 | 基准情形 | 基准情形 | 基准情形 | 悲观情形 | 悲观情形 | 悲观情形 |

|---|---|---|---|---|---|---|

| 指标 | 2026E | 2027E | 2028E | 2026E | 2027E | 2028E |

| 营业收入 | 17.67 | 33.22 | 33.80 | 17.67 | 32.22 | 32.80 |

| ——yoy | 6.5% | 88.0% | 1.7% | 6.5% | 82.3% | 1.8% |

| 毛利率 | 13.0% | 34.7% | 34.8% | 13.0% | 32.7% | 32.8% |

| 归母净利润 | -0.43 | 4.33 | 4.56 | -0.43 | 3.61 | 3.83 |

| ——yoy | 81.3% | 1103.5% | 5.2% | 81.3% | 936.4% | 6.1% |

钽作为规模极小的品种(2024年全球消费约2500吨),在终端成本占比极低却对性能起关键作用,具备极高的涨价接受度。

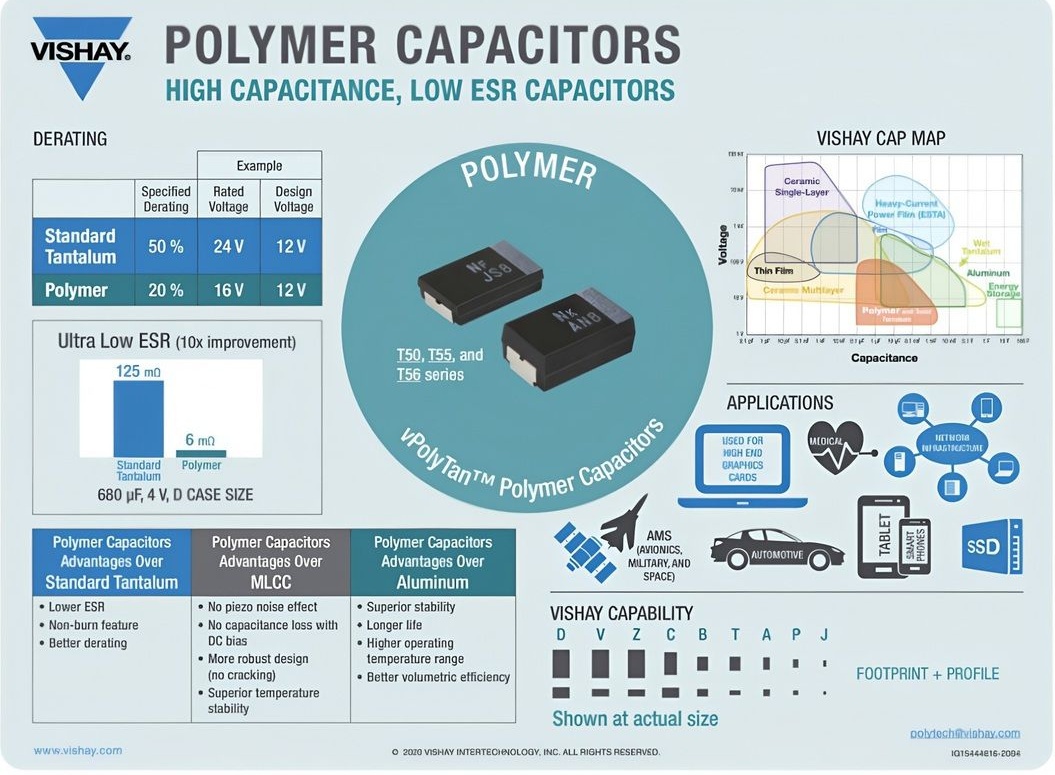

需求端,AI芯片功耗高、瞬态电流波动大,对供电稳定性要求严苛,使得钽电容成为更优方案。英伟达GB200大量采用聚合物钽电容,已导致全球行业出现涨价潮,累计涨幅达30%-45%。此外,在航空航天及核电领域,含钽高温合金单耗亦随代次提升稳步上升。

图 25: 聚合物钽电容相较传统锰系钽电容性能更优,有望在 AI 领域获得应用

- Superior stability

资料来源:Vishay,长江证券研究所

全球52%的钽矿来自刚果金,且多为手抓矿。2026年1月发生的矿难导致鲁巴亚矿区停产,该区域产量约占全球15%以上。叠加地缘冲突导致的战略补库需求,本轮钽价上涨弹性有望对标历史极值(如2000年最大涨幅547%)。

图 34: 钽精矿长周期价格复盘

| 年份 | 最大涨幅 (美元/磅) | 最大涨幅 (美元/磅, 假设1982-1984美元名义价格=1) | 最大涨幅 (美元/磅) | 最大涨幅 (美元/磅, 假设1982-1984美元名义价格=1) |

|---|---|---|---|---|

| 1940 | 2 | 2 | 2 | 2 |

| 1942 | 2 | 2 | 2 | 2 |

| 1944 | 2 | 2 | 2 | 2 |

| 1946 | 2 | 2 | 2 | 2 |

| 1948 | 2 | 2 | 2 | 2 |

| 1950 | 2 | 2 | 2 | 2 |

| 1952 | 2 | 2 | 2 | 2 |

| 1954 | 2 | 2 | 2 | 2 |

| 1956 | 2 | 2 | 2 | 2 |

| 1958 | 2 | 2 | 2 | 2 |

| 1960 | 2 | 2 | 2 | 2 |

| 1962 | 2 | 2 | 2 | 2 |

| 1964 | 2 | 2 | 2 | 2 |

| 1966 | 2 | 2 | 2 | 2 |

| 1968 | 2 | 2 | 2 | 2 |

| 1970 | 2 | 2 | 2 | 2 |

| 1972 | 2 | 2 | 2 | 2 |

| 1974 | 2 | 2 | 2 | 2 |

| 1976 | 2 | 2 | 2 | 2 |

| 1978 | 2 | 2 | 2 | 2 |

| 1980 | 106 | 106 | 128 | 128 |

| 1982 | 25 | 25 | 25 | 25 |

| 1984 | 25 | 25 | 25 | 25 |

| 1986 | 25 | 25 | 25 | 25 |

| 1988 | 50 | 50 | 42 | 42 |

| 1990 | 25 | 25 | 25 | 25 |

| 1992 | 25 | 25 | 25 | 25 |

| 1994 | 25 | 25 | 25 | 25 |

| 1996 | 25 | 25 | 25 | 25 |

| 1998 | 25 | 25 | 25 | 25 |

| 2000 | 220 | 220 | 220 | 220 |

| 2002 | 25 | 25 | 25 | 25 |

| 2004 | 25 | 25 | 25 | 25 |

| 2006 | 25 | 25 | 25 | 25 |

| 2008 | 25 | 25 | 25 | 25 |

| 2010 | 25 | 25 | 25 | 25 |

| 2012 | 119 | 119 | 119 | 119 |

| 2014 | 53 | 53 | 53 | 53 |

| 2016 | 53 | 53 | 53 | 53 |

| 2018 | 92 | 92 | 92 | 92 |

| 2020 | 53 | 53 | 53 | 53 |

| 2022 | 53 | 53 | 53 | 53 |

| 2024 | 90 | 90 | 90 | 90 |

| 2026 | 177 | 177 | 177 | 177 |

2026

2024

2022

2020

2018

2016

2014

2012

2010

2008

2006

2004

2002

2000

1998

1996

1994

1992

1990

1988

1986

1984

1982

1980

1978

1976

1974

1972

1970

1968

1966

1964

1962

资料来源:USGS,亚洲金属网,长江证券研究所

锡金属同样展现出强劲的供需错配逻辑。作为“半导体金属”,锡受益于半导体周期复苏,且服务器/存储领域对锡的需求复合增速预计达11.6%。供应侧,由于资源枯竭及各国政策收紧,缅甸佤邦复产因炸药紧缺及设备老化大幅低于预期。

二、公司凭借栗木矿开启新征程

公司核心资产栗木矿曾是支持我国“两弹一星”事业的功勋矿山,因发现高品位钽资源而具有重要战略价值。2023年新金路通过金路资产间接持有其85%股份。

根据规划,栗木矿区探明矿石量约1765.5万吨,按60万吨/年采矿规模测算,矿山服务年限可达29年。此外,矿山还积累了约900万吨尾矿资源,存在进一步增储空间。

| 采场名称 | 矿石量(万吨) | 开采规模(万吨) | 服务年限(年) |

|---|---|---|---|

| 金竹源锡钽铌矿 | 202.5 | 15 | 13.5 |

| 水溪庙钽铌矿 | 1170 | 30 | 39 |

| 三个黄牛矿 | 45 | 7.5 | 6 |

| 砂溪矿(大岐岭、疗养院和水溪庙) | 306 | 暂不开采 | |

| 晒禾坪矿高岭土矿 | 42 | 6 | 7 |

| 矿山合计 | 1765.5 | 60 | 29 |

| 尾矿库储量 | 900 | ||

| 资源合计 | 2665.5 |

资料来源:《桂林矿产地质研究院栗木钽铌锡多金属矿改扩建项目变更报告》,广西生态环境厅,公司公告,长江证券研究所(注:因搬迁问题,暂时不开采(大岐岭、疗养院和水溪庙)砂锡矿;若搬迁问题解决,(大岐岭、疗养院和水溪庙)砂锡矿需在金竹源锡钽铌矿开采完后才能进行开采。)

公司已公告投资近5亿元实施一期项目,包括60万吨/年采矿改造、150万吨/年选矿及钽铌资源冶炼综合利用。以2026年4月底金属价格测算,该项目满产后可贡献年收入22.69亿元。

| 项目名称 | 投资金额(万元) | 项目建设期 | 项目简介 |

|---|---|---|---|

| 60万吨/年采矿改造工程项目 | 11,277.31 | 2年 | 建设性质为升级改造,包括采矿工程及公辅设施工程等相关工程。开采规模为原矿60万吨/年,为含有锡、钨、钽、铌的混合原矿。 |

| 150万吨/年选矿项目(一期) | 15,549.74 | 1年 | 建设性质为新建。根据原矿储量资源情况,项目总设计生产能力为年处理矿石150万吨,项目建设分为两期,一期建设内容包括:150万吨/年筛分破碎系统、75万吨/年磨选系统、精矿脱水系统、尾矿浓缩捞砂系统及辅助设施;形成4275吨/年锡精矿,600吨/年钨精矿。 |

| 钽铌(钨、锡)资源冶炼综合利用技改项目 | 22,747.33 | 1年 | 建设性质为搬迁技术改造。包括钽铌湿法冶炼系统(包括电炉熔炼去锡工序)及配套的公辅设施等。项目一期达产年每年生产氟钽酸钾500吨、氧化钽50吨,氧化铌200吨。 |

资料来源:《四川新金路集团股份有限公司关于子公司广西有色栗木矿业有限公司投资实施采矿、选矿、冶炼项目一期的公告》,长江证券研究所

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

Image

拼接预览