Message Detail

财联VIP专栏【研选】国内外算力需求爆发,燃气轮机及内燃机产品交期分别延至2030年、2028年,国内供应商有望凭借......

AI Report

AI 简报

以下是基于所提供的 message.md 原文生成的结构化中文 Markdown 简报。

---

研选金融简报

日期:2026.05.07

核心结论

国内外AI算力需求的大规模爆发,导致海外燃气轮机及内燃机产品出现严重产能紧缺,交付周期分别延长至2030年及2028年。这一全球性电力设备供需缺口,为具备交付效率优势的国内供应商打开了历史性的出海机遇窗口。同时,在个股层面,福晶科技旗下“至期光子”凭借超精密光学业务进入高速放量期,业绩弹性显著,正重构其估值天花板。

关键信息

宏观与市场动态

- 地缘局势:美伊谈判据报接近达成结束战争的备忘录,相关局势似有缓和迹象。

- 算力基础设施:美股光模块巨头Lumentum总裁表示,产品订单已排至2028年;SpaceX提议投入550亿美元在得州启动Terafab项目。

行业核心动态:算力电力设备

- 需求扩张:AI推理渗透率提升与数据中心自建电力政策变化,共同推动主电与备电需求急剧扩张。

- 海外供给瓶颈:

- 燃气轮机产品交期已延长至2030年。

- 内燃机(含柴油发电机)产品交期已延长至2028年。

- 技术替代趋势:响应速度更快的天然气内燃机有望成为数据中心主电的新核心方案。

- 国内机遇:海外产能紧缺,为国内OEM厂商如泰豪科技、科泰电源、苏美达等提供了以交付效率为核心的出海机遇。

公司深度:福晶科技

- 至期光子:业务聚焦于纳米及亚纳米精度的超精密光学元件及复杂光机组件,面向高端光学应用场景。

- 业绩拐点确认:2025年,至期光子实现营收1.67亿元,同比增长119.81%;净利润4006万元,业绩大幅改善。前期客户导入和产能爬坡验证已完成。

- 增长逻辑:后续订单增长、固定成本摊薄及客户结构优化,将使其成为公司新的可靠业绩增长点。

- 机构预测:东北证券预测公司2026-28年归母净利润分别为4.74/6.27/8.42亿元,对应2026年PE为92倍。(注:原文所附券商盈利预测表格中仅有东北证券于2024-04-05提供一个3.55亿的数值,其余均为空,故此处无法提供一致的市场普遍预期。)

潜在影响

- 产业链重构:全球数据中心电力供应链可能从依赖海外少数巨头,转向向具备快速交付能力的中国企业转移。

- 估值体系变化:具备超精密光学元件量产能力的公司(如福晶科技),因切入高端光机组件等高壁垒领域,其估值逻辑有望从传统光学器件向上修正。

- 市场格局:天然气内燃机作为新方案渗透率提升,或将重塑数据中心供电技术路线,利好掌握内燃机核心技术的厂商。

关注要点

- 贸易环境风险:需持续关注国际贸易壁垒加剧可能对国内企业出海造成的影响。

- 下游需求兑现:AI算力推理需求的扩张能否持续符合预期。

- 市场竞争:国内OEM厂商在海外市场可能面临的价格战与品牌壁垒。

- 产能扩张执行力:福晶科技至期光子业务的产能释放节奏及市场拓展效果,是验证其高成长预期的关键。

- 地缘政治:美伊关系后续的演变方向及其对全球能源市场与宏观风险偏好的扰动。

关联个股

- 泰豪科技 (+7.27%)

- 科泰电源 (-0.63%)

- 福晶科技 (+6.73%)

- 苏美达 (+0.08%)

Content

正文

【研选】国内外算力需求爆发,燃气轮机及内燃机产品交期分别延至2030年、2028年,国内供应商有望凭借交付效率优势获出海机遇;公司至期光子业务抬高估值天花板,业绩弹性进入放量窗口

砫渼

2026.05.07 06:59 星期四

【研选·大事件——读懂大市】

1、中共中央政治局委员、外交部长王毅6日在北京同伊朗外长阿拉格齐举行会谈。

2、巴基斯坦消息人士:美伊谈判似已显现希望。

3、美伊据报接近达成结束战争备忘录。

4、美股光模块巨头Lumentum总裁:产品需求远大于供应能力,订单已排至2028年。

5、SpaceX提议投入550亿美元在得州启动Terafab项目。

【研选·行业】

AI国内外算力需求爆发,燃气轮机及内燃机产品交期分别延至2030年、2028年,国内供应商有望凭借交付效率优势获出海机遇

随着智算集群等级提升及电网限电政策趋严,数据中心备电需求显著增加,柴油发电机市场同步扩容。

此外,受限于燃气轮机产能紧缺及交付延期,叠加波峰波谷调峰需求,响应速度更快的天然气内燃机有望成为主电新核心方案。天然气内燃机与柴油发电机同属内燃机技术,核心差异在于燃料由柴油替换为天然气。

方正证券赵璐表示,负载需求在推理渗透过程中持续扩张,叠加当前数据中心电力自建等政策变化推动,主备电需求同步扩张。海外电力设备产能紧缺,燃气轮机及内燃机产品交期分别延至2030年、2028年,国内供应商有望凭借交付效率优势获出海机遇,看好内燃机组OEM环节,如泰豪科技、科泰电源、苏美达等。

风险提示:下游需求不及预期风险;市场竞争风险;贸易壁垒加剧风险;市场拓展节奏不及预期。

【研选·公司】

福晶科技|公司至期光子业务抬高估值天花板,业绩弹性进入放量窗口

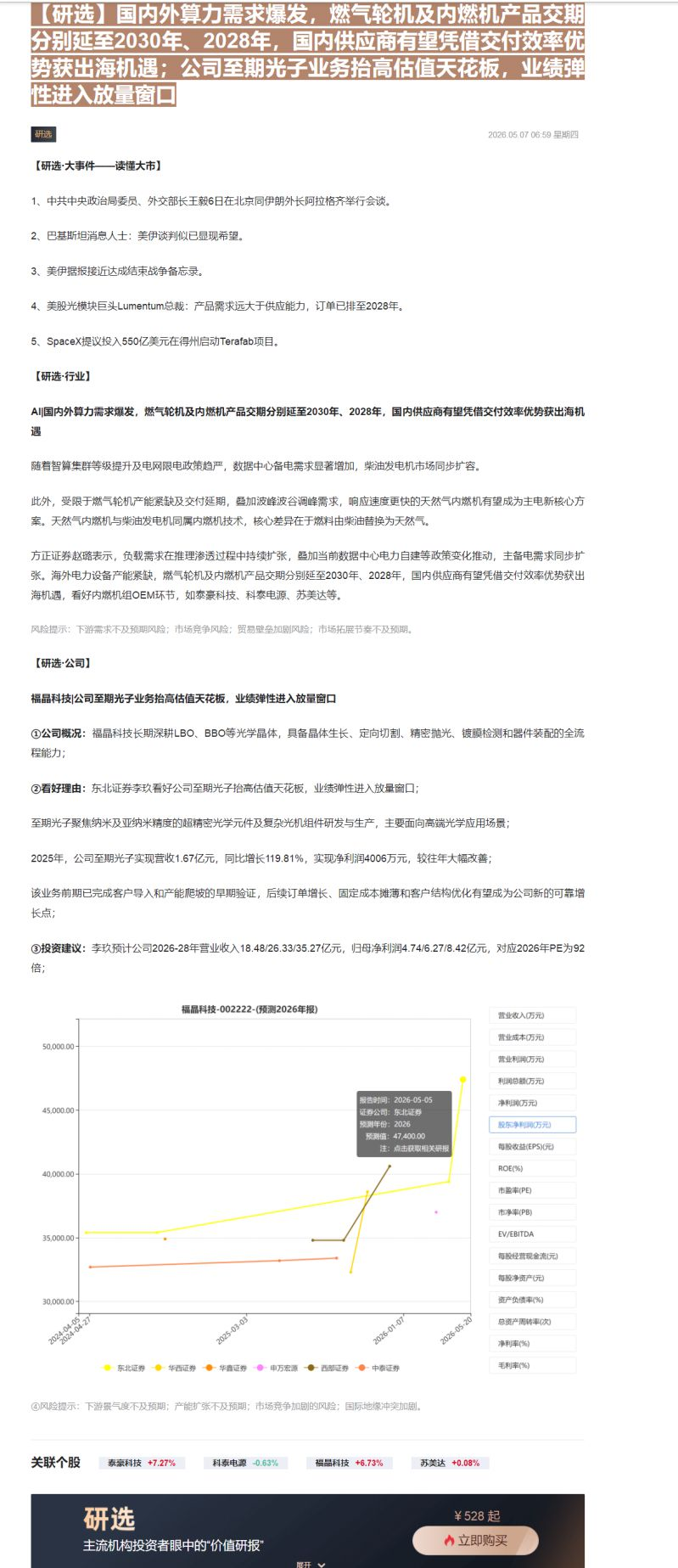

①公司概况:福晶科技长期深耕LBO、BBO等光学晶体,具备晶体生长、定向切割、精密抛光、镀膜检测和器件装配的全流程能力;

②看好理由:东北证券李玖看好公司至期光子抬高估值天花板,业绩弹性进入放量窗口;

至期光子聚焦纳米及亚纳米精度的超精密光学元件及复杂光机组件研发与生产,主要面向高端光学应用场景;

2025年,公司至期光子实现营收1.67亿元,同比增长119.81%,实现净利润4006万元,较往年大幅改善;

该业务前期已完成客户导入和产能爬坡的早期验证,后续订单增长、固定成本摊薄和客户结构优化有望成为公司新的可靠增长点;

③投资建议:李玖预计公司2026-28年营业收入18.48/26.33/35.27亿元,归母净利润4.74/6.27/8.42亿元,对应2026年PE为92倍;

| 日期 | 东北证券 | 华西证券 | 华鑫证券 | 申万宏源 | 西部证券 | 中泰证券 |

|---|---|---|---|---|---|---|

| 2024-04-05 | 35500.00 | |||||

| 2024-04-12 | ||||||

| 2024-04-19 | ||||||

| 2024-04-26 | ||||||

| 2024-05-03 | ||||||

| 2024-05-09 | ||||||

| 2024-05-16 | ||||||

| 2024-05-23 | ||||||

| 2024-05-29 | ||||||

| 2024-06-05 | ||||||

| 2024-06-12 | ||||||

| 2024-06-19 | ||||||

| 2024-06-26 | ||||||

| 2024-07-02 | ||||||

| 2024-07-09 | ||||||

| 2024-07-16 | ||||||

| 2024-07-23 | ||||||

| 2024-07-30 | ||||||

| 2024-08-06 | ||||||

| 2024-08-13 | ||||||

| 2024-08-20 | ||||||

| 2024-08-27 | ||||||

| 2024-09-03 | ||||||

| 2024-09-10 | ||||||

| 2024-09-17 | ||||||

| 2024-09-24 | ||||||

| 2024-09-31 | ||||||

| 2024-10-07 | ||||||

| 2024-10-14 | ||||||

| 2024-10-21 | ||||||

| 2024-10-28 | ||||||

| 2024-11-04 | ||||||

| 2024-11-11 | ||||||

| 2024-11-18 | ||||||

| 2024-11-25 | ||||||

| 2024-12-02 | ||||||

| 2024-12-09 | ||||||

| 2024-12-16 | ||||||

| 2024-12-23 | ||||||

| 2024-12-30 | ||||||

| 2025-01-06 | ||||||

| 2025-01-13 | ||||||

| 2025-01-20 | ||||||

| 2025-01-27 | ||||||

| 2025-02-03 | ||||||

| 2025-02-10 | ||||||

| 2025-02-17 | ||||||

| 2025-02-24 | ||||||

| 2025-03-03 | ||||||

| 2025-03-10 | ||||||

| 2025-03-17 | ||||||

| 2025-03-24 | ||||||

| 2025-03-31 | ||||||

| 2025-04-07 | ||||||

| 2025-04-14 | ||||||

| 2025-04-21 | ||||||

| 2025-04-28 | ||||||

| 2025-05-04 | ||||||

| 2025-05-11 | ||||||

| 2025-05-18 | ||||||

| 2025-05-25 | ||||||

| 2025-05-32 | ||||||

| 2025-05-39 | ||||||

| 2025-05-46 | ||||||

| 2025-05-53 | ||||||

| 2025-05-60 | ||||||

| 2025-05-67 | ||||||

| 2025-05-74 | ||||||

| 2025-05-81 | ||||||

| 2025-05-88 | ||||||

| 2025-05-95 | ||||||

| 2025-05-10 | ||||||

| 2025-05-17 | ||||||

| 2025-05-24 | ||||||

| 2025-05-31 | ||||||

| 2025-06-07 | ||||||

| 2025-06-14 | ||||||

| 2025-06-21 | ||||||

| 2025-06-28 | ||||||

| 2025-07-04 | ||||||

| 2025-07-11 | ||||||

| 2025-07-18 | ||||||

| 2025-07-25 | ||||||

| 2025-07-32 | ||||||

| 2025-07-39 | ||||||

| 2025-08-06 | ||||||

| 2025-08-13 | ||||||

| 2025-08-20 | ||||||

| 2025-08-27 | ||||||

| 2025-09-03 | ||||||

| 2025-09-10 | ||||||

| 2025-09-17 | ||||||

| 2025-09-24 | ||||||

| 2025-09-31 | ||||||

| 2025-10-07 | ||||||

| 2025-10-14 | ||||||

| 2025-10-21 | ||||||

| 2025-10-28 | ||||||

| 2025-11-04 | ||||||

| 2025-11-11 | ||||||

| 2025-11-18 | ||||||

| 2025-11-25 | ||||||

| 2025-12-02 | ||||||

| 2025-12-09 | ||||||

| 2025-12-16 | ||||||

| 2025-12-23 | ||||||

| 2025-12-30 | ||||||

| 2026-01-06 | ||||||

| 2026-01-13 | ||||||

| 2026-01-20 | ||||||

| 2026-01-27 | ||||||

| 2026-02-03 | ||||||

| 2026-02-10 | ||||||

| 2026-02-17 | ||||||

| 2026-02-24 | ||||||

| 2026-03-03 | ||||||

| 2026-03-10 | ||||||

| 2026-03-17 | ||||||

| 2026-03-24 | ||||||

| 2026-03-31 | ||||||

| 2026-04-07 | ||||||

| 2026-04-14 | ||||||

| 2026-04-21 | ||||||

| 2026-04-28 | ||||||

| 2026-05-04 | ||||||

| 2026-05-11 | ||||||

| 2026-05-18 | ||||||

| 2026-05-25 | ||||||

| 2026-05-32 | ||||||

| 2026-05-39 | ||||||

| 2026-05-46 | ||||||

| 2026-05-53 | ||||||

| 2026-05-60 | ||||||

| 2026-05-67 | ||||||

| 2026-05-74 | ||||||

| 2026-05-81 | ||||||

| 2026-05-88 | ||||||

| 2026-05-95 | ||||||

| 2026-05-10 | ||||||

| 2026-05-17 | ||||||

| 2026-05-24 | ||||||

| 2026-05-31 | ||||||

| 2026-06-07 | ||||||

| 2026-06-14 | ||||||

| 2026-06-21 | ||||||

| 2026-06-28 | ||||||

| 2026-07-05 | ||||||

| 2026-07-12 | ||||||

| 2026-07-19 | ||||||

| 2026-07-26 | ||||||

| 2026-07-33 | ||||||

| 2026-07-40 | ||||||

| 2026-07-47 | ||||||

| 2026-07-54 | ||||||

| 2026-07-61 | ||||||

| 2026-07-68 | ||||||

| 2026-07-75 | ||||||

| 2026-07-82 | ||||||

| 2026-07-89 | ||||||

| 2026-07-96 | ||||||

| 2026-08-03 | ||||||

| 2026-08-10 | ||||||

| 2026-08-17 | ||||||

| 2026-08-24 | ||||||

| 2026-08-31 | ||||||

| 2026-09-07 | ||||||

| 2026-09-14 | ||||||

| 2026-09-21 | ||||||

| 2026-09-28 | ||||||

| 2026-10-04 | ||||||

| 2026-10-11 | ||||||

| 2026-10-18 | ||||||

| 2026-10-25 | ||||||

| 2026-10-32 | ||||||

| 2026-10-39 | ||||||

| 2026-11-05 | ||||||

| 2026-11-12 |

④风险提示:下游景气度不及预期;产能扩张不及预期;市场竞争加剧的风险;国际地缘冲突加剧。

研选

主流机构投资者眼中的“价值研报”

¥528起

>

立即购买

Image

拼接预览