Message Detail

财联VIP专栏【掘金行业龙头】CPO+PCB+半导体设备,设备可适配800G及以上高速光模块生产需求,用于CPO、H......

AI Report

AI 简报

好的,基于您提供的原文,以下是整理生成的中文Markdown简报。

---

快克智能(603203)研报简报:精密焊接与封装设备龙头,深度绑定AI硬件前沿赛道

核心结论

快克智能作为精密焊接装联设备龙头企业,其业务已深度嵌入AI硬件产业链。公司设备技术能充分满足800G及以上高速光模块、CPO光电共封、HBM先进封装等前沿场景的生产需求,并已在鹏鼎控股、立讯精密等头部客户形成稳定订单。尽管2025年归母净利润因一次性税收因素下滑,但核心盈利能力稳健增长,且海外市场布局加速,国际化战略清晰。

关键信息

- 高速光模块领域:

- 公司的精密焊接与AOI检测设备已可适配800G及以上高速光模块的生产需求,具备AI编程全覆盖、超景深高速图像采集等先进功能,已在头部客户实现小批量应用。

- 市场背景:全球光模块市场高速增长,800G及以上高端产品2025-2027年复合增速预计高达87%。

- PCB及消费电子领域:

- 针对AI终端(如Meta智能眼镜)的震镜激光焊设备已实现稳定服务。

- PCB激光分板设备已在鹏鼎控股、立讯精密等PCB及电子制造龙头企业形成规模化落地和稳定订单。

- 先进封装领域(关键突破):

- TCB热压键合设备:已完成样机开发,并与多家客户推进打样验证工作。该设备是HBM堆叠、CoWoS封装、CPO光电共封等场景的核心工艺设备,是重大的技术突破。

- 碳化硅封装设备:自研微纳银(铜)烧结设备已获得市场验证,成功中标中车时代半导体采购项目,并形成完整的功率半导体封装成套解决方案。

- 经营与出海:

- 业绩表现:2025年营收10.81亿元(+14.33%),归母净利润受税款补缴影响同比下滑,但剔除一次性影响后的扣非净利达2.1亿元(+21.00%)。2026年Q1营收同比增长33.09%,增长提速。

- 海外布局:2025年海外收入2.14亿元(+24.12%),已设立越南子公司,并着手在欧洲、北美设立DEMO中心和本地化售后体系,支撑国际化战略。

潜在影响

- 行业层面:AI数据中心建设加速,直接带动高速光模块、AI服务器、先进封装等高端制造设备需求,精密焊接和检测作为不可逆的关键制程,市场空间被快速放大。

- 公司层面:

- 正向催化:在CPO、HBM等尖端封装设备领域的突破,将显著提升公司的市场想象空间和估值中枢,从传统消费电子设备商向半导体封装设备商进阶。

- 业绩弹性:稳定的国际大客户(如苹果、Meta供应链)基本盘,叠加高速光模块、半导体封装等高价值量新业务放量,公司未来营收和利润增长具备较强确定性。

关注要点

- 先进封装设备验证进度:需重点关注TCB热压键合设备在客户端的打样验证结果及后续订单转化情况,这是公司后续增长的核心看点。

- 核心盈利能力持续性:需剥离非经常性损益影响,持续跟踪扣非净利润的增长趋势和毛利率变化。

- 海外市场拓展风险:需关注欧洲、北美等地的地缘政治风险、本地化运营成本及客户开拓进展。

关联个股

- 快克智能 (603203):本简报核心标的,精密焊接与封装设备龙头。

- 鹏鼎控股:公司PCB激光分板设备的头部客户,形成稳定订单。

- 立讯精密:公司的长期合作客户,涵盖精密焊接设备与PCB相关设备。

- 禾赛科技:公司为其交付多条激光雷达自动化产线。

- 中车时代半导体:公司碳化硅烧结设备中标客户,属功率半导体封装领域的重要合作。

Content

正文

【掘金行业龙头】CPO+PCB+半导体设备,设备可适配800G及以上高速光模块生产需求,用于CPO、HBM场景的设备与多家客户推进打样验证工作,这家公司已在鹏鼎控股等PCB企业形成稳定订单

2026.05.06 11:30 星期三

电报解读

AI数据中心建设提速,AI服务器与高速光模块拉动精密焊接装联需求增长。据IDC数据,2025年全球AI服务器市场规模达3,660亿美元,同比增长44.6%,全年出货量达180万台,带动高速连接器市场规模超90亿元,2024-2028年全球有源铜缆(AECs)市场复合增长率达45%;据高盛预测,2025-2028年全球光模块市场规模由230亿美元增至447亿美元,年复合增速约22%,800G及以上高端产品2025-2027年复合增速高达87%,进入规模化量产周期。高速连接器与光模块的制造工序对焊接装联的精度、一致性与可靠性提出严苛要求,市场需求快速扩容。

精密焊接设备是电子装联工艺中的关键设备,直接影响产成品质量。电子装联设备包括锡膏印刷设备、贴片设备、回流焊/波峰焊设备、点胶机等,广泛应用于涉及PCB、FPC和电子元器件组装的生产线,其设备的技术水平及运作性能不仅直接影响产品的电气连通性,还影响到产品性能的稳定性及使用的安全性。特别是焊接设备,焊接是实现电子元器件与PCB电气及机械连接的必要工艺过程,并且是电子装联技术中唯一的不可逆工艺过程,其设备的技术性能及工艺稳定性是保障电子产品安全、提升生产制程良率、控制制造成本的关键核心。

龙头公司:快克智能

1、设备可适配800G及以上高速光模块生产需求

公司的精密焊接与AOI检测设备已深入光模块领域,能够为光模块提供AOI全检设备,主要特点包括①AI编程全覆盖:基于公司的百万级训练模型,AI深度学习和常规算法结合,一键生成检测框并实现快速编程,设备适用于芯片贴装检测,精准定位激光器/探测器芯片偏移,确保光路对准精度;焊接质量管控,有效检测光模块划伤、破损、虚焊等缺陷,识别金线键合、Flip-Chip倒装焊的虚焊、桥接缺陷;②高速图像采集:具备每个FOV采集6,500万超高像素图像的数据融合能力,整个超景深图像采集时间不超过2秒,满足400G/800G/1.6T等高速光模块量产需求;③支持光组件的全幅面无缝拼接等。目前公司AOI设备可适配800G及以上高速光模块生产需求,已在头部客户实现小批量应用。

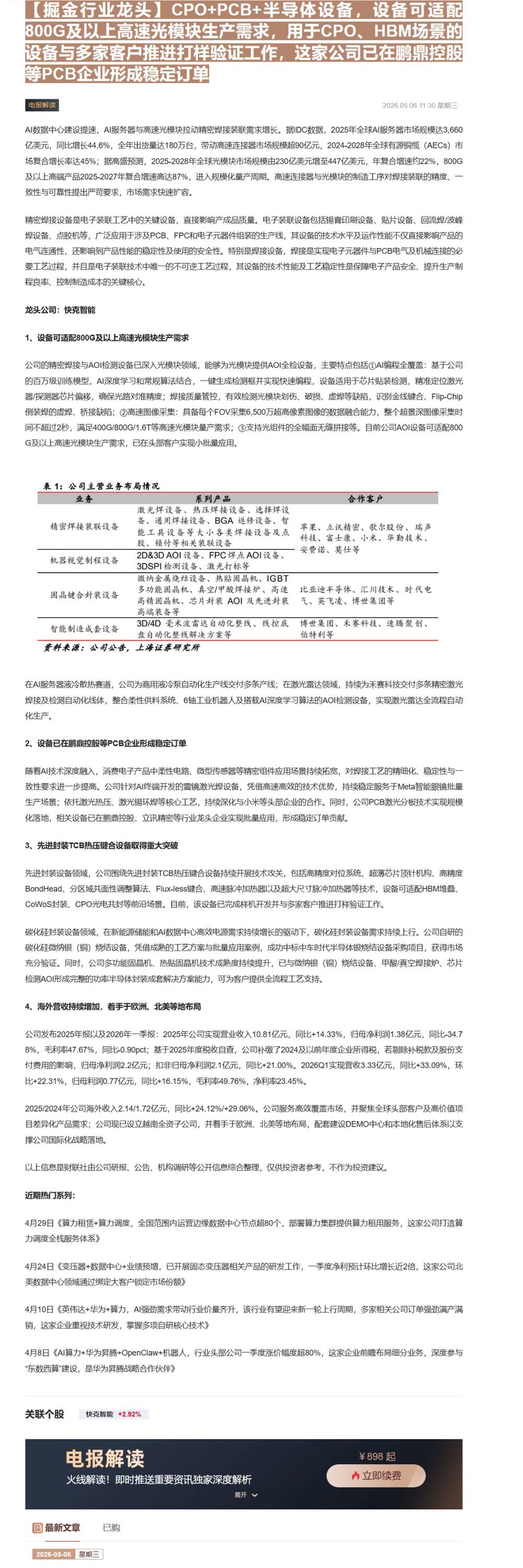

表 1:公司主营业务布局情况

| 业务 | 系列产品 | 合作客户 |

|---|---|---|

| 精密焊接装联设备 | 激光焊设备、热压焊接设备、选择焊设备、通用焊接设备、BGA返修设备、智能工具设备等大小各类焊接设备及点胶、锁付等相关装联设备 | 苹果、立讯精密、歌尔股份、瑞声科技、富士康、小米、华勤技术、安费诺、莫仕等 |

| 机器视觉制程设备 | 2D&3D AOI设备、FPC焊点AOI设备、3DSPI检测设备、激光打标等 | 苹果、立讯精密、歌尔股份、瑞声科技、富士康、小米、华勤技术、安费诺、莫仕等 |

| 固晶键合封装设备 | 微纳金属烧结设备、热贴固晶机、IGBT多功能固晶机、真空/甲酸焊接炉、高速高精固晶机、芯片封装AOI及先进封装高端装备等 | 比亚迪半导体、汇川技术、时代电气、英飞凌、博世集团等 |

| 智能制造成套设备 | 3D/4D 毫米波雷达自动化整线、线控底盘自动化整线解决方案等 | 博世集团、禾赛科技、速腾聚创、伯特利等 |

| 资料来源:公司公告,上海证券研究所 | 资料来源:公司公告,上海证券研究所 | 资料来源:公司公告,上海证券研究所 |

在AI服务器液冷散热赛道,公司为商用液冷泵自动化生产线交付多条产线;在激光雷达领域,持续为禾赛科技交付多条精密激光焊接及检测自动化线体,整合柔性供料系统、6轴工业机器人及搭载AI深度学习算法的AOI检测设备,实现激光雷达全流程自动化生产。

2、设备已在鹏鼎控股等PCB企业形成稳定订单

随着AI技术深度融入,消费电子产品中柔性电路、微型传感器等精密组件应用场景持续拓宽,对焊接工艺的精细化、稳定性与一致性要求进一步提高。公司针对AI终端开发的震镜激光焊设备,凭借高速高效的技术优势,持续稳定服务于Meta智能眼镜批量生产场景;依托激光热压、激光锡环焊等核心工艺,持续深化与小米等头部企业的合作。同时,公司PCB激光分板技术实现规模化落地,相关设备已在鹏鼎控股、立讯精密等行业龙头企业实现批量应用,形成稳定订单贡献。

3、先进封装TCB热压键合设备取得重大突破

先进封装设备领域,公司围绕先进封装TCB热压键合设备持续开展技术攻关,包括高精度对位系统、超薄芯片顶针机构、高精度BondHead、分区域共面性调整算法、Flux-less键合、高速脉冲加热器以及超大尺寸脉冲加热器等技术,设备可适配HBM堆叠、CoWoS封装、CPO光电共封等前沿场景。目前,该设备已完成样机开发并与多家客户推进打样验证工作。

碳化硅封装设备领域,在新能源储能和AI数据中心高效电源需求持续增长的驱动下,碳化硅封装设备需求持续上行。公司自研的碳化硅微纳银(铜)烧结设备,凭借成熟的工艺方案与批量应用案例,成功中标中车时代半导体银烧结设备采购项目,获得市场充分验证。同时,公司多功能固晶机、热贴固晶机技术成熟度持续提升,已与微纳银(铜)烧结设备、甲酸/真空焊接炉、芯片检测AOI形成完整的功率半导体封装成套解决方案能力,可为客户提供全流程工艺支持。

4、海外营收持续增加,着手于欧洲、北美等地布局

公司发布2025年报以及2026年一季报:2025年公司实现营业收入10.81亿元,同比+14.33%,归母净利润1.38亿元,同比-34.78%,毛利率47.67%,同比-0.90pct;基于2025年度税收自查,公司补缴了2024及以前年度企业所得税,若剔除补税款及股份支付费用的影响,归母净利润2.2亿元;扣非归母净利润2.1亿元,同比+21.00%。2026Q1实现营收3.33亿元,同比+33.09%,环比+22.31%,归母净利润0.77亿元,同比+16.15%,毛利率49.76%,净利率23.45%。

2025/2024年公司海外收入2.14/1.72亿元,同比+24.12%/+29.06%。公司服务高效覆盖市场,并聚焦全球头部客户及高价值项目差异化产品需求;公司现已设立越南全资子公司,并着手于欧洲、北美等地布局,配套建设DEMO中心和本地化售后体系以支撑公司国际化战略落地。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月29日《算力租赁+算力调度,全国范围内运营边缘数据中心节点超80个,部署算力集群提供算力租用服务,这家公司打造算力调度全栈服务体系》

4月24日《变压器+数据中心+业绩预增,已开展固态变压器相关产品的研发工作,一季度净利预计环比增长近2倍,这家公司北美数据中心领域通过绑定大客户锁定市场份额》

4月10日《英伟达+华为+算力,AI强劲需求带动行业价量齐升,该行业有望迎来新一轮上行周期,多家相关公司订单强劲满产满销,这家企业重视技术研发,掌握多项自研核心技术》

4月8日《AI算力+华为昇腾+OpenClaw+机器人,行业头部公司一季度涨价幅度超80%,这家企业前瞻布局细分业务,深度参与“东数西算”建设,是华为昇腾战略合作伙伴》

火线解读!即时推送重要资讯独家深度解析

¥898起

立即续费

国最新文章

2026-05-06 星期三

Image

拼接预览