Message Detail

财联VIP专栏【风口研报·公司】一季度业绩增长超150%,分析师强call公司智算业务订单增加明显,且前瞻布局国产芯......

AI Report

AI 简报

核心结论

智微智能一季度业绩爆发,智算业务订单大幅增长,同时前瞻性布局国产LPU芯片赛道,进一步强化从AI训练到推理的卡位优势,被分析师强推。策略层面,券商普遍认为AI与能化构成当前市场的“新杠铃结构”,建议聚焦新能源与科技,关注国产算力等业绩确定性方向。

关键信息

- 智微智能2026年一季报:实现收入13.03亿元,同比增长52.96%;归母净利润1.09亿元,同比增长159.13%。

- 智算业务高增长:受益于以“龙虾”为代表的Agent拉动算力需求,一季度智算业务订单明显增加,ICT基础设施业务快速增长。2025年智算业务收入达4.62亿元,同比增长53.39%。

- 前瞻布局LPU:公司已对国产LPU芯片厂商元川微完成多轮战略投资,持股4.41%,形成强绑定关系,有望强化从AI训练到AI推理的卡位优势。

- 业绩预测:兴业证券预计公司2026-2028年归母净利润分别为4.45/6.02/7.97亿元,同比增长160.6%/35.1%/32.5%,对应PE为50.9/37.7/28.4倍。

- 券商策略共识:

- 中信证券:AI与能化构成全球动荡下的新杠铃结构,保持K型思维,看好国产算力及新能源、化工、有色等中国优势制造业。

- 招商证券:盈利上行,A股5月突破在望,关注有色化工、半导体及新能源。

- 东吴证券:建议聚焦新能源与科技,关注锂电、储能、风电及国产算力、半导体设备、PCB等方向,同时留意科技高估值板块的“高切低”轮动。

潜在影响

- 智微智能智算业务订单放量及LPU布局,有助于其在AI推理环节建立差异化优势,若推理需求持续增长,业绩弹性可期。

- AI推理进展不及预期是主要风险,可能影响算力需求与公司估值。

- 市场极致分化下,AI与能化板块可能持续吸引资金,但科技核心品种短期面临估值消化压力,新能源等方向或承接轮动资金。

- 油价高位运行、外部冲突反复可能阶段性扰动风险偏好,但对A股整体上行方向影响有限。

关注要点

- 智微智能智算订单增长的持续性以及元川微LPU芯片的产业化进展。

- 全球AI推理需求的变化,尤其Agent类应用对算力拉动的实际情况。

- A股成交量与资金是否向新能源、国产算力等方向进行“高切低”轮动。

- 美国通胀数据及降息预期变化对科技成长板块交易情绪的影响。

关联个股

智微智能(001339)

Content

正文

【风口研报·公司】一季度业绩增长超150%,分析师强call公司智算业务订单增加明显,且前瞻布局国产芯片LPU赛道,有望强化公司自身从AI训练到AI推理的卡位优势;策略:AI与能化构成新杠铃结构

风口研报

2026.05.05 20:45 星期二

《风口研报》今日导读

1、智微智能(001339):①公司全面布局端边云,一季度受益以“龙虾”为代表的Agent拉动算力需求,智算业务订单增加明显,ICT基础设施业务快速增长;②公司已对于LPU的国产芯片厂商元川微完成多轮战略投资,不仅与芯片原厂形成了强绑定关系,且将进一步强化公司自身从AI训练到AI推理的卡位优势;③兴业证券杨海盟看好公司智算业务高增长,并前瞻卡位LPU,预计2026-28年归母净利润为4.45/6.02/7.97亿元,同比增长160.6%/35.1%/32.5%,对应PE为50.9/37.7/28.4倍;④风险因素:AI推理进展不及预期。

2、周策略:①中信证券:AI与能化构成当前全球动荡视角下的新杠铃结构,保持K型思维;②招商证券:盈利上行,突破在望;③东吴证券:建议聚焦新能源与科技。

主题一

一季度业绩增长超150%,分析师强call公司智算业务订单增加明显,且前瞻布局国产芯片LPU赛道,有望强化公司自身从AI训练到AI推理的卡位优势

事件:智微智能2026年一季度,实现收入13.03亿元,同比增长52.96%,归母净利润1.09亿元,同比增长159.13%。

兴业证券杨海盟认为,智微智能全面布局端边云,一季度智算业务订单增加明显,ICT基础设施业务快速增长,并且前瞻布局LPU赛道,将进一步强化公司自身从AI训练到AI推理的卡位优势。

公司围绕“云一边一端”全场景算力需求,构建起“感知AI—生成式AI—智能体AI—物理AI”全链条的产品矩阵与一体化解决方案,2026年以来受益以“龙虾”为代表的Agent拉动算力需求。

目前Groq的LPU架构已被深度集成到英伟达的VeraRubin平台中,公司已对于LPU的国产芯片厂商元川微完成多轮战略投资,持股4.41%,与芯片原厂形成了强绑定关系。

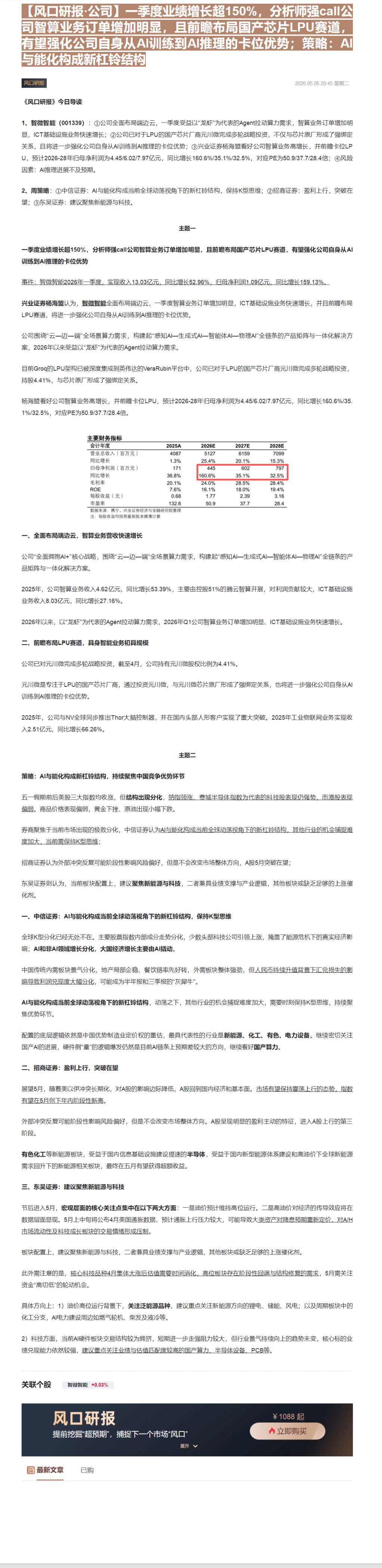

杨海盟看好公司智算业务高增长,并前瞻卡位LPU,预计2026-28年归母净利润为4.45/6.02/7.97亿元,同比增长160.6%/35.1%/32.5%,对应PE为50.9/37.7/28.4倍。

| 会计年度 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业总收入(百万元) | 4087 | 5127 | 6159 | 7099 |

| 同比增长 | 1.3% | 25.4% | 20.1% | 15.3% |

| 归母净利润(百万元) | 171 | 445 | 602 | 797 |

| 同比增长 | 36.8% | 160.6% | 35.1% | 32.5% |

| 毛利率 | 20.1% | 24.0% | 28.5% | 28.4% |

| ROE | 7.6% | 16.1% | 18.0% | 19.4% |

| 每股收益(元) | 0.68 | 1.77 | 2.39 | 3.16 |

| 市盈率 | 132.6 | 50.9 | 37.7 | 28.4 |

| 数据来源:携宁,兴业证券经济与金融研究院整理注:每股收益均按照最新股本摊薄计算 | 数据来源:携宁,兴业证券经济与金融研究院整理注:每股收益均按照最新股本摊薄计算 | 数据来源:携宁,兴业证券经济与金融研究院整理注:每股收益均按照最新股本摊薄计算 | 数据来源:携宁,兴业证券经济与金融研究院整理注:每股收益均按照最新股本摊薄计算 | 数据来源:携宁,兴业证券经济与金融研究院整理注:每股收益均按照最新股本摊薄计算 |

一、全面布局端边云,智算业务营收快速增长

公司“全面拥抱AI+”核心战略,围绕“云—边—端”全场景算力需求,构建起“感知AI—生成式AI—智能体AI—物理AI”全链条的产品矩阵与一体化解决方案。

2025年,公司智算业务收入4.62亿元,同比增长53.39%,主要由控股51%的腾云智算开展,对利润贡献较大,ICT基础设施业务收入8.03亿元,同比增长27.16%。

2026年以来,以“龙虾”为代表的Agent拉动算力需求,2026年Q1公司智算业务订单增加明显、ICT基础设施业务快速增长。

前瞻布局LPU赛道,具身智能业务初具规模

公司已对元川微完成多轮战略投资,截至4月,公司持有元川微股权比例为4.41%。

元川微是专注于LPU的国产芯片厂商,通过投资元川微,与元川微芯片原厂形成了强绑定关系,也将进一步强化公司自身从AI训练到AI推理的卡位优势。

2025年,公司与NV全球同步推出Thor大脑控制器,并在国内头部人形客户实现了重大突破。2025年工业物联网业务实现收入2.51亿元,同比增长66.26%。

主题二

策略:AI与能化构成新杠铃结构,持续聚焦中国竞争优势环节

五一假期前后美股三大指数均收涨,但结构出现分化, $ \underline{\text{纳指领涨、费城半导体指数为代表的科技股表现仍强势,而港股表现偏弱。商品价格表现偏弱,黄金下挫、原油出现小幅下跌。}} $

券商聚焦于当前市场出现的极致分化,中信证券认为AI与能化构成当前全球动荡视角下的新杠铃结构,其他行业的机会捕捉难度加大,当前需保持K型思维;

招商证券认为外部冲突反复可能阶段性影响风险偏好,但是不会改变市场整体方向,A股5月突破在望;

东吴证券则认为,当前板块配置上,建议聚焦新能源与科技,二者兼具业绩支撑与产业逻辑,其他板块或缺乏足够的上涨催化剂。

一、中信证券:AI与能化构成当前全球动荡视角下的新杠铃结构,保持K型思维

全球K型分化已经无处不在。主要股票指数内部成分走势分化,少数头部科技公司引领上涨,掩盖了能源危机下的真实经济影响;AI和非AI领域增长分化,大国经济增长主要由AI撬动。

中国传统内需板块景气分化,地产局部企稳、餐饮链率先好转,外需板块整体强劲,但人民币持续升值背景下汇兑损失的影响导致利润兑现度大幅分化,可能成为半年报和三季报的“灰犀牛”。

配置的底层逻辑依然是中国优势制造业定价权的重估,最具代表性的行业是新能源、化工、有色、电力设备。继续密切关注国产AI的进展,硬件侧“量”的逻辑爆发仍然是目前AI链条上预期差较大的方向,继续看好国产算力。

二、招商证券:盈利上行,突破在望

展望5月,随着美以伊冲突长期化,对A股的影响边际降低,A股回到国内经济和基本面。市场有望保持震荡上行的态势,指数有望在5月创下年内阶段性新高。

外部冲突反复可能阶段性影响风险偏好,但是不会改变市场整体方向。A股呈现明显的盈利主动的特征,进入A股上行的第三阶段。

有色化工等新能源板块,受益于国内信息基础设施建设提速的半导体,受益于国内新型能源体系建设和高油价下全球新能源需求回升下的新能源相关板块,最终在五月有望获得超额收益。

三、东吴证券:建议聚焦新能源与科技

节后进入5月,宏观层面的核心关注点集中在以下两大方面:一是油价预计维持高位运行。二是高油价对经济的传导效应将在数据层面显现。5月上中旬将公布4月美国通胀数据,预计通胀上行压力较大,可能导致大类资产对降息预期重新定价,对A/H市场流动性及科技成长板块的交易情绪形成压制。

板块配置上,建议聚焦新能源与科技,二者兼具业绩支撑与产业逻辑,其他板块或缺乏足够的上涨催化剂。

此外需注意的是,核心科技品种4月集体大涨后估值需要时间消化,高位板块存在阶段性回调与结构修复的需求,5月需关注资金“高切低”的轮动机会。

具体方向上:1)油价高位运行背景下,关注泛能源品种,建议重点关注新能源方向的锂电、储能、风电;以及周期板块中的化工分支,AI电力建设周边如燃气轮机、柴发及液冷等。

2)科技方面,当前AI硬件板块交易结构较为拥挤,短期进一步走强阻力较大,但行业景气持续向上的趋势未变,核心标的业绩兑现能力依然较强,建议重点关注业绩与估值匹配度较高的国产算力、半导体设备、PCB等。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ¥1088 起

立即购买

Image

拼接预览