Message Detail

财联VIP专栏【风口研报·公司】凭借技术优势切入AI光无源器件,这家公司积极开发1.6T硅光模块和EML方案模块的F......

AI Report

AI 简报

弘景光电(301479)研报简报

核心结论

弘景光电正从传统光成像业务向“光成像+光联接”双轮驱动战略转型。凭借在光学设计与精密制造领域的技术积累,公司成功切入高速增长的AI光通信赛道,已实现关键光无源器件的量产,并正在研发面向下一代数据中心(如1.6T硅光模块)的高端产品。同时,公司通过与智元机器人的深度合作,卡位具身智能视觉系统赛道,有望打开新的增长空间。券商预测其未来几年净利润将保持高速增长。

关键信息

- 业务转型:公司从单一的光成像业务,发展为“光成像”与“光联接”(光通信)双轮驱动的业务格局。两项业务在光学设计、精密制造技术上具有同源性,技术迁移可行。

- 光通信进展:

- 量产产品:已成功开发并量产玻璃非球面透镜、光纤阵列组件(FAU)、Z-Block滤光片等关键光无源器件。

- 前沿研发:正在研发适用于1.6T硅光模块和EML方案模块的FA-MT产品。一体化非球面组件已实现量产。

- 具身智能布局:为智元机器人量身打造包含交互相机、深度立体相机在内的整套视觉系统,并已应用于其远程系列机器人。双方合资设立产业基金,并共建“具身智能视觉联合实验室”。

- 财务预测:申万宏源证券预计,公司2025-2027年归母净利润分别为1.93亿元、2.60亿元、4.10亿元,同比增长16.7%、34.9%、57.7%。对应市盈率(PE)分别为49倍、37倍、23倍。

- 行业前景:援引天孚通信数据,光无源器件市场规模预计2030年达76亿美元,2025-2030年复合增长率达23%。

潜在影响

- 业绩增长:若新产品研发及客户导入顺利,公司有望充分受益于AI算力需求带动的光模块市场高景气度,实现业绩的快速增长。

- 估值重塑:成功切入高增长的光通信与具身智能赛道,可能改变市场对其传统光学厂商的定位,有助于提升估值水平。

- 产业链地位:从提供单一光学部件,向光通信关键器件供应商及机器人整套视觉方案提供商升级,产业链价值和客户粘性有望增强。

关注要点

- 技术研发与量产进度:需重点关注1.6T硅光模块用FA-MT等前沿产品的研发进展、送样测试及最终量产落地情况。

- 客户导入与订单:光通信新产品的客户认证进度及获取实质性订单的规模与时间,是验证其业务转型成功与否的关键。

- 与智元合作的深化:关注联合实验室的研发成果转化,以及公司视觉系统在智元机器人后续机型上的搭载率和价值量。

- 盈利能力变化:需观察新业务毛利率水平以及随着规模放量,公司整体毛利率和净利率的变动趋势。

- 风险提示:研报明确指出,主要风险在于新产品开发或客户导入不及预期。

关联个股

- 弘景光电 (301479):本报告核心分析标的。

---

说明:本简报基于提供的公开研报信息整理。关于光无源器件具体的市场竞争格局、公司各业务板块更详细的收入构成及毛利率、智元机器人订单的具体金额与交付时间表等信息,原文中未提供。

Content

正文

【风口研报·公司】凭借技术优势切入AI光无源器件,这家公司积极开发1.6T硅光模块和EML方案模块的FA-MT产品,一体化非球面组件已经实现量产

2026.04.30 11:18 星期四

风口研报

弘景光电(301479)精要:

①公司正从单一的光成像业务布局发展成为光成像与光联接双轮驱动的多元化业务格局,光成像在光学设计、精密制造等方面与光通信中的光无源器件(如透镜、隔离器)等具有较高同源性,因此公司在光通信业务上具备技术迁移的可行性;

②公司已成功开发并量产了多款关键的光无源器件,包括玻璃非球面透镜、光纤阵列组件(FAU)以及Z-Block滤光片,针对当前AI数据中心对超高速率光模块的迫切需求,公司正在研发适用于1.6T硅光方案的FA-MT产品;

③公司将基于自身在光学领域的积累,为智元机器人量身打造包含交互相机、深度立体相机、RGB-D相机在内的整套视觉系统,覆盖多款产品及后续预研机型;

④申万宏源证券杨海晏预计公司2025-2027年实现归母净利润1.93/2.60/4.10亿元,同比增长16.7%/34.9%/57.7%,对应PE分别为49/37/23倍;

⑤风险提示:新产品开发或客户导入不及预期。

凭借技术优势切入AI光无源器件,这家公司积极开发1.6T硅光模块和EML方案模块的FA-MT产品,一体化非球面组件已经实现量产

根据天孚通信港股招股书,光无源器件2030年市场规模预计为76亿美元,2025至2030年复合增长率达23%。

申万宏源证券杨海晏挖掘出弘景光电,公司正从单一的光成像业务布局,发展成为光成像与光联接双轮驱动的多元化业务格局。

光成像在光学设计、精密制造等方面与光通信中的光无源器件(如透镜、隔离器)等具有较高同源性,因此公司在光通信业务上具备技术迁移的可行性。随着AI算力需求对高速光模块的拉动,这种技术同源性为公司切入高增长的光通信赛道提供了坚实的基础。

此外,公司将基于自身在光学领域的积累,为智元机器人量身打造包含交互相机、深度立体相机、RGB-D相机在内的整套视觉系统,覆盖多款产品及后续预研机型。2026年4月“智元合作伙伴大会”展示的远程系列机器人已搭载公司提供的全套视觉系统。

杨海晏预计公司2025-2027年实现归母净利润1.93/2.60/4.10亿元,同比增长16.7%/34.9%/57.7%,对应PE分别为49/37/23倍。

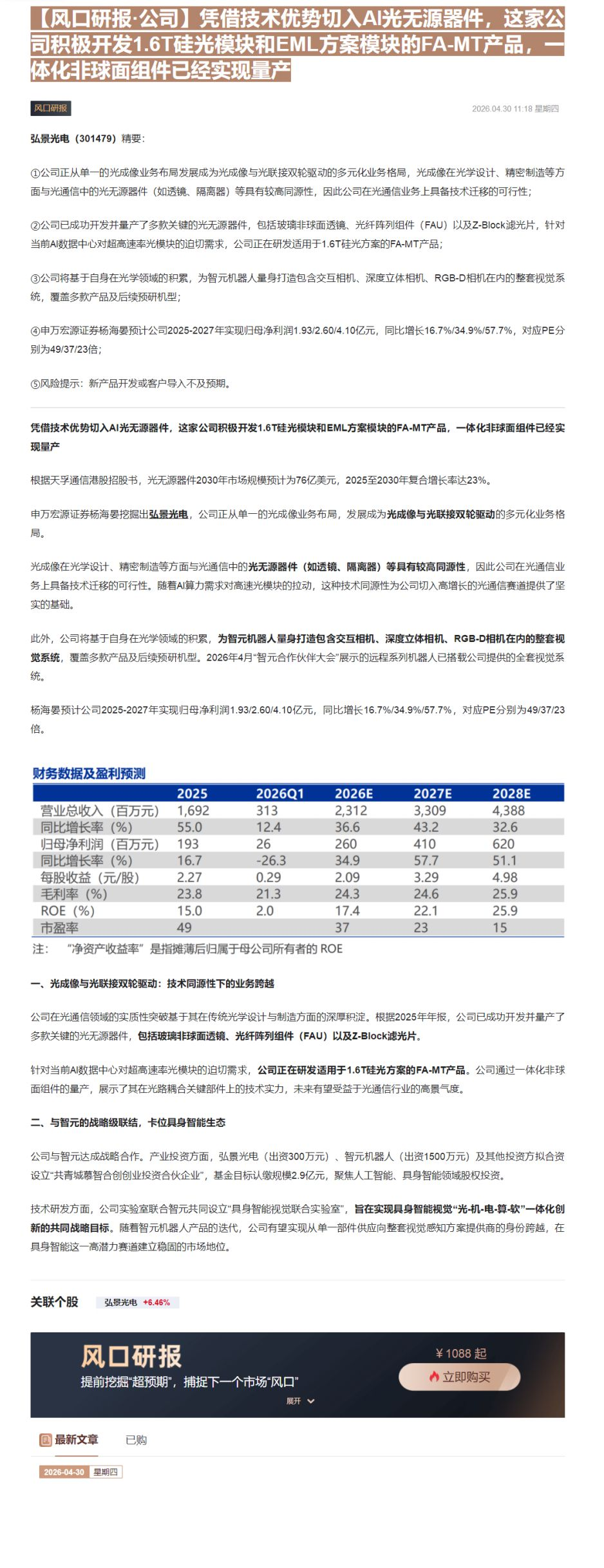

财务数据及盈利预测

| 2025 | 2026Q1 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业总收入(百万元) | 1,692 | 313 | 2,312 | 3,309 | 4,388 |

| 同比增长率(%) | 55.0 | 12.4 | 36.6 | 43.2 | 32.6 |

| 归母净利润(百万元) | 193 | 26 | 260 | 410 | 620 |

| 同比增长率(%) | 16.7 | -26.3 | 34.9 | 57.7 | 51.1 |

| 每股收益(元/股) | 2.27 | 0.29 | 2.09 | 3.29 | 4.98 |

| 毛利率(%) | 23.8 | 21.3 | 24.3 | 24.6 | 25.9 |

| ROE(%) | 15.0 | 2.0 | 17.4 | 22.1 | 25.9 |

| 市盈率 | 49 | 37 | 23 | 15 |

注:“净资产收益率”是指摊薄后归属于母公司所有者的ROE

一、光成像与光联接双轮驱动:技术同源性下的业务跨越

公司在光通信领域的实质性突破基于其在传统光学设计与制造方面的深厚积淀。根据2025年年报,公司已成功开发并量产了多款关键的光无源器件,包括玻璃非球面透镜、光纤阵列组件(FAU)以及Z-Block滤光片。

针对当前AI数据中心对超高速率光模块的迫切需求,公司正在研发适用于1.6T硅光方案的FA-MT产品。公司通过一体化非球面组件的量产,展示了其在光路耦合关键部件上的技术实力,未来有望受益于光通信行业的高景气度。

二、与智元的战略级联结,卡位具身智能生态

公司与智元达成战略合作。产业投资方面,弘景光电(出资300万元)、智元机器人(出资1500万元)及其他投资方拟合资设立“共青城慕智合创创业投资合伙企业”,基金目标认缴规模2.9亿元,聚焦人工智能、具身智能领域股权投资。

技术研发方面,公司实验室联合智元共同设立“具身智能视觉联合实验室”,旨在实现具身智能视觉“光-机-电-算-软”一体化创新的共同战略目标。随着智元机器人产品的迭代,公司有望实现从单一部件供应向整套视觉感知方案提供商的身份跨越,在具身智能这一高潜力赛道建立稳固的市场地位。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

提前挖掘“超预期”,捕捉下一个市场“风口”

目

¥1088起

最新文章

立即购买

2026-04-30 星期四

Image

拼接预览