Message Detail

财联VIP专栏【风口研报·公司】欧洲掀起光储安装潮,阳台光储产品相比户储经济性更好+渗透率提升更快,这家公司具备强大......

AI Report

AI 简报

# 安克创新(300866)投资简报

## 核心结论

瑞银证券认为,安克创新的阳台光储业务增长潜力被市场低估。在地缘冲突推高欧洲能源价格的背景下,公司凭借强大的品牌、渠道、成本及AI算法优势,有望显著受益于欧洲家庭光储安装潮。其储能业务因增长潜力更大,估值有望超越同业平均水平。

## 关键信息

1. **行业驱动**:伊朗地缘冲突后,欧洲油气电价飙升,家庭为节省电费开支,掀起光储安装潮。阳台光储产品因其经济性优于传统户储,渗透率有望快速提升。

2. **公司优势**:

* **品牌与渠道**:在阳台光储领域具备先发优势,拥有强大的品牌力和广泛的渠道覆盖。

* **成本控制**:凭借更大的规模效应形成成本优势。

* **技术协同**:利用先进AI算法,并与欧洲电网运营商深度合作,可实现更优的电价调度和运营效率。

3. **财务预测**:瑞银证券预测公司2026-2028年每股收益(EPS)年复合增长率(CAGR)为22%,隐含PEG为1.0倍,与同业均值一致。

4. **近期业绩**:2026年第一季度营收同比增长26.93%,扣非归母净利润同比增长24.39%。储能业务推出新品Anker SOLIX E10,有望受益于行业渗透趋势。

## 潜在影响

* **正面**:欧洲能源危机持续将刺激阳台光储需求,公司作为领先品牌有望直接受益,带动业绩增长。AI算法与电网服务的结合可能提升产品附加值和利润率。

* **负面**:下游需求可能不及预期。全球地缘政治与经济形势变化可能影响供应链和市场需求。

## 关注要点

1. **欧洲阳台光储市场的渗透率提升速度**。

2. 公司**新产品(如Anker SOLIX E10)的市场接受度与销售表现**。

3. **AI技术与能源管理服务结合的实际效果与盈利贡献**。

4. 2026年第二、三季度业绩是否存在上行空间(关注美国销售回升及潜在的关税退款等因素)。

## 关联个股

**安克创新 (300866)**Content

正文

【风口研报·公司】欧洲掀起光储安装潮,阳台光储产品相比户储经济性更好+渗透率提升更快,这家公司具备强大的品牌力和渠道、结合AI算法等,当前市场潜力被低估

2026.04.30 11:01 星期四

风口研报

安克创新(300866)精要

①近期伊朗地缘冲突爆发后,油气电价全线飙升,欧洲家庭为节省电费开支,掀起光储安装潮,后续结构性因素将推动阳台光储渗透率提升:高电价、政策支持、公寓人口数量大,以及和传统户储产品相比经济性更好;

②公司对比同业公司拥有多重优势:强大的品牌力和渠道覆盖(在阳台光储领域有先发优势)、成本优势(更大规模效应)、及利用先进AI算法和与欧洲电网运营商在数据/服务上的深度合作实现更高效率和回报(优化电价调度);

③公司其他2Q/3Q26业绩的潜在上行空间包括:美国销售回升以及潜在的美国关税退款、因2H25充电宝召回事件给盈利造成负面影响带来的更有利的基数;

④瑞银证券潘人怡2026-28年预测公司每股收益CAGR为22%,隐含1.0xPEG,与同业均值一致。但其储能业务因增长潜力更大,有望获得比储能同业更高的估值;

⑤风险提示:下游需求不及预期。

瑞银证券潘人怡最新跟踪覆盖安克创新,认为公司的阳光储能业务潜力仍被低估。

近期伊朗地缘冲突爆发后,油气电价全线飙升,欧洲家庭为节省电费开支,掀起光储安装潮。

后续结构性因素将推动阳台光储渗透率提升:高电价、政策支持、公寓人口数量大,以及和传统户储产品相比经济性更好。

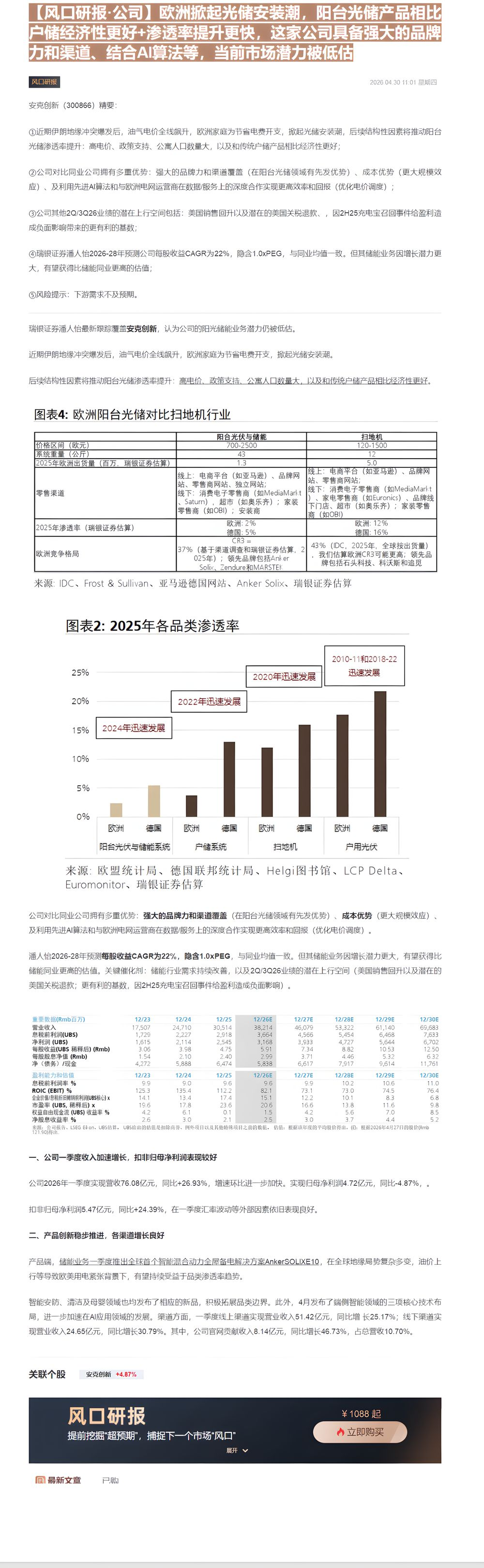

图表4:欧洲阳台光储对比扫地机行业

| 阳台光伏与储能 | 扫地 | |

|---|---|---|

| 价格区间(欧元) | 700-2500 | 120-1500 |

| 系统重量(公斤) | 43 | 12 |

| 2025年欧洲出货量(百万,瑞银证券估算) | 1.3 | 5.0 |

| 零售渠道 | 线上:电商平台(如亚马逊)、品牌网站、零售商网站、独立网站;线下:消费电子零售商(如MediaMarkt、Saturn),超市(如奥乐齐);家装零售商(如OBI);安装商 | 线上:电商平台(如亚马逊)、品牌网站、零售商网站;线下:消费电子零售商(如MediaMarkt)、家电零售商(如Euronics)、品牌线下门店、超市(如奥乐齐);家装零售商(如OBI) |

| 2025年渗透率(瑞银证券估算) | 欧洲:2% 德国:5% | 欧洲:12% 德国:16% |

| 欧洲竞争格局 | CR3 = 37%(基于渠道调查和瑞银证券估算,2025年);领先品牌包括Anker Solix、Zendure和MARSTEK | 43%(IDC,2025年,全球按出货量),我们估算欧洲CR3可能更高;领先品牌包括石头科技、科沃斯和追觅 |

来源: IDC、Frost & Sullivan、亚马逊德国网站、Anker Solix、瑞银证券估算

图表2: 2025年各品类渗透率

| 2020年迅速发展 | 2020年迅速发展 | 2010-11和2018-22 | 2020年迅速发展 | 2020年迅速发展 | |

|---|---|---|---|---|---|

| 欧洲 | 2.5% | 5.5% | 0.5% | 12.5% | 16.0% |

| 德国 | 4.0% | 5.5% | 0.5% | 12.5% | 16.5% |

| 欧洲 | 12.5% | 12.5% | 0.5% | 12.5% | 16.5% |

| 德国 | 12.5% | 12.5% | 0.5% | 12.5% | 16.5% |

来源:欧盟统计局、德国联邦统计局、Helgi图书馆、LCP Delta、Euromonitor、瑞银证券估算

公司对比同业公司拥有多重优势:强大的品牌力和渠道覆盖(在阳台光储领域有先发优势)、成本优势(更大规模效应)、及利用先进AI算法和与欧洲电网运营商在数据/服务上的深度合作实现更高效率和回报(优化电价调度)。

潘人怡2026-28年预测每股收益CAGR为22%,隐含1.0xPEG,与同业均值一致。但其储能业务因增长潜力更大,有望获得比储能同业更高的估值。关键催化剂:储能行业需求持续改善,以及2Q/3Q26业绩的潜在上行空间(美国销售回升以及潜在的美国关税退款;更有利的基数,因2H25充电宝召回事件给盈利造成负面影响)。

| 重要数据(Rmb百万) | 12/23 | 12/24 | 12/25 | 12/26E | 12/27E | 12/28E | 12/29E | 12/30E |

|---|---|---|---|---|---|---|---|---|

| 营业收入 | 17,507 | 24,710 | 30,514 | 38,214 | 46,079 | 53,322 | 61,140 | 69,683 |

| 息税前利润(UBS) | 1,729 | 2,227 | 2,918 | 3,664 | 4,565 | 5,454 | 6,468 | 7,833 |

| 净利润(UBS) | 1,615 | 2,114 | 2,545 | 3,168 | 3,933 | 4,727 | 5,644 | 6,702 |

| 每股收益(UBS 稀释后)(Rmb) | 3.06 | 3.98 | 4.75 | 5.91 | 7.34 | 8.82 | 10.53 | 12.50 |

| 每股股息净值(Rmb) | 1.54 | 2.10 | 2.40 | 2.99 | 3.71 | 4.46 | 5.32 | 6.32 |

| 净(债务)/现金 | 4,272 | 5,888 | 6,474 | 5,838 | 6,617 | 7,917 | 9,514 | 11,761 |

| 盈利能力和估值 | 12/23 | 12/24 | 12/25 | 12/26E | 12/27E | 12/28E | 12/29E | 12/30E |

| 息税前利润率% | 9.9 | 9.0 | 9.6 | 9.6 | 9.9 | 10.2 | 10.6 | 11.0 |

| ROIC(EBIT) % | 125.3 | 135.4 | 112.2 | 82.1 | 73.1 | 73.0 | 74.5 | 76.4 |

| 企业价值/息税折旧摊销利润(UBS核心)x | 14.1 | 13.4 | 17.4 | 15.1 | 12.2 | 10.1 | 8.3 | 6.8 |

| 市盈率(UBS, 稀释后)x | 19.6 | 17.8 | 23.6 | 20.6 | 16.6 | 13.8 | 11.6 | 9.8 |

| 权益自由现金流(UBS) 收益率% | 4.2 | 6.1 | 0.1 | 1.5 | 4.2 | 5.6 | 7.0 | 8.5 |

| 净股息收益率% | 2.6 | 3.0 | 2.1 | 2.5 | 3.0 | 3.7 | 4.4 | 5.2 |

on、UBS估算,UBS给出的估值是扣除商誉、例外项目以及其他特殊项目之前的数值。估值:根据该年度的平均股价得出。(E):根据2026年4月27日的股价(Rmb

一、公司一季度收入加速增长,扣非归母净利润表现较好

公司2026年一季度实现营收76.08亿元,同比+26.93%,增速环比进一步加快。实现归母净利润4.72亿元,同比-4.87%,。

扣非归母净利润5.47亿元,同比+24.39%,在一季度汇率波动等外部因素依旧表现良好。

二、产品创新稳步推进,各渠道增长良好

产品端,储能业务一季度推出全球首个智能混合动力全屋备电解决方案AnkerSOLIXE10,在全球地缘局势复杂多变,油价上行等导致欧美用电紧张背景下,有望持续受益于品类渗透率趋势。

智能安防、清洁及母婴领域也均发布了相应的新品,积极拓展品类边界。此外,4月发布了端侧智能领域的三项核心技术布局,进一步加速在AI应用领域的发展。渠道方面,一季度线上渠道实现营业收入51.42亿元,同比增长25.17%;线下渠道实现营业收入24.65亿元,同比增长30.79%。其中,公司官网贡献收入8.14亿元,同比增长46.73%,占总营收10.70%。

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开 ✓

Image

拼接预览