Message Detail

脱水研报国内主轴龙头!产品几乎覆盖国内AI相关PCB关键加工环节,同时部分火箭及卫星产品已在头部 企业实现小批量应用......

AI Report

AI 简报

评级日报简报(2026/04/29)

---

核心结论

昊志机电作为PCB主轴领域龙头,受益于AI算力需求上行带来的产业链传导效应,一季度业绩同比大增483.54%;同时机器人与商业航天业务形成第二增长曲线,机构看好其2026-2028年持续增长前景。

---

关键信息

一、主营业务:PCB主轴龙头地位稳固

- 市场地位:机械钻主轴市占率超60%,成型机主轴市占率超80%,几乎覆盖国内AI相关PCB关键加工环节

- 业绩表现:2026年一季度归母净利润9093.37万元,同比增长483.54%

- 增长逻辑:AI算力需求上行经由PCB产业链传导至主轴环节,公司作为核心部件供应商直接受益

二、机器人业务:全布局核心零部件

- 产品布局:已完成谐波减速器、无框力矩电机、编码器等核心零部件全布局

- 进展状态:已向人形机器人厂商送样并形成小批量订单

- 战略定位:有望成为中长期第二增长曲线

三、商业航天业务:前瞻布局初见成效

- 布局时点:2021年设立精密服务事业部,专门拓展商业航天等新兴高端领域

- 产品进展:火箭控制系统组件、卫星推进系统与控制系统关键组件已在头部商业航天企业实现小批量应用

- 盈利情况:已形成小幅盈利

四、盈利预测

- 2026-2028年归母净利润预测:4.52亿元 / 6.28亿元 / 7.83亿元

---

潜在影响

正面因素

- AI算力基础设施建设持续高景气,PCB主轴需求有望保持旺盛

- 人形机器人产业逐步迈向商业化,核心零部件供应商先发优势明显

- 商业航天政策支持力度加大,公司依托精密制造能力有望持续获取订单

风险因素

- 信息未提及:PCB行业周期性波动风险、机器人业务订单放量节奏不确定性、商业航天客户集中度风险等

---

关注要点

- PCB主轴订单持续性:AI服务器/交换机PCB需求能否维持高增速

- 机器人业务进展:人形机器人厂商送样反馈及批量订单落地节奏

- 商业航天放量:头部客户小批量应用向规模化订单的转化进度

- 产能与交付能力:多业务线并行下的产能调配与良率提升

---

关联个股

- 昊志机电(评级机构:国海证券)

---

信息说明

- 本简报仅基于原文中昊志机电的相关内容整理

- 原文同时包含永兴材料(锂电池)、家联科技(3D打印)的评级信息,如需补充请另行说明

- 部分风险因素原文未充分披露,投资者需独立判断

Content

正文

国内主轴龙头!产品几乎覆盖国内AI相关PCB关键加工环节,同时部分火箭及卫星产品已在头部企业实现小批量应用并小幅盈利——0429评级日报

2026/04/29 16:22

“

AI算力需求上行经由PCB产业链传导至主轴环节,公司处于受益路径的关键位置。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司26年一季度实现归母净利润为9093.37万元,同比增长483.54%;PCB的高景气驱动公司主业增长,同时公司正在积极发展机器人与商业航天业务。

1、公司主营业务主轴是PCB钻孔与成型的核心部件,其性能直接决定加工效率与精度;据新浪财经资讯(2025/12),公司在主轴领域具备极高市占率:机械钻主轴超60%,成型机主轴超80%,几乎覆盖国内AI相关PCB关键加工环节;公司作为核心部件供应商,订单与业绩具备高增长空间。

2、公司在机器人领域已完成核心零部件全布局,尤其是谐波减速器、无框力矩电机与编码器等关键产品,相关产品已向人形机器人厂商送样并形成小批量订单,随着人形机器人产业逐步迈向商业化,该业务有望成为公司中长期第二增长曲线。

3、公司于21年前瞻性设立精密服务事业部,专门负责包括商业航天在内的新兴高端领域拓展;目前公司已布局火箭控制系统组件以及卫星推进系统与控制系统关键组件,部分产品已在头部商业航天企业实现小批量应用,并形成小幅盈利;公司依托高精密制造能力与先发客户资源,有望在未来持续提升订单规模与产品价值;预计26-28年归母净利分别为4.52/6.28/7.83亿元。

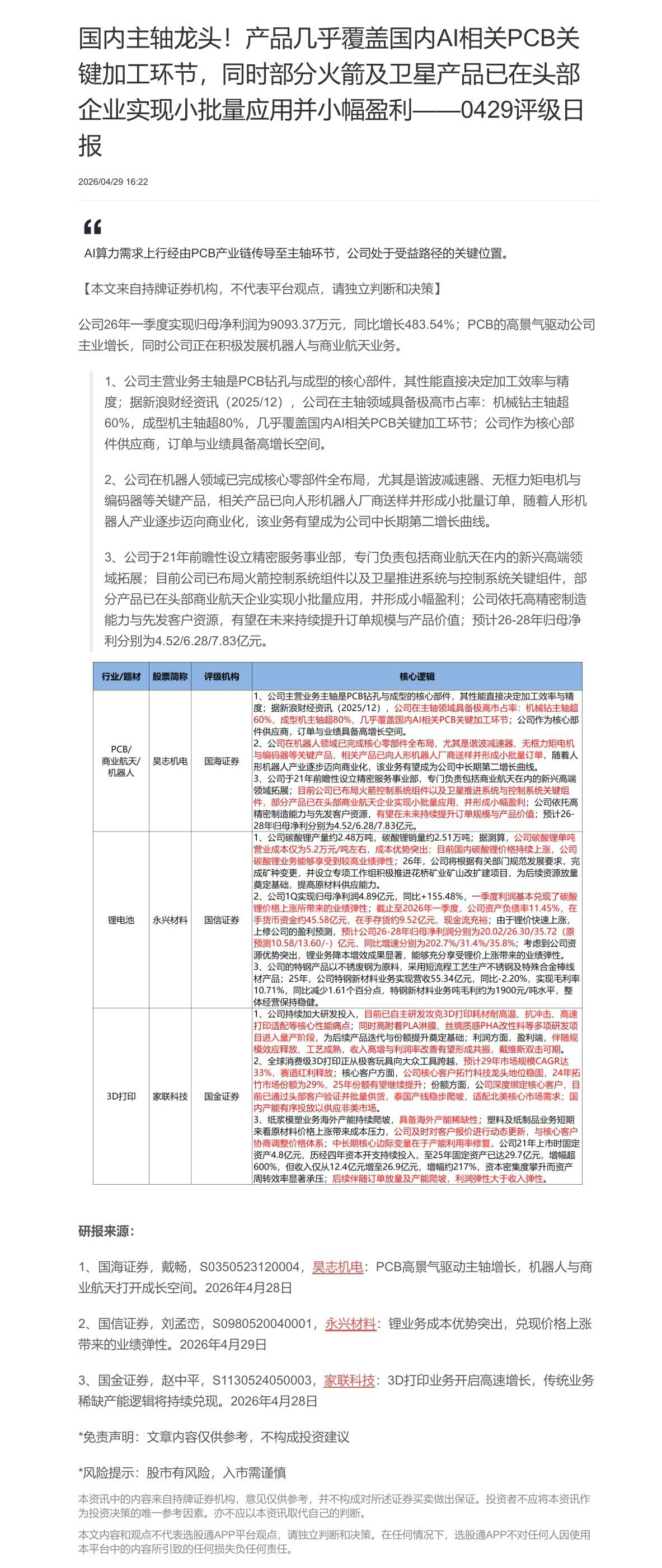

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| PCB/商业航天/机器人 | 昊志机电 | 国海证券 | 1、公司主营业务主轴是PCB钻孔与成型的核心部件,其性能直接决定加工效率与精度;据新浪财经资讯(2025/12),公司在主轴领域具备极高市占率:机械钻主轴超60%,成型机主轴超80%,几乎覆盖国内AI相关PCB关键加工环节;公司作为核心部件供应商,订单与业绩具备高增长空间。2、公司在机器人领域已完成核心零部件全布局,尤其是谐波减速器、无框力矩电机与编码器等关键产品,相关产品已向人形机器人厂商送样并形成小批量订单,随着人形机器人产业逐步迈向商业化,该业务有望成为公司中长期第二增长曲线。3、公司于21年前瞻性设立精密服务事业部,专门负责包括商业航天在内的新兴高端领域拓展;目前公司已布局火箭控制系统组件以及卫星推进系统与控制系统关键组件,部分产品已在头部商业航天企业实现小批量应用,并形成小幅盈利;公司依托高精密制造能力与先发客户资源,有望在未来持续提升订单规模与产品价值;预计26-28年归母净利分别为4.52/6.28/7.83亿元。 |

| 锂电池 | 永兴材料 | 国信证券 | 1、公司碳酸锂产量约2.48万吨,碳酸锂销量约2.51万吨;据测算,公司碳酸锂单吨营业成本仅为5.2万元/吨左右,成本优势突出;目前国内碳酸锂价格持续上涨,公司碳酸锂业务能够享受到较高业绩弹性;26年,公司将根据有关部门规范发展要求,完成矿种变更,并设立专项工作组织极推进花桥矿业矿山改扩建项目,为后续资源放量奠定基础,提高原材料供应能力。2、公司1Q实现归母净利润4.89亿元,同比+155.48%,一季度利润基本兑现了碳酸锂价格上涨所带来的业绩弹性;截止至2026年一季度,公司资产负债率11.45%,在手货币资金约45.58亿元,在手存货约9.52亿元,现金流充裕;由于锂价快速上涨,上修公司的盈利预测,预计公司26-28年归母净利润分别为20.02/26.30/35.72(原预测10.58/13.60/-)亿元,同比增速分别为202.7%/31.4%/35.8%;考虑到公司资源优势突出,锂业务降本增效成果显著,能够充分享受锂价上涨带来的业绩弹性。3、公司的特钢产品以不锈钢为原料,采用短流程工艺生产不锈钢及特殊合金棒线材产品;25年,公司特钢新材料业务实现营收55.34亿元,同比-2.20%,实现毛利率10.71%,同比减少1.61个百分点,特钢新材料业务吨毛利约为1900元/吨水平,整体经营保持稳健。 |

| 3D打印 | 家联科技 | 国金证券 | 1、公司持续加大研发投入,目前已自主研发攻克3D打印耗材耐高温、抗冲击、高速打印适配等核心性能痛点;同时高附着PLA淋膜、丝绸质感PHA改性料等多项研发项目进入量产阶段,为后续产品迭代与份额提升奠定基础;利润方面,盈利端,伴随规模效应释放、工艺成熟,收入高增与利润率改善有望形成共振,戴维斯双击可期。2、全球消费级3D打印正从极客玩具向大众工具跨越,预计29年市场规模CAGR达33%,赛道红利释放;核心客户方面,公司核心客户拓竹科技龙头地位稳固,24年拓竹市场份额为29%,25年份额有望继续提升;份额方面,公司深度绑定核心客户,目前已通过头部客户验证并批量供货,泰国产线稳步爬坡,适配北美核心市场需求;国内产能有序投放以供应非美市场。3、纸浆模塑业务海外产能持续爬坡,具备海外产能稀缺性;塑料及纸制品业务短期来看原材料价格上涨带来成本压力,公司及时对客户报价进行动态更新,与核心客户协商调整价格体系;中长期核心边际变量在于产能利用率修复,公司21年上市时固定资产4.8亿元,历经四年资本开支持续投入,至25年固定资产已达29.7亿元,增幅超600%,但收入仅从12.4亿元增至26.9亿元,增幅约217%,资本密集度攀升而资产周转效率显著承压;后续伴随订单放量及产能爬坡,利润弹性大于收入弹性。 |

研报来源:

1、国海证券,戴畅,S0350523120004,昊志机电:PCB高景气驱动主轴增长,机器人与商业航天打开成长空间。2026年4月28日

2、国信证券,刘孟峦,S0980520040001, $ \underline{\text{永兴材料}} $:锂业务成本优势突出,兑现价格上涨带来的业绩弹性。2026年4月29日

3、国金证券,赵中平,S1130524050003, $ \underline{\text{家联科技}} $:3D打印业务开启高速增长,传统业务稀缺产能逻辑将持续兑现。2026年4月28日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览