Message Detail

财联VIP专栏【风口研报·公司】收购具备国产万卡集群的服务商,公司算力订单在手充沛,同时布局云、边、端全场景推理算力......

AI Report

AI 简报

金融资讯简报

核心结论

- 罗曼股份(605289):通过收购武桐树高新切入AI算力领域,AI算力服务已成为第一大营收板块(2025年占比46.12%),布局云边端全场景推理算力方案,将受益于推理算力市场增长

- 紫金矿业(601899):一季度归母净利润201亿元创历史新高,碳酸锂业务利润开始释放,规划2028年成为全球最大锂矿生产商之一

---

关键信息

罗曼股份

业务转型

- 收购武桐树高新正式切入AI算力领域,AI算力服务成为公司第一大营收业务板块

- 2025年AI算力服务贡献营收8.7亿元,占比达46.12%

武桐树高新核心能力

- 国内为数不多的具备国产万卡集群建设交付能力的服务商

- 搭载国产自研X系列GPU产品,性能达国际一线水平的80%-90%,兼容CUDA生态

- 自研组网技术实现多卡卡间高速互联

在手订单

- 2025年12月与三家公司签订合计6.04亿元订单:

- 北京光码软件有限公司:2.92亿元(设备2.85亿+运维服务0.07亿)

- 天津茂元设备租赁有限公司、招商局智融供应链服务有限公司:3.12亿元(分两笔各1.56亿元)

技术布局

- 推出覆盖云端、边缘、端侧的全场景推理算力方案

- 推出端侧一体机,针对教育、医疗等场景开发专用大模型

业绩预测(国盛证券余凌星)

- 2026-2028年归母净利润:1.81/2.87/3.41亿元

- 同比增长:233.2%/58.3%/18.8%

- 对应PE:76/48/40倍

---

紫金矿业

一季度业绩

- 归母净利润201亿元,季度业绩再创历史新高

- 矿产金:23.5吨,同比增加23%

- 矿产铜:26万吨

- 当量碳酸锂产量:1.6万吨,环比增长22.4%

锂板块布局

- 3Q盐湖锂矿、拉果措盐湖锂矿及湘源硬岩锂矿项目投产,产能稳步爬坡

- 马诺诺锂矿东北部项目:采、选主流程已全面贯通,预计2026年6月建成投产

- 2026年规划:当量碳酸锂产量12万吨

- 2028年规划:提升至27-32万吨,届时将成为全球最大的锂矿生产商之一

收入结构(2026Q1)

- 矿产金收入234.3亿元,同比+102.5%,毛利占比53%

- 矿产铜收入186.3亿元,同比+36.6%,毛利占比39%

- 碳酸锂收入13.5亿元,环比+38.9%

业绩预测(中邮证券李帅华)

- 2026-2028年归母净利润:889/929/1072亿元

- 同比增长:71.63%/4.59%/15.36%

- 对应PE:10.27/9.82/8.51倍

---

潜在影响

罗曼股份

- AI推理时代到来,推理算力市场份额预计2028年达73%,公司云边端全场景布局将充分受益

- 国产万卡集群能力稀缺,在手订单充足支撑短期业绩增长

- 多业务协同(原有业务+AI算力)共筑远期成长

紫金矿业

- 碳酸锂利润开始释放,有望成为核心增长引擎,降低对铜金业务的依赖

- 2028年锂矿产能规划打开长期增长空间,受益于能源转型和锂价上行

- 铜金价格中枢稳健上移,叠加产销量稳中有升,业绩持续增长

---

关注要点

罗曼股份

- 国产GPU芯片供应稳定性及性能迭代进展

- 6.04亿元订单的执行进度及收入确认节奏

- 推理算力市场需求变化及竞争格局演变

- 云边端全场景方案的落地推广情况

紫金矿业

- 马诺诺锂矿东北部项目2026年6月投产进度

- 碳酸锂产能爬坡节奏及成本控制能力

- 铜金价格波动对业绩的影响

- 2028年成为全球最大锂矿生产商之一的执行路径

---

关联个股

- 罗曼股份(605289):AI算力服务、国产万卡集群、云边端推理算力

- 紫金矿业(601899):矿产金、矿产铜、碳酸锂、锂矿产能扩张

---

风险提示

罗曼股份:行业需求不及预期

紫金矿业:铜价格超预期下跌

Content

正文

【风口研报·公司】收购具备国产万卡集群的服务商,公司算力订单在手充沛,同时布局云、边、端全场景推理算力方案,将充分受益于推理算力市场增长;另有一公司到2028年有望成为全球最大锂矿生产商之一

2026.04.29 17:08 星期三

风口研报

《风口研报》今日导读

1、罗曼股份(605289):①公司通过收购武桐树高新,正式切入AI算力领域,AI算力服务已成为公司第一大营收业务板块;②武桐树高新是国内为数不多的具备国产万卡集群建设交付能力的服务商,去年12月又与三家公司达成了6.04亿元的订单,同时布局云、边、端全场景推理算力方案;③国盛证券余凌星看好公司AI算力云边端全面布局,多业务共筑远期成长,预计2026-28年归母净利润为1.81/2.87/3.41亿元,同比增长233.2%/58.3%/18.8%,对应PE为76/48/40倍;④风险因素:行业需求不及预期。

2、紫金矿业(601899):①公司一季报实现归母净利润201亿元,季度业绩再创历史新高,矿产金、矿产铜收入高增;②公司碳酸锂利润开始释放,一季度实现当量碳酸锂产量1.6万吨,环比增长22.4%,3Q盐湖锂矿、拉果措盐湖锂矿及湘源硬岩锂矿项目投产后产能稳步爬坡;③公司预计2026年当量碳酸锂产量12万吨,并规划至2028年提升至27-32万吨,届时将成为全球最大的锂矿生产商之一;④中邮证券李帅华预计2026-2028年,随着铜金价格中枢稳健上移,公司铜金锂产销量稳中有升,预计归母净利润为889/929/1072亿元,YOY为71.63%/4.59%/15.36%;⑤风险提示:铜价格超预期下跌。

主题一

收购具备国产万卡集群的服务商,公司算力订单在手充沛,同时布局云、边、端全场景推理算力方案,将充分受益于推理算力市场增长

AI推理时代到来,算力基础设施需求持续扩张,国盛证券余凌星首次覆盖罗曼股份,公司通过收购武桐树高新,正式切入AI算力领域,当前在手订单充沛,将充分受益于推理算力市场增长。

武桐树高新具体应用为通过外采国产GPU芯片并依据自研组网技术集成相关配套设备、软件实现多卡卡间高速互联,为企业提供国产化算力解决方案,同时布局云、边、端全场景推理算力方案。

AI算力服务已成为公司第一大营收业务板块,2025年贡献营收8.7亿元,占比达46.12%,并且在去年12月武桐树高新又与三家公司达成了6.04亿元的订单,业绩增长可期。

余凌星看好公司AI算力云边端全面布局,多业务共筑远期成长,预计2026-28年归母净利润为1.81/2.87/3.41亿元,同比增长233.2%/58.3%/18.8%,对应PE为76/48/40倍。

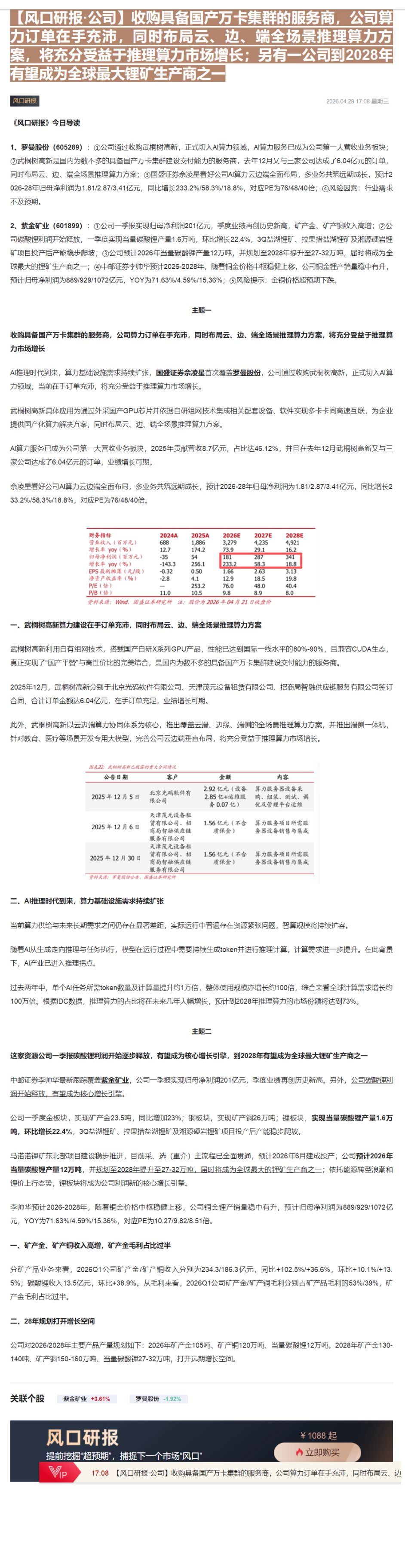

| 财务指标 | 2024A | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| 营业收入(百万元) | 688 | 1,886 | 3,279 | 4,235 | 4,921 |

| 增长率 yoy(%) | 12.7 | 174.2 | 73.9 | 29.1 | 16.2 |

| 归母净利润(百万元) | -35 | 54 | 181 | 287 | 341 |

| 增长率 yoy(%) | -143.3 | 256.1 | 233.2 | 58.3 | 18.8 |

| EPS 最新摊薄(元/股) | -0.32 | 0.50 | 1.66 | 2.63 | 3.13 |

| 净资产收益率(%) | -2.8 | 4.1 | 12.9 | 18.5 | 19.8 |

| P/E(倍) | — | 253.2 | 76.0 | 48.0 | 40.4 |

| P/B(倍) | 11.0 | 10.5 | 9.8 | 8.9 | 8.0 |

一、武桐树高新算力建设在手订单充沛,同时布局云、边、端全场景推理算力方案

武桐树高新利用自有组网技术,搭载国产自研X系列GPU产品,性能已达到国际一线水平的80%-90%,且兼容CUDA生态,真正实现了“国产平替”与高性价比的完美结合,是国内为数不多的具备国产万卡集群建设交付能力的服务商。

2025年12月,武桐树高新分别于北京光码软件有限公司、天津茂元设备租赁有限公司、招商局智融供应链服务有限公司签订合同,合计订单金额达6.04亿元,在手订单充足,业绩增长可期。

此外,武桐树高新以云边端算力协同体系为核心,推出覆盖云端、边缘、端侧的全场景推理算力方案,并推出端侧一体机,针对教育、医疗等场景开发专用大模型,完善公司云边端垂直布局,将充分受益于推理算力市场增长。

| 公告日期 | 客户 | 金额 | 内容 |

|---|---|---|---|

| 2025年12月5日 | 北京光码软件有限公司 | 2.92亿元(设备2.85亿+运维服务0.07亿) | 算力服务器设备采购、组装、测试、调优及管理平台运维 |

| 2025年12月6日 | 天津茂元设备租赁有限公司、招商局智融供应链服务有限公司 | 1.56亿元(不含质保金) | 算力服务项目所需服务器设备销售与集成 |

| 2025年12月30日 | 天津茂元设备租赁有限公司、招商局智融供应链服务有限公司 | 1.56亿元(不含质保金) | 算力服务项目所需服务器设备销售与集成 |

| 资料来源:罗曼股份公告、国盛证券研究所 | 资料来源:罗曼股份公告、国盛证券研究所 | 资料来源:罗曼股份公告、国盛证券研究所 | 资料来源:罗曼股份公告、国盛证券研究所 |

二、AI推理时代到来,算力基础设施需求持续扩张

当前算力供给与未来长期需求之间仍存在显著差距,实际运行中普遍存在资源紧张问题,智算规模将持续扩容。

随着AI从生成走向推理与任务执行,模型在运行过程中需要持续生成token并进行推理计算,计算需求进一步提升。在此背景下,AI产业已进入推理拐点。

过去两年中,单个AI任务所需token数量及计算量提升约1万倍,整体使用规模亦增长约100倍,综合来看全球计算需求增长约100万倍。根据IDC数据,推理算力的占比将在未来几年大幅增长,预计到2028年推理算力的市场份额将达到73%。

这家资源公司一季报碳酸锂利润开始逐步释放,有望成为核心增长引擎,到2028年有望成为全球最大锂矿生产商之一

中邮证券李帅华最新跟踪覆盖紫金矿业,公司一季报实现归母净利润201亿元,季度业绩再创历史新高。另外,公司碳酸锂利润开始释放,有望成为核心增长引擎。

公司一季度金板块,实现矿产金23.5吨,同比增加23%;铜板块,实现矿产铜26万吨;锂板块,实现当量碳酸锂产量1.6万吨,环比增长22.4%,3Q盐湖锂矿、拉果措盐湖锂矿及湘源硬岩锂矿项目投产后产能稳步爬坡。

马诺诺锂矿东北部项目建设稳步推进,目前采、选(重介)主流程已全面贯通,预计2026年6月建成投产;公司预计2026年当量碳酸锂产量12万吨,并规划至2028年提升至27-32万吨,届时将成为全球最大的锂矿生产商之一;依托能源转型浪潮和锂价上行态势,锂板块将成为公司利润新的核心增长引擎。

李帅华预计2026-2028年,随着铜金价格中枢稳健上移,公司铜金锂产销量稳中有升,预计归母净利润为889/929/1072亿元,YOY为71.63%/4.59%/15.36%,对应PE为10.27/9.82/8.51倍。

一、矿产金、矿产铜收入高增,矿产金毛利占比过半

分矿产品业务来看,2026Q1公司矿产金/矿产铜收入分别为234.3/186.3亿元,同比+102.5%/+36.6%,环比+10.1%/+13.5%;碳酸锂收入13.5亿元,环比+38.9%。从毛利来看,2026Q1公司矿产金/矿产铜毛利分别占矿产品毛利的53%/39%,矿产金毛利占比过半。

二、28年规划打开增长空间

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

17:08 【风口研报·公司】收购具备国产万卡集群的服务商,公司算力订单在手充沛,同时布局云、边

Image

拼接预览