Message Detail

财联VIP专栏【风口研报·公司】公司产品在AI服务器等高景气赛道需求激增,一季度营收利润创出历史新高,明年业绩有望进......

AI Report

AI 简报

博迁新材(605376)投资简报

核心结论

博迁新材作为PVD工艺粉体龙头,受益于AI服务器MLCC镍粉及光伏铜粉需求爆发,2026年一季度业绩创历史新高。公司加速扩产1440吨粉体产能,叠加H股上市筹备启动,业绩有望进入高速增长期。中信建投预计2026-2028年归母净利润年复合增速超130%,2027年PE降至22倍。

---

关键信息

业绩表现

- 2026年一季度营收、利润双双创历史新高

- 2025年净利润2.19亿元(同比+150.57%),2026年预计净利润7.68亿元(同比+250.44%)

核心驱动力

- AI服务器需求激增带动120nm超细镍粉需求量快速增长

- 光伏领域:银包铜、铜代银技术推进,铜粉业务空间广阔

产能扩张

- 2025年四季度-2026年一季度:新建1800吨超细镍粉投产

- 2026年新建:640吨超细粉体+800吨高性能超细铜粉,合计新增1440吨

资本运作

- 启动H股上市筹备,目标:加快海外业务、绑定三星电机、巩固全球供应链地位

---

潜在影响

正面因素

- AI算力基建持续高景气,高端MLCC镍粉需求刚性

- 光伏低银/无银化趋势明确,铜粉业务或成第二增长曲线

- 产能释放节奏与需求增长匹配,规模效应下毛利率有望从29.93%回升至40%以上

需关注变量

- 一季度毛利率29.93%(环比-5.07pcts),新产线爬产效率待验证

- 汇率波动对出口业务的影响

- H股上市进度及海外客户拓展成效

---

关注要点

- 产能爬坡进度:1440吨新增产能的达产时间及良率提升情况

- 产品结构优化:120nm高附加值镍粉占比变化

- 光伏铜粉产业化:2026年铜粉业务落地进度,BC电池替代规模能否达到100GW预期

- H股上市节点:国际配售对象、募资用途及三星电机合作深化程度

- 毛利率修复:二季度起能否回到35%以上水平

---

关联个股

博迁新材(605376) — 当前股价对应2026年PE约42倍,2027年PE约22倍

---

信息来源:中信建投证券王介超研报,日期2026年4月29日

Content

正文

【风口研报·公司】公司产品在AI服务器等高景气赛道需求激增,一季度营收利润创出历史新高,明年业绩有望进一步翻倍增长

2026.04.29 13:22 星期三

风口研报

博迁新材(605376)精要:

①公司PVD工艺粉体性能优势突出,在AI服务器高端MLCC用超细镍粉、光伏银包铜、光伏铜代银等高景气赛道领域需求激增;

②公司此前公布的一季报业绩创下历史新高水平,得益于AI用MLCC镍粉及光伏铜粉驱动业绩新高,AI服务器需求激增带动120nm镍粉需求量快速增长,公司产品结构继续优化;

③公司在去年新建1800吨超细镍粉基础上,今年再建640吨超细粉体和800吨高性能超细铜粉,合计再增1440吨粉体产能,以满足当前市场激增的AI用MLCC镍粉和光伏铜粉需求;

④中信建投证券王介超预计公司2026-2028年营收28.7/46.2/62.8亿元,归母净利润7.7/14.3/20.4亿元,对应PE为42/22/16倍;

⑤风险提示:下游复苏不及预期,MLCC消费不及预期等。

公司产品在AI服务器等高景气赛道需求激增,一季度营收利润创出历史新高,明年业绩有望进一步翻倍增长

中信建投证券王介超最新跟踪覆盖博迁新材,公司此前公布的一季报业绩创下历史新高水平,得益于AI用MLCC锒粉及光伏铜粉驱动业绩新高,超细粉体供不应求拟再次扩产。

公司PVD工艺粉体性能优势突出,在AI服务器高端MLCC用超细镍粉、光伏银包铜、光伏铜代银等高景气赛道领域需求激增。

公司2025年四季度及2026年一季度累计新建1800吨镍粉(按原粉计)并投产,同时AI服务器需求激增带动120nm镍粉需求量快速增长,公司产品结构继续优化。

公司在去年新建1800吨超细镍粉基础上,今年再建640吨超细粉体和800吨高性能超细铜粉,合计再增1440吨粉体产能,以满足当前市场激增的AI用MLCC镍粉和光伏铜粉需求。

公司新建产能逐步释放,并实现量价齐升,打开主业业绩增长空间;同时光伏用铜粉业务不断拓展,随着低银及无银化趋势推进,公司铜粉业务未来空间广阔,假设2026年铜粉产业化逐步落地,到2028年实现100GW级别BC电池替代,预计公司2026-2028年营收28.7/46.2/62.8亿元,归母净利润7.7/14.3/20.4亿元,对应PE为42/22/16倍。

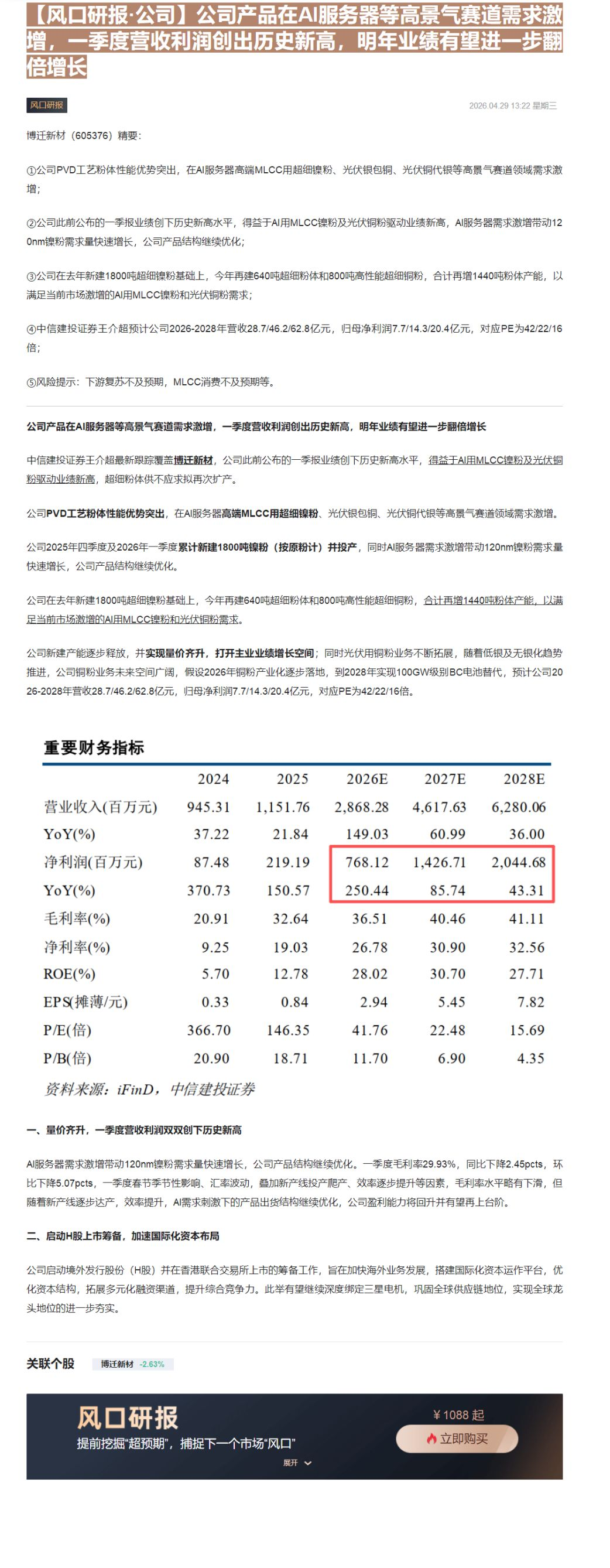

重要财务指标

| 2024 | 2025 | 2026E | 2027E | 2028E | |

|---|---|---|---|---|---|

| 营业收入(百万元) | 945.31 | 1,151.76 | 2,868.28 | 4,617.63 | 6,280.06 |

| YoY(%) | 37.22 | 21.84 | 149.03 | 60.99 | 36.00 |

| 净利润(百万元) | 87.48 | 219.19 | 768.12 | 1,426.71 | 2,044.68 |

| YoY(%) | 370.73 | 150.57 | 250.44 | 85.74 | 43.31 |

| 毛利率(%) | 20.91 | 32.64 | 36.51 | 40.46 | 41.11 |

| 净利率(%) | 9.25 | 19.03 | 26.78 | 30.90 | 32.56 |

| ROE(%) | 5.70 | 12.78 | 28.02 | 30.70 | 27.71 |

| EPS(摊薄/元) | 0.33 | 0.84 | 2.94 | 5.45 | 7.82 |

| P/E(倍) | 366.70 | 146.35 | 41.76 | 22.48 | 15.69 |

| P/B(倍) | 20.90 | 18.71 | 11.70 | 6.90 | 4.35 |

一、量价齐升,一季度营收利润双双创下历史新高

资料来源:iFinD,中信建投证券

AI服务器需求激增带动120nm镍粉需求量快速增长,公司产品结构继续优化。一季度毛利率29.93%,同比下降2.45pcts,环比下降5.07pcts,一季度春节季节性影响、汇率波动,叠加新产线投产爬产、效率逐步提升等因素,毛利率水平略有下滑,但随着新产线逐步达产,效率提升,AI需求刺激下的产品出货结构继续优化,公司盈利能力将回升并有望再上台阶。

二、启动H股上市筹备,加速国际化资本布局

公司启动境外发行股份(H股)并在香港联合交易所上市的筹备工作,旨在加快海外业务发展,搭建国际化资本运作平台,优化资本结构,拓展多元化融资渠道,提升综合竞争力。此举有望继续深度绑定三星电机,巩固全球供应链地位,实现全球龙头地位的进一步夯实。

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

立即购买

Image

拼接预览