Message Detail

财联VIP专栏【风口研报·公司】超10亿元采购IT设备布局算力底座,分析师强call公司明确推进词元业务,且自用需求......

AI Report

AI 简报

盛视科技(002990)算力布局投资简报

核心结论

国海证券分析师刘熹覆盖盛视科技,给予强烈看好评级。公司通过超 10 亿元 IT 设备采购及大额授信安排,实质性切入 AI 算力服务领域。依托“盛算”大模型技术底座及智慧口岸场景的自用需求,可有效降低算力租赁业务的闲置风险,预计未来三年业绩将呈现高增长态势,具备持续释放业绩弹性的潜力。

关键信息

- 公司名称:盛视科技(股票代码:002990)

- 研报日期:2026 年 4 月 29 日

- 主要动作:

- 拟投入不超过 11 亿元用于 IT 设备及零部件采购。

- 申请 230 亿元授信额度。

- 明确推进词元(Token)业务。

- 财务预测(2026-2028 年):

- 预计实现归母净利润分别为 4.88 亿元、6.38 亿元、8.84 亿元。

- 对应同比增长率分别为 472%、31%、38%。

- 对应市盈率(PE)分别为 27.33 倍、20.90 倍、15.09 倍。

- 预计 2025 年至 2028 年营业收入分别为 14.45 亿元、25.30 亿元、40.03 亿元、56.39 亿元。

- 行业背景:今年以来算力稀缺性凸显,国内云厂商多次上调算力服务价格,量价上行具备持续性。国产大模型在调用量上已连续六周超越美国。

潜在影响

- 业绩弹性释放:新业务线(算力底座)拓展有望带来显著的营收和利润增长,特别是 2026 年净利润增速预计高达 472%。

- 运营效率提升:公司在智慧口岸场景深耕二十余年,自研大模型及智能体业务产生的自用算力需求,可消化部分产能,显著降低对外租赁业务的闲置风险。

- 估值优化:随着业绩高速增长,预计未来几年市盈率将逐步下降,从 2026 年的 27.33 倍降至 2028 年的 15.09 倍。

- 行业地位巩固:受益于国产大模型在场景适配及成本性价比上的优势,公司有望在“应用普及—调用提升—模型优化—生态扩张”的正向循环中获益。

关注要点

- 设备采购落地情况:需关注 11 亿元 IT 设备采购的实际执行进度及设备到位情况。

- 词元业务进展:关注公司词元业务的具体商业化落地情况及收入贡献占比。

- 自用需求验证:观察智慧口岸场景对算力的实际消耗是否如预期般能有效支撑算力底座利用率。

- 行业价格波动:关注国内云厂商算力服务价格的调整趋势,以及供需格局的变化。

- 风险提示:存在设备采购风险,若采购不及预期可能影响新业务开展。

关联个股

- 盛视科技(002990):当日涨幅 +2.34%。

Content

正文

【风口研报·公司】超10亿元采购IT设备布局算力底座,分析师强call公司明确推进词元业务,且自用需求可降低闲置风险,有望持续释放业绩弹性

2026.04.29 11:10 星期三

风口研报

盛视科技(002990)精要:

①今年以来,算力稀缺性凸显,国内云厂商集体多次上调算力服务价格,公司于4月发布公告采购IT设备及零部件与申请授信的安排,并明确推进词元业务;

②国海证券刘熹认为,此番前瞻性资金与硬件储备,充分印证公司正从原有主业向AI算力服务领域实质性切入;

③并且,公司以“盛算”大模型技术底座为核心,深耕智慧口岸场景,自用算力需求也可显著降低算力租赁业务的闲置风险;

④刘熹看好公司采购+授信两端准备,指向算力底座新业务线,预计2026-28年实现归母净利润分别为4.88/6.38/8.84亿元,同比增长472%/31%/38%,对应PE为27.33/20.90/15.09倍;

⑤风险因素:设备采购风险。

超10亿元采购IT设备布局算力底座,分析师强call公司明确推进词元业务,且自用需求可降低闲置风险,有望持续释放业绩弹性

今年以来,算力稀缺性凸显,国内云厂商集体多次上调算力服务价格。这是行业供需格局变化的明确信号,量价上行具备较强持续性。

近日,国海证券刘熹覆盖盛视科技,公司于4月发布公告采购IT设备及零部件与申请授信的安排,此番前瞻性资金与硬件储备,充分印证公司正从原有主业向AI算力服务领域实质性切入。

公司以“盛算”大模型技术底座为核心,深耕智慧口岸场景,未来需要持续的算力支撑以优化性能、适配场景,智能体业务对算力的消耗也将进一步推高自用算力需求。

公告显示,公司拟投入不超过11亿元IT设备采购+申请230亿元授信额度,并明确推进词元业务,新业务拓展有望持续释放业绩弹性,且自用算力需求也可显著降低算力租赁业务的闲置风险。

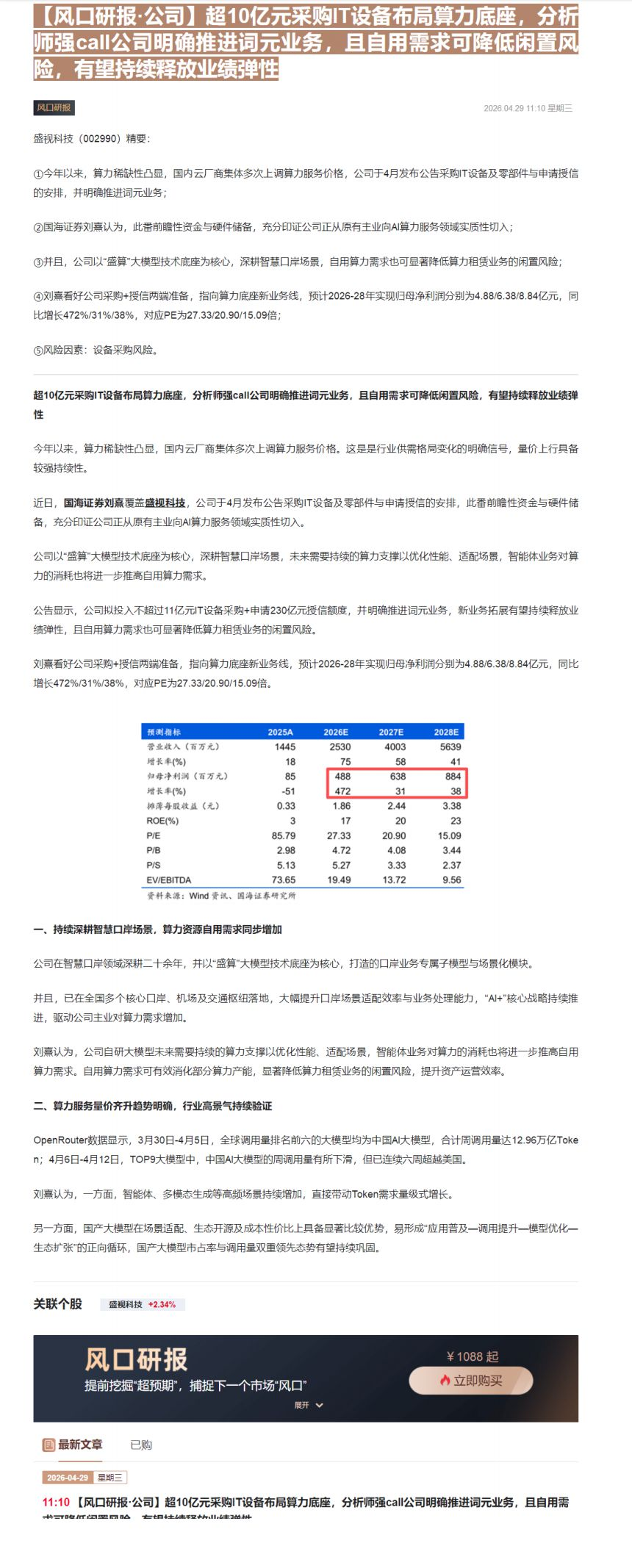

刘熹看好公司采购+授信两端准备,指向算力底座新业务线,预计2026-28年实现归母净利润分别为4.88/6.38/8.84亿元,同比增长472%/31%/38%,对应PE为27.33/20.90/15.09倍。

| 预测指标 | 2025A | 2026E | 2027E | 2028E |

|---|---|---|---|---|

| 营业收入(百万元) | 1445 | 2530 | 4003 | 5639 |

| 增长率(%) | 18 | 75 | 58 | 41 |

| 归母净利润(百万元) | 85 | 488 | 638 | 884 |

| 增长率(%) | -51 | 472 | 31 | 38 |

| 摊薄每股收益(元) | 0.33 | 1.86 | 2.44 | 3.38 |

| ROE(%) | 3 | 17 | 20 | 23 |

| P/E | 85.79 | 27.33 | 20.90 | 15.09 |

| P/B | 2.98 | 4.72 | 4.08 | 3.44 |

| P/S | 5.13 | 5.27 | 3.33 | 2.37 |

| EV/EBITDA | 73.65 | 19.49 | 13.72 | 9.56 |

资料来源:Wind资讯、国海证券研究所

一、持续深耕智慧口岸场景,算力资源自用需求同步增加

公司在智慧口岸领域深耕二十余年,并以“盛算”大模型技术底座为核心,打造的口岸业务专属子模型与场景化模块。

并且,已在全国多个核心口岸、机场及交通枢纽落地,大幅提升口岸场景适配效率与业务处理能力,“AI+”核心战略持续推进,驱动公司主业对算力需求增加。

刘熹认为,公司自研大模型未来需要持续的算力支撑以优化性能、适配场景,智能体业务对算力的消耗也将进一步推高自用算力需求。自用算力需求可有效消化部分算力产能,显著降低算力租赁业务的闲置风险,提升资产运营效率。

二、算力服务量价齐升趋势明确,行业高景气持续验证

OpenRouter数据显示,3月30日-4月5日,全球调用量排名前六的大模型均为中国AI大模型,合计调用量达12.96万亿Token;4月6日-4月12日,TOP9大模型中,中国AI大模型的周调用量有所下滑,但已连续六周超越美国。

刘熹认为,一方面,智能体、多模态生成等高频场景持续增加,直接带动Token需求量级式增长。

另一方面,国产大模型在场景适配、生态开源及成本性价比上具备显著比较优势,易形成“应用普及—调用提升—模型优化—生态扩张”的正向循环,国产大模型市占率与调用量双重领先态势有望持续巩固。

风

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

¥1088起

目

^

開开

最新⽂章

立即购买

已购

2026-04-29 星期三

11:10【风口研报·公司】超10亿元采购IT设备布局算力底座,分析师强call公司明确推进词元业务,且自用需

Image

拼接预览