Message Detail

脱水研报消电+半导体检测龙头!晶圆缺陷检测等核心半导体设备已实现对多家头部客户批量导入,同时在HBM等新兴领域实现应......

AI Report

AI 简报

金融资讯简报 (2026/04/28)

核心结论

本期研报聚焦半导体产业链(设备与封测)及新能源材料领域的景气度回升与技术突破。

- 半导体设备国产化加速:赛腾股份通过并购切入高端晶圆检测赛道,在 HBM 等新兴领域取得突破,盈利能力显著。

- 先进封装需求旺盛:通富微电受益于 AMD 及 GPU/HBM 资本开支集中,产能利用率优化,先进封装技术持续落地。

- 锂电材料盈利拐点显现:湖南裕能凭借满产满销及产品结构高端化,叠加碳酸锂价格波动带来的库存收益,业绩超预期。

整体来看,消费电子迭代、AI 算力需求及新能源汽车发展共同驱动相关细分龙头业绩增长。

关键信息

赛腾股份 (603283)

- 业务布局:形成晶圆缺陷检测、倒角粗糙度测量、字符检测、激光打标与开槽等标准化高端设备矩阵。

- 并购成效:成功并购日本 OPTIMA 株式会社,切入 8 寸/12 寸晶圆检测及量测设备赛道。2025 年上半年 OPTIMA 净利润达 6949.89 万元。

- 客户拓展:已进入 Sumco、三星、奕斯伟、中环半导体等境内外头部晶圆厂商供应链。

- 新兴领域:在 HBM 等新兴领域实现应用突破,依托“全球技术 + 中国市场”战略推进国产自主。

- 消费电子:覆盖智能手机、VR/MR/AR 等全品类终端,提供高精密组装、功能测试等全流程设备,适配折叠屏、AI 终端等新形态。

- 基建投入:截至 2025 年中报,在建工程增至 3.6 亿元(主要为子公司湖州赛腾),同比增长 43.64%。

- 全球化:在美、日、韩、越南、泰国等地设立控股子公司,构建本地化运营网络。

通富微电 (002156)

- 合作伙伴:与 AMD 形成“合资 + 合作”模式,占 AMD 封测相关产品 80% 以上。

- 经营业绩:2025 年苏州工厂及槟城工厂营收与利润创历史新高,合计营收 173.82 亿元,净利润 14.52 亿元,净利率 8.35%。

- 未来预测:预计 2026-2028 年营收分别为 323.82 亿/370.80 亿/419.40 亿元;归母净利润分别为 15.34 亿/20.23 亿/25.22 亿元。

- 技术进展:

- 先进封装:建立薄 Die Hybrid SIP 双面封装能力,完成高叠层封装结构开发。

- 功率半导体:完成 TOLT、QDPAK 顶部散热产品开发及产业化,IGBT 1800A 超大电流产品量产。

- 光电合封 (CPO):研发产品通过可靠性测试,进入量产导入阶段。

- 市场拓展:国内模拟芯片国产化窗口期,电源管理、汽车电子、存储及显示驱动领域营收均大幅增长。

湖南裕能 (301358)

- 出货情况:预计 2026 年 Q1 出货约 30 万吨,全年维持满产满销,预计 2026 年出货 160 万吨,同比增长 40%。

- 产品价格:2026 年 Q1 单价约 5.6 万元/吨,环比提升 50% 以上,主要系碳酸锂均价上涨。

- 盈利能力:单吨毛利预计 0.8 万元/吨,单吨净利 0.45 万元/吨。若加回信用减值及公允价值变动损益,盈利弹性显著。

- 产品结构:预计 2026 年全年高端产品占比提升至 70%-80%,龙头地位稳固。

- 资源配套:120 万吨磷矿产能年底投产,有望增厚铁锂利润。

- 财务预测:预计 2026-2028 年归母净利分别为 50.3 亿/60.4 亿/73.1 亿元。

潜在影响

- 半导体供应链安全:赛腾股份在晶圆检测领域的突破有助于降低对海外设备的依赖,提升国内晶圆厂供应链安全性。

- AI 硬件产业链受益:通富微电在 GPU 及 HBM 封测上的布局,直接受益于全球 AI 算力建设带来的资本开支增加。

- 锂电行业格局优化:湖南裕能的盈利修复表明锂电材料行业可能走出价格战低谷,具备成本优势和规模效应的龙头企业将率先恢复高盈利水平。

- 消费电子复苏信号:赛腾股份在折叠屏、AI 终端等设备端的布局,侧面印证消费电子创新周期正在带动上游设备更新需求。

关注要点

- 订单落地情况:需跟踪赛腾股份在 HBM 及晶圆检测领域的实际订单交付进度,以及通富微电 AMD 相关产品的产能爬坡情况。

- 资本开支趋势:关注美股 Intel/AMD 的 Capex 变化,这将直接影响通富微电的未来营收预期。

- 原材料价格波动:碳酸锂价格的走势将直接影响湖南裕能的毛利率水平及库存收益。

- 新技术验证:关注通富微电在 CPO(光电合封)及赛腾股份在 AI 终端检测设备上的客户验证结果。

- 产能释放节奏:湖南裕能磷矿产能及赛腾股份湖州基地的建设进度是否如期达成。

关联个股

- 赛腾股份 (半导体设备/消费电子自动化)

- 通富微电 (半导体封测)

- 湖南裕能 (锂电池正极材料)

---

免责声明:本简报基于持牌证券机构研报整理,内容仅供参考,不构成投资建议。股市有风险,入市需谨慎。

Content

正文

消电+半导体检测龙头!晶圆缺陷检测等核心半导体设备已实现对多家头部客户批量导入,同时在HBM等新兴领域实现应用突破——0428评级日报

2026/04/28 16:23

“

公司已形成晶圆缺陷检测、倒角粗糙度测量、字符检测、激光打标与开槽等标准化高端设备矩阵。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司成功切入8寸/12寸晶圆检测及量测设备赛道,在半导体检测设备业务增速显著,技术壁垒高且盈利能力强。

1、公司通过并购日本OPTIMA株式会社成功切入8寸/12寸晶圆检测及量测设备赛道,在HBM等新兴技术上取得应用突破;25年上半年,OPTIMA净利润6949.89万元,展现出较强的盈利能力;公司已形成晶圆缺陷检测、倒角粗糙度测量、字符检测、激光打标与开槽等标准化高端设备矩阵,成功进入Sumco、三星、奕斯伟、中环半导体等境内外头部晶圆厂商供应链,并在HBM等新兴领域实现应用突破,依托“全球技术+中国市场”战略快速推进国产自主,成为公司高附加值业务核心增长点。

2、公司聚焦智能手机、平板电脑、笔记本电脑、智能手表、无线耳机及 VR/MR/AR 等全品类消费电子终端,重点布局产品生产过程中的智能组装、精密测试与质量检测环节,产品以非标准化定制化自动化设备为核心形态,深度嵌入客户新产品研发阶段,精准适配折叠屏、潜望式镜头、AI 终端等创新形态带来的工艺革新与设备升级需求,可提供高精密组装、功能测试、外观检测、性能校验等全流程设备,持续受益于消费电子迭代加速与中高端测试设备渗透率提升。

3、公司积极拓展新能源业务,提供自动化设备及整体解决方案,满足新能源汽车和光伏行业的高精度、高效率需求;截止25年中报,公司在建工程(主要为子公司湖州赛腾)增至3.6亿元,同比增长43.64%,显示出在半导体、新能源、消费电子等领域的基础设施投入力度加大;同时,公司已在美、日、韩、越南、泰国等地设立控股子公司,构建本地化运营网络,增强境外市场响应能力,推动新能源业务全球化发展。

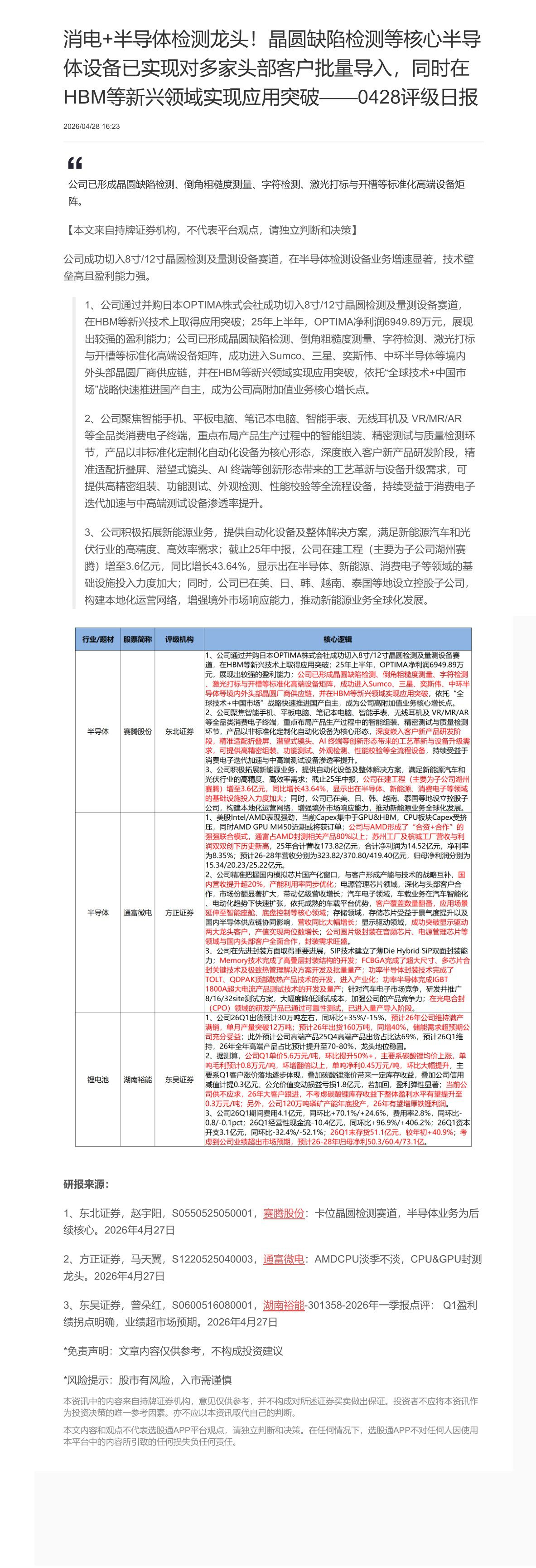

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 半导体 | 赛腾股份 | 东北证券 | 1、公司通过并购日本OPTIMA株式会社成功切入8寸/12寸晶圆检测及量测设备赛道,在HBM等新兴技术上取得应用突破;25年上半年,OPTIMA净利润6949.89万元,展现出较强的盈利能力;公司已形成晶圆缺陷检测、倒角粗糙度测量、字符检测、激光打标与开槽等标准化高端设备矩阵,成功进入Sumco、三星、奕斯伟、中环半导体等境内外头部晶圆厂商供应链,并在HBM等新兴领域实现应用突破,依托“全球技术+中国市场”战略快速推进国产自主,成为公司高附加值业务核心增长点。2、公司聚焦智能手机、平板电脑、笔记本电脑、智能手表、无线耳机及VR/MR/AR等全品类消费电子终端,重点布局产品生产过程中的智能组装、精密测试与质量检测环节,产品以非标准化定制化自动化设备为核心形态,深度嵌入客户新产品研发阶段,精准适配折叠屏、潜望式镜头、AI终端等创新形态带来的工艺革新与设备升级需求,可提供高精密组装、功能测试、外观检测、性能校验等全流程设备,持续受益于消费电子迭代加速与中高端测试设备渗透率提升。3、公司积极拓展新能源业务,提供自动化设备及整体解决方案,满足新能源汽车和光伏行业的高精度、高效率需求;截止25年中报,公司在建工程(主要为子公司湖州赛腾)增至3.6亿元,同比增长43.64%,显示出在半导体、新能源、消费电子等领域的基础设施投入力度加大;同时,公司已在美国、日、韩、越南、泰国等地设立控股子公司,构建本地化运营网络,增强境外市场响应能力,推动新能源业务全球化发展。 |

| 半导体 | 通富微电 | 方正证券 | 1、美股Intel/AMD表现强劲,当前Capex集中于GPU&HBM,CPU板块Capex受挤压,同时AMD GPU MI450近期或将获订单;公司与AMD形成了“合资+合作”的强强联合模式,通富占AMD封测相关产品80%以上;苏州工厂及槟城工厂营收与利润双双创下历史新高,25年合计营收173.82亿元,合计净利润为14.52亿元,净利率为8.35%;预计26-28年营收分别为323.82/370.80/419.40亿元,归母净利润分别为15.34/20.23/25.22亿元。2、公司精准把握国内模拟芯片国产化窗口,与客户形成产能与技术的战略互补,国内营收提升超20%,产能利用率同步优化;电源管理芯片领域,深化与头部客户合作,市场份额显著扩大,带动亿级营收增长;汽车电子领域,车载业务在汽车智能化、电动化趋势下快速扩张,依托成熟的车载平台优势,客户覆盖数量翻番,应用场景延伸至智能座舱、底盘控制等核心领域;存储领域,存储芯片受益于景气度提升以及国内半导体供应链协同影响,营收同比大幅增长;显示驱动领域,成功突破显示驱动两大龙头客户,产值实现两位数增长;公司圆片级封装在音频芯片、电源管理芯片等领域与国内头部客户全面合作,封装需求旺盛。3、公司在先进封装方面取得重要进展,SIP技术建立了薄Die Hybrid SIP双面封装能力;Memory技术完成了高叠层封装结构的开发;FCBGA完成了超大尺寸、多芯片合封关键技术及极致热管理解决方案开发及批量量产;功率半导体封装技术完成了TOLT、QDPAK顶部散热产品技术的开发,进入产业化;功率半导体完成IGBT 1800A超大电流产品测试技术的开发及量产;针对汽车电子市场竞争,研发并推广8/16/32site测试方案,大幅度降低测试成本,加强公司的产品竞争力;在光电合封(CPO)领域的研发产品已通过可靠性测试,已进入量产导入阶段。 |

| 锂电池 | 湖南裕能 | 东吴证券 | 1、公司26Q1出货预计30万吨左右,同环比+35%/-15%,预计26年公司维持满产满销,单月产量突破12万吨;预计26年出货160万吨,同增40%,储能需求超预期公司充分受益;此外预计公司高端产品25Q4高端产品出货占比达69%,预计26Q1维持,26年全年高端产品占比预计提升至70-80%,龙头地位稳固。2、据测算,公司Q1单价5.6万元/吨,环比提升50%+,主要系碳酸锂均价上涨,单吨毛利预计0.8万元/吨,环增翻倍以上,单吨净利0.45万元/吨,环比大幅提升,主要系Q1客户涨价落地逐步体现,叠加碳酸锂涨价带来一定库存收益,叠加公司信用减值计提0.3亿元、公允价值变动损益亏损1.8亿元,若加回,盈利弹性显著;当前公司供不应求,26年大客户跟进,不考虑碳酸锂库存收益下整体盈利水平有望提升至0.3万元/吨;另外,公司120万吨磷矿产能年底投产,26年有望增厚铁锂利润。3、公司26Q1期间费用4.1亿元,同环比+70.1%/+24.6%,费用率2.8%,同环比-0.8/-0.1pct;26Q1经营性现金流-10.4亿元,同环比+96.9%/+406.2%;26Q1资本开支3.1亿元,同环比-32.4%/-52.1%;26Q1末存货51.1亿元,较年初+40.9%;考虑到公司业绩超出市场预期,预计26-28年归母净利50.3/60.4/73.1亿。 |

研报来源:

1、东北证券,赵宇阳,S0550525050001,赛腾股份:卡位晶圆检测赛道,半导体业务为后续核心。2026年4月27日

2、方正证券,马天翼,S1220525040003, $ \underline{\text{通富微电}} $:AMDCPU淡季不淡,CPU&GPU封测龙头。2026年4月27日

3、东吴证券,曾朵红,S0600516080001, $ \underline{\text{湖南裕能}} $-301358-2026年一季报点评:Q1盈利绩拐点明确,业绩超市场预期。2026年4月27日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览