Message Detail

脱水研报0428强势股脱水 | 一些有业绩的细分龙头......

AI Report

AI 简报

金融资讯简报

核心结论

本次复盘聚焦于具备业绩支撑的细分行业龙头,主要围绕 AI 服务器硬件升级、半导体检测设备国产替代及存储设备更新三大主线。

- 材料端:AI 服务器架构升级推动高端铜箔需求刚性化,受限于海外设备产能及认证周期,行业供需缺口短期难修复,涨价逻辑具备结构性支撑。

- 设备端:智能制造与存储设备企业通过并购或技术突破切入高壁垒赛道(如晶圆检测、HDD 磁头测试),叠加下游扩产周期,业绩有望进入快速成长期。

- 业绩验证:相关公司一季报普遍呈现高增长或扭亏为盈态势,市场资金对业绩兑现度较高的标的给予积极反馈。

关键信息

1. 铜冠铜箔(高端铜箔)

- 业绩表现:一季报净利润 1.06 亿元,同比增长 2138.17%,主因铜箔产品售价上涨。

- 产品布局:核心产品包括 RTF、HVLP 高端 PCB 铜箔及 4.5μm 极薄锂电铜箔。

- 客户供应链:PCB 铜箔切入台光、生益等头部 CCL 厂商;锂电铜箔切入比亚迪、国轩高科。

- 产能情况:PCB 铜箔产能 5.5 万吨/年,占总产能近七成;2024 年 HVLP 铜箔产量同比增长 217%。

- 价格趋势:4.5μm 锂电铜箔加工费较 6μm 产品价差显著,且近期涨幅明显;已与国轩高科签订 2026 年 9.28 亿元供货协议。

2. 赛腾股份(智能装备)

- 行情表现:今日涨停,股价报 54.67 元。

- 业绩表现:一季报净利润 9106.40 万元,同比增长 33.21%。

- 业务结构:

- 消费电子:基本盘,覆盖组装、精密测试与质量检测,适配折叠屏、AI 终端等新形态。

- 半导体:并购日本 OPTIMA 切入 8 寸/12 寸晶圆检测及量测设备,已进入三星、中环半导体等供应链,HBM 领域实现应用突破。

- 新能源:布局自动化设备,海外设立多家控股子公司构建本地化运营网络。

3. 深科达(存储与显示设备)

- 行情表现:今日大涨 14.58%。

- 业绩拐点:实现扭亏为盈,受益于显示面板行业复苏及半导体/消费电子回暖,毛利率与净利率同步改善。

- 核心看点:

- 存储设备:成为某北美存储大客户 AOI 检测、高精度芯片贴合等设备的唯一合作供应商,受益于 HAMR 技术切换带来的设备更新需求。

- 显示面板:电子纸贴附领域市占率约 85%,受益于京东方、华星光电等高世代 OLED 产线点亮。

- 半导体测试:转塔式测试分选机国内市占率领先,与华润微、长电科技等建立长期合作。

潜在影响

- 行业定价权提升:高端铜箔因设备依赖进口及认证周期长,供给侧约束可能导致行业全面涨价,利好拥有高端产能的企业。

- 估值重塑机会:传统消费电子设备商通过并购切入半导体检测赛道,若半导体业务盈利能力持续释放(如 OPTIMA 净利率约 27%),有望推动公司整体估值中枢上移。

- 存储产业链扩容:AI 推理规模化推动冷数据存储扩容,HDD 厂商切换 HAMR 技术将带动上游设备需求放量,相关设备供应商订单确定性增强。

关注要点

- 认证周期与壁垒:高端铜箔下游 CCL 厂商认证周期国内至少半年、海外长达 1 年,需关注新客户导入进度。

- 产能扩张节奏:新增 PCB 铜箔产能对应设备原值高,需跟踪在建工程转固情况及开工率变化(预计 2026 年锂电铜箔开工率升至 90%)。

- 技术迭代风险:关注 AI 服务器信号传输速率提升对铜箔表面粗糙度的要求变化,以及存储技术路线(如 HAMR)的商业化落地速度。

- 并购整合效果:关注赛腾股份并购 OPTIMA 后的协同效应及半导体业务在 HBM 领域的实际订单落地情况。

关联个股

- 铜冠铜箔:原文未明确提供具体股票代码,文中提及图片区域代码显示存在识别干扰(如 30127 钨元钼疑似误识),请以官方公告为准。

- 赛腾股份:603283

- 深科达:原文未明确提供具体股票代码,研报来源部分确认公司名称为“深科达”。

(注:部分股票代码及具体日期信息在原文中存在模糊或疑似 OCR 识别错误,以上整理严格基于原文可见内容,未编造缺失数据。)

Content

正文

0428强势股脱水|一些有业绩的细分龙头

箔:AI服务器架构升级将高端铜箔推向刚性需求,海外设备产能受限、认证周期漫长导致供☐短期难以修复,行业涨价具备结构性支撑。公司RTF产销量居内资首位、PCB铜箔产能占

②智能制造龙头:公司消费电子业务提供基本盘,估值弹性有望来自并购OPTIMA切入晶圆检测赛道,已进入三星、中环半导体等头部供应链。HBM等新兴领域应用突破,叠加国产化加速,半导体检测设备业务有望成为公司中长期核心增长引擎。

③存储设备新军:AI推理规模化推动冷数据存储持续扩容,HDD厂商全面切换HAMR技术带动设备更新需求。公司以唯一供应商身份进入北美存储大客户设备清单,叠加面板设备、半导体测试分选设备、自动化零部件三大主业共振向好,公司整体业绩有望在存储客户扩产周期中进入快速成长期。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

1、铜冠铜箔:高端发力

得益于下游AI PCB爆发,铜箔、电子布今年来持续涨价。

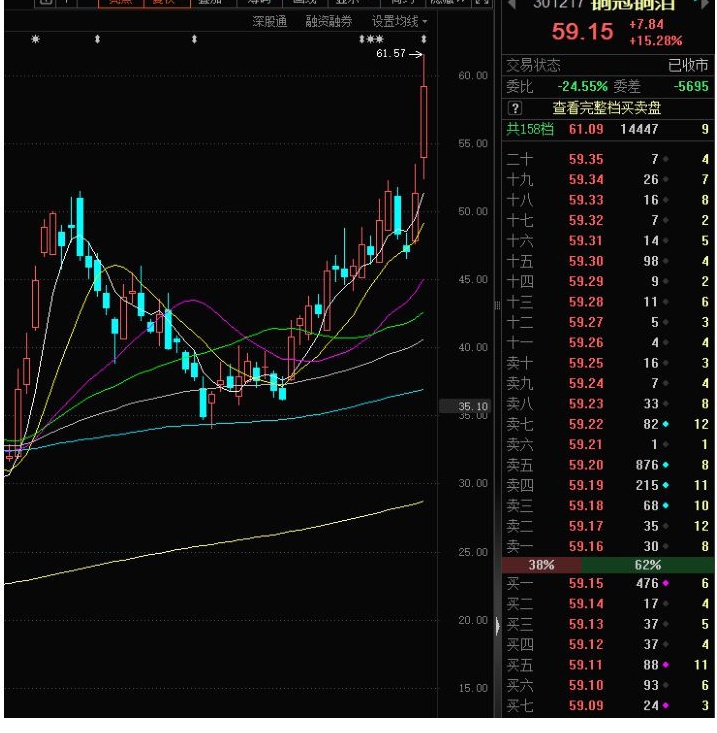

公司一季报净利润1.06亿,同比增长2138.17%,主要系“铜箔产品售价上涨所致”。公司核心产品包括RTF、HVLP高端PCB铜箔及4.5μm极薄锂电铜箔。其中PCB铜箔切入台光和生益等头部CCL厂商供应链;锂电铜箔切入比亚迪和国轩高科等供应链。

行情上,公司今日大涨15.28%。

30127 钨元钼

深股通 融资融券 设置均线

61.57 →

60.00

交易状态 已申市

委比 -24.55% 委差 -5695

? 查看完整档买卖盘

共158档 61.09 14447

55.00

二十 59.35 7 4

十九 59.34 26 7

十八 59.33 16 8

50.00

十七 59.32 7 2

十六 59.31 14 5

十五 59.30 98 4

45.00

十四 59.29 9 2

十三 59.28 11 6

十二 59.27 5 3

40.00

十一 59.26 4 4

卖十 59.25 16 3

卖九 59.24 7 4

35.10

卖八 59.23 33 8

卖七 59.22 82 12

卖六 59.21 1 1

卖五 59.20 876 8

30.00

卖四 59.19 215 11

卖三 59.18 68 10

卖二 59.17 35 12

卖一 59.16 30 8

25.00

38% 62% 6

买一 59.15 476 6

买二 59.14 17 4

20.00

买三 59.13 37 5

买四 59.12 37 4

买五 59.11 88 11

15.00

买六 59.10 93 6

买七 59.09 24 3

(2) 研报深度复盘(天风证券、东北证券、华西证券)

①AI服务器持续迭代升级,正在从材料层面重塑铜箔行业格局。信号传输速率从16GT/s提升至64GT/s以上,覆铜板损耗指标随之收严,而铜箔表面粗糙度直接决定高频信号的插入损耗——这是高端铜箔成为AI服务器核心刚性需求的物理根因。以英伟达NVL576机柜为代表的新一代算力架构,所配套的正是HVLP5代铜箔。

②上游供给侧现在还有结构性约束,电子铜箔核心设备——生箔机、表面处理机、阴极辊——高度依赖日韩进口,日本三船表面处理机年产能仅6-8台,阴极辊全球70%以上来自日本新日铁且交货周期长;新增1万吨/年PCB铜箔产能对应机器设备原值高达5.28亿元;下游CCL厂商认证周期国内至少半年、海外长达1年。三重壁垒叠加,使行业供需缺口短期内难以修复,已开启全面涨价。

③截至今年年初,公司PCB铜箔产能5.5万吨/年,在总产能8万吨中占比近七成;相比之下,嘉元科技锂电铜箔占比超过10万吨,德福科技PCB铜箔产能约5万吨,但诺德股份高端电子电路铜箔产能仅3万吨。公司RTF铜箔于2019年率先实现量产,2024年HVLP铜箔产量同比增长217%,2025年上半年高端HVLP铜箔产量已超过2024年全年水平,高频高速基板用铜箔占PCB铜箔总产量比例突破30%。

④锂电铜箔同样处于量利双升的上行通道。极薄化趋势是核心驱动——4.5μm铜箔加工费为2.60万元/吨,相比6μm产品价差约7000元/吨,2025年四季度以来涨幅约3000元/吨;2025年国内锂电铜箔开工率升至80%以上,2026年3月预计进一步提升至90%;多家电池厂与铜箔供应商签订保供协议,供需格局偏紧的趋势支撑加工费持续上行。铜冠铜箔已与国轩高科签订2026年9.28亿元供货协议。

赛腾股份:业绩还是当下核心

季报净利润9106.40万,同比增长33.21%

公司主营智能装备,业务覆盖组装、精密测试与质量检测环节,下游包括手机、平板、笔记本电脑、无线耳机及VR/MR/AR等各类消费电子终端。

此外公司还发力半导体业务,通过并购日本OPTIMA株式会社成功切入8寸/12寸晶圆检测及量测设备赛道。

行情上,公司今日涨停。

02

交易状态 已收市

56.00 委比 100.00% 委差 33965

54.00 共0档 0

52.00 50.00

48.00 涨停(今日首板)

46.00 张停揭秘

当前封单额:1.591亿

44.00 封单占成交:18.01%

42.80-43.26 最高封单额:10.284亿

42.00 涨停成交额:1.997亿

40.00 38.00

36.12 36.00

100%

34.00 买一 54.67 29097

32.00 买二 54.66 1350

30.00 买三 54.65 14

32.00 买四 54.64 2

30.00 买六 54.62 263

32.00 买五 54.63 69

30.00 买六 54.62 263

32.00 买七 54.61 2

①传统消费电子业务中,公司深度嵌入客户新产品研发阶段,适配折叠屏、潜望式镜头、AI终端等创新形态,可提供高精密组装、功能测试、外观检测、性能校验等全流程设备。今年苹果折叠屏等新品有望带来行业新的爆发契机。

②消费电子业务是基本盘,为公司提供稳定现金流,而半导体业务有望成为推动公司估值重塑的核心变量。

公司相关业务由并购OPTIMA切入,目前已展现出显著的盈利能力,去年半年净利率约27%,远高于消费电子设备业务。公司已形成晶圆缺陷检测、倒角粗糙度测量、字符检测、激光打标与开槽等标准化高端设备矩阵,进入Sumco、三星、奕斯伟、中环半导体等头部晶圆厂供应链,并在HBM领域实现应用突破。

③公司在新能源领域同步布局自动化设备,子公司湖州赛腾在建工程增至3.6亿元,同比增长43.64%;同时已在美、日、韩、越南、泰国等地设立控股子公司,构建本地化运营网络。使公司不单纯依赖单一下游景气周期。

进军存储新赛道

、3C显示面板智能装备和自动化核心零部件。

其中在热门的半导体业务中,公司业务涵盖测试分选一体机、固晶机、晶圆探针台等,广泛应用于各类半导体测试封装环节,已与华润微、长电科技、通富微电等头部企业建立长期合作。

此外,公司在今年3月披露,已成为某北美存储客户AOI检测设备、高精度芯片贴合设备、磁头测试产线自动化设备等多款设备的唯一合作供应商,

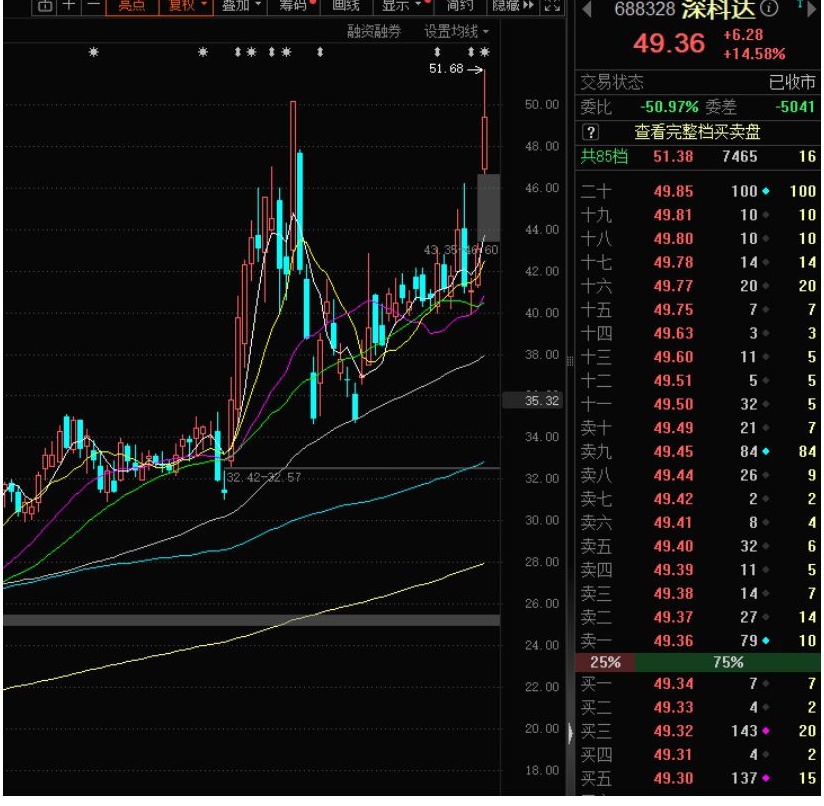

公司今日大涨14.58%

03

18.00

①公司切入AI存储赛道的核心看点,在于成为北美存储客户多款关键设备的唯一合作供应商。

公司自2019年起与该客户展开合作,现阶段提供AOI检测设备、高精度芯片贴合设备、磁头测试产线自动化设备等,并非简单供应商关系。该客户布局HAMR(热辅助磁记录)技术,旨在将单盘容量从当前水平提升至100TB以上。以希捷为例,其基于HAMR技术的Mosaic 3硬盘已在26财年二季度获得所有美国主要CSP认证,西部数据大规模出货预计于2027年初启动——存储扩产的确定性正在快速提升,上游设备需求将随之放量。

②3C显示面板设备方面,公司在电子纸贴附领域市占率约85%,正受益于京东方、华星光电等头部面板厂高世代OLED产线点亮密集期;

半导体测试分选业务中,转塔式测试分选机国内市占率领先,封测大厂安靠、日月光、通富微电等资本支出持续扩张,2025年全球半导体测试设备销售额预计激增48.1%;

机新型设计技术相对效率提升约10%,受益于消费电子与锂电行

③业绩方面,公司扭亏为盈业绩拐点由双重驱动实现:显示面板行业复苏推动3C显示设备订单同比大幅增长,半导体与消费电子行业回暖带动整体毛利率、净利率同步改善,同时公司通过降本增效使各项费用率持续下降,利润端边际释放效应明显。

研报来源

天风证券,孙潇雅,S1110520080009,铜冠铜箔-国产HVLP领跑者,跟随AI服务器不迭代,2026年4月5日。

东北证券,韩金呈,S0550521120001,铜冠铜箔-2025年业绩亮眼,内伸外延有望持续增长,2026年4月20日。

华四证券,杨睿,S1120320050003,高端锂电+PCB产品放量,铜泪行业迎来重利工行期,2026年3月29日。

25050001,赛腾股份-下位晶圆检测赛道,半导体业务为后续核

国元证券,龚斯闻,S0020522110002,业绩短期承压,不改长期向好——赛腾股份2025年三季报点评,2025年11月07日。

国儿征务,其期间,30020022110002,业绩短期净值,不仅长期向好,赛鹏股份2020年三季报点评,2025年11月07日。

长城证券,邹兰兰,S1070518060001,深科达-专业自动化设备领先企业,受益

2026年4月2日。

工志刚 S1190524030003 深科达-自动化设

兴业证券,丁志刚,S1190524030003,深科达-自动化设备领军企业,进军AI存储设备赛道,2026年4月7日。

免责声明:文章内容仅供参考,不构成投资建议

本资讯中的内容来自待牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览