Message Detail

财联VIP专栏【风口研报·公司】这家公司收购光通信测试设备企业打造第二成长曲线,产品覆盖1.6T及硅光晶圆芯片量产测......

AI Report

AI 简报

华盛昌(002980)收购光通信测试企业简报

核心结论

华盛昌拟通过现金收购光通信测试设备企业伽蓝特,构建“测试测量 + 光通信测试”双轮驱动格局,打造第二成长曲线。公司正从传统测试仪器向高端测试平台型公司升级。华创证券首次覆盖并给予盈利预测,认为在国产化率提升及高端产品放量的背景下,公司具备较大成长空间。

关键信息

- 交易概况:公司拟以现金方式收购伽蓝特 100% 股权,交易对价为 4.6 亿元。文中提及公告时间为 2026 年(注:原文头部日期显示为 2020 年,内容提及 2026 年公告,存在时间表述差异,此处依据正文内容整理)。

- 标的业务:伽蓝特专注于光通信测试设备,技术壁垒高。产品覆盖 100G/400G/800G/1.6T 高速光模块及硅光晶圆芯片的研发与量产测试。核心产品包括光源、光功率计、光时钟恢复仪及自动化测试系统等。

- 财务预测:不考虑伽蓝特业绩贡献,预计公司整体归母净利润如下:

- 2024 年实际:1.38 亿元

- 2025 年预计:0.89 亿元

- 2026 年预计:1.44 亿元

- 2027 年预计:2.01 亿元

- 现有主业:深耕测试测量仪器领域三十余年,拥有电力电子、红外、环境检测等多技术平台。推进"AI+ 测量”战略,发布 Deepsense 大模型。

- 产能布局:越南产能释放有效对冲关税冲击,增强全球竞争力。

潜在影响

- 行业地位提升:光通信测试仪器行业目前海外厂商占据主导,此次收购有助于突破高端测试设备进口依赖,提升国产化率。

- 盈利能力改善:随着产品结构向高附加值升级,专业仪表及高端产品占比提升,叠加自主品牌占比提升,有望推动整体毛利率稳步改善。

- 协同效应:在华盛昌资金、制造体系、供应链及全球渠道赋能下,伽蓝特有希望加速产能扩张与产品迭代,提升规模化交付能力。

- 需求驱动:受益于 AI 数据中心驱动下 800G/1.6T 高速光模块放量,以及硅光方案渗透率提升带来的测试精度和自动化要求提高。

关注要点

- 并购整合风险:需关注并购审批和交割进度,以及后续整合及协同落地是否不及预期。

- 行业波动:光通信测试设备及测试测量仪器行业可能面临市场波动风险。

- 技术迭代:关注公司在 1.6T 及硅光晶圆芯片测试领域的技术积累与客户基础转化情况。

- 业绩兑现:关注高端产品放量节奏是否符合预期,以及 2025-2027 年净利润预测的达成情况。

关联个股

- 华盛昌(002980)

Content

正文

【风口研报·公司】这家公司收购光通信测试设备企业打造第二成长曲线,产品覆盖1.6T及硅光晶圆芯片量产测试领域,当前随着“国产化率提升+高端产品放量”存较大成长空间

2020.04.29 13.29 星期二

风口研报

华盛昌(002980)精要:

①公司深耕测试测量仪器领域三十余年,拥有电力电子、红外、环境检测等多技术平台,拟收购伽蓝特构建第二曲线;

②伽蓝特卡位光通信测试环节,专注于光通信测试设备,产品覆盖100G/400G/800G/1.6T高速光模块及硅光晶圆芯片的研发与量产测试,光通信测试仪器行业技术壁垒高、集中度显著,海外厂商占据主导地位,行业国产化率存在较大潜在提升空间;

③华创证券岳阳认为,公司向高端测试平台型公司升级,不考虑伽蓝特业绩贡献,预计2025–2027年公司整体归母净利润为0.89/1.44/2.01亿元,首次覆盖;

④风险提示:行业波动、并购整合及协同落地不及预期、并购审批和交割风险等。

这家公司收购光通信测试设备打造第二成长曲线,产品覆盖1.6T及硅光晶圆芯片的研发与量产测试领域,当前国产化率提升+下游需求爆发存较大空间

华创证券岳阳最新跟踪覆盖华盛昌,公司拟收购伽蓝特构建第二曲线,“测试测量+光通信测试”双轮驱动格局。

公司深耕测试测量仪器领域三十余年,拥有电力电子、红外、环境检测等多技术平台,公司主业受益高端化与全球化布局,盈利能力持续改善,现金流与利润基础稳固。

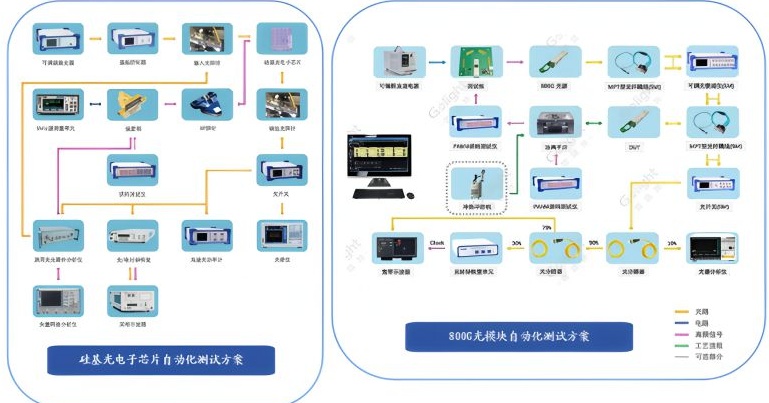

2026年公司公告拟以现金方式收购伽蓝特100%股权,交易对价4.6亿元。伽蓝特卡位光通信测试环节,专注于光通信测试设备,产品覆盖100G/400G/800G/1.6T高速光模块及硅光晶圆芯片的研发与量产测试。核心产品覆盖光源、光功率计、光时钟恢复仪及自动化测试系统等,未来随着高端产品放量,产品结构料将持续改善。

图表 29 伽蓝特提供多种光通信测试解决方案

$ H_{2}O $

资料来源:伽蓝特官网、华创证券

岳阳认为,公司收购伽蓝特推动向高端测试平台型公司升级,不考虑伽蓝特业绩贡献,预计2025–2027年公司整体归母净利润为0.89/1.44/2.01亿元,首次覆盖。

主要财务指标

| 2024A | 2025E | 2026E | 2027E | |

|---|---|---|---|---|

| 营业总收入(百万) | 807 | 656 | 821 | 896 |

| 同比增速(%) | 20.5% | -18.8% | 25.1% | 9.2% |

| 归母净利润(百万) | 138 | 89 | 144 | 201 |

| 同比增速(%) | 29.2% | -35.9% | 62.2% | 39.9% |

| 每股盈利(元) | 0.73 | 0.47 | 0.76 | 1.06 |

| 市盈率(倍) | 113 | 176 | 108 | 77 |

| 市净率(倍) | 14.2 | 14.4 | 13.4 | 12.3 |

资料来源:公司公告,华创证券预测 注:股价为2026年4月24日收盘价

一、光通信业务:有望迎来行业放量+产品升级+国产替代三击

行业放量:光通信测试设备作为光模块产业链关键环节,直接受益于AI数据中心驱动下800G/1.6T高速光模块放量。老化测试设备占31.4%。插拔光模块硅光渗透率提升,硅光方案对测试精度、自动化程度及系统集成能力要求提升,驱动相关设备升级

光通信测试仪器行业技术壁垒高、集中度显著,海外厂商占据主导地位,行业国产化率存在较大潜在提升空间。

伽蓝特已在高速光模块、硅光晶圆芯片等高端测试场景形成技术积累与客户基础, $ \underline{\text{在华盛昌资金、制造体系、供应链及全球渠道赋能下,有望加速产能扩张与产品迭代,提升规模化交付能力与全球服务能力}} $,逐步突破高端测试设备进口依赖,有望成为公司第二增长曲线的核心载体。

二、测试测量业务:高端化+智能化驱动盈利能力提升

公司层面,产品结构持续向高附加值升级,专业仪表及高端产品占比提升,叠加自主品牌占比提升,有望推动整体毛利率稳步改善。

同时,公司推进“AI+测量”战略,发布Deepsense大模型并构建“传感-认知-决策”闭环,推动产品向智能诊断升级;海外方面,越南产能释放有效对冲关税冲击,增强全球竞争力。叠加国产替代逻辑强化,公司有望在高端仪器市场持续提升份额。

Image

拼接预览