Message Detail

财联VIP专栏【大佬持仓跟踪】液冷+华为+业绩高增,AI服务器相关业务已实现量产交付,一季度扣非净利同比大涨160%......

AI Report

AI 简报

金融资讯简报

核心结论

本报告重点分析了飞荣达的基本面情况。公司在 2026 年第一季度业绩表现亮眼,扣非净利润同比增长超过 160%。业务层面,公司与华为保持深度战略合作,AI 服务器散热业务已实现量产交付,并布局具身智能机器人领域。尽管电报开头提及基金经理朱然持仓信维通信,但正文详细解析及关联个股均指向飞荣达。

关键信息

1. 财务业绩(2026 年一季度)

- 营业收入:164,371.41 万元,同比增长 39.15%。

- 归母净利润:7,735.70 万元,同比增长 33.92%。

- 扣非净利润:9,432.64 万元,同比增长 160.66%。

- 增长驱动:消费电子、通信(数据中心/服务器)、新能源三大领域均实现稳定增长,其中服务器散热业务订单量持续提升。

2. 华为合作深度

- 合作历史:自 1997 年起开始合作,是华为重要合作伙伴。

- 合作范围:覆盖手机、笔记本、服务器、通信设备、新能源汽车、储能等领域。

- 提供方案:主要为华为提供电磁屏蔽方案及相关产品、散热解决方案及相关产品。

3. AI 服务器与液冷技术

- 客户覆盖:包括华为、中兴、思科、浪潮、超聚变、联想等头部企业。

- 量产进度:AI 服务器相关业务已获批量订单并实现量产交付。

- 技术储备:研发单相/两相液冷模组、3D-VC 散热模组等;自主研发 8kW、140kW、600kW 全梯度液冷 CDU 产品,覆盖边缘算力至超高密整机柜场景。

4. 机器人业务布局

- 战略投资:2025 年上半年战略投资并控股果力智能,切入灵巧手与具身智能核心环节。

- 协同效应:基于散热与电磁屏蔽能力,开发机器人灵巧手、关节模组等部位的解决方案。

- 进展:相关产品已通过多家核心客户认证,部分项目进入送样、测试及小批量供货阶段。

5. 基金持仓背景

- 基金经理:朱然(信澳匠心臻选两年持有期混合基金)。

- 持仓情况:该基金一季报显示第七大持仓为信维通信(占比 4.62%),但本资讯正文主要分析对象为飞荣达。

潜在影响

- 估值支撑:业绩高增叠加 AI 服务器液冷量产,有望提升市场对公司盈利能力的预期。

- 行业趋势受益:紧跟数据中心液冷替代趋势及具身智能发展,若相关技术大规模落地,将打开新的成长空间。

- 供应链地位:作为华为及多家服务器厂商的核心供应商,在产业链中具备较强的议价能力和稳定性。

关注要点

- 订单转化:AI 服务器散热业务及液冷 CDU 产品的实际订单落地情况及营收贡献占比。

- 机器人进展:具身智能相关产品从送样测试到大规模量产的进度,以及果力智能的整合效果。

- 毛利率变化:随着产品结构优化及新项目推进,需关注整体盈利水平的持续改善情况。

- 数据时效性:原文标注时间为 2026 年 4 月 28 日,请投资者注意核实当前实际时间与该数据的对应关系。

关联个股

- 飞荣达

Content

正文

【大佬持仓跟踪】液冷+华为+业绩高增,AI服务器相关业务已实现量产交付,一季度扣非净利同比大涨160%,这家公司与华为在手机、服务器等领域深度合作

电报解读

2026.04.28 11:32 星期二

朱然自2022年8月任信澳匠心臻选两年持有期混合基金经理。该基金一季报显示,其第七大持仓股为信维通信,股票持仓占比为4.62%。

持仓公司解析

·飞荣达

1、公司与华为在手机、服务器等领域深度合作

公司主要产品为电磁屏蔽材料及器件、导热材料及器件和轻量化复合材料等,广泛应用于通信、消费电子和新能源领域,现已成为电磁屏蔽、导热应用等解决方案领域的领先企业。终端类客户包括华为、微软、联想、三星、荣耀、小米、HP、Dell等。

公司是华为重要合作伙伴,合作范围覆盖全面。公司自1997年开始和华为合作,合作范围包括手机、笔记本、服务器、通信设备、新能源汽车、储能等领域,主要为华为提供电磁屏蔽方案及相关产品和散热解决方案及相关产品,是华为的重要合作伙伴。

2、服务器行业客户包括超聚变、浪潮、思科等企业

公司AI服务器散热绑定头部客户同步迭代。公司凭借多年散热领域技术积累与战略布局,积极配合客户不断迭代产品,与行业头部客户形成紧密合作关系。数据中心与服务器客户已覆盖华为、中兴、思科、浪潮、大唐移动、宝德、烽火超微、新华三、超聚变、联想、纬创、纬颖、仁宝、华硕、东方通信、神州鲲泰等。

公司重视AI服务器散热领域产品研发,在单相液冷模组、两相液冷模组、3D-VC散热模组、轴流风扇及特种散热器的基础上持续进行新技术及新产品储备,在热虹吸散热器热性能研究、高性能液冷散热模组研发、高性能3DVC散热模组产品研发等核心技术方面均取得重要成果。目前公司AI服务器相关业务已获批量订单并实现量产交付。

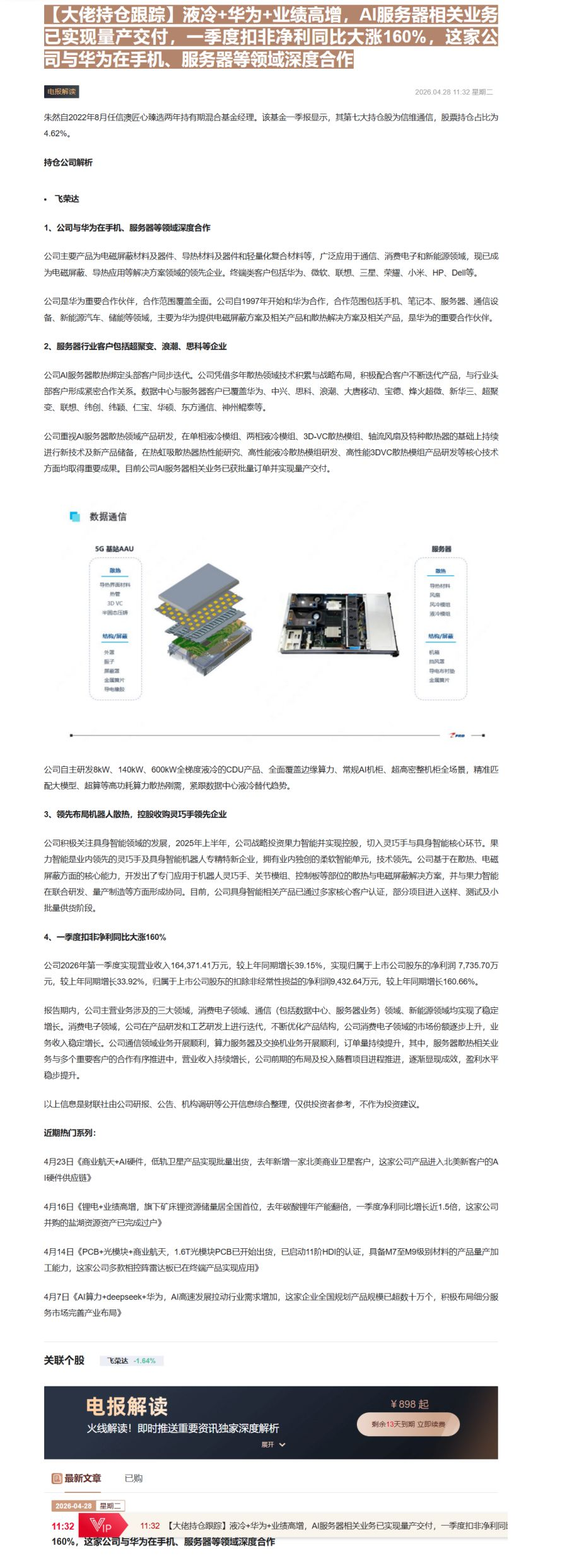

-

数据通信

5G 基站AAU

导热界面材料

热管

3D VC

半固态压铸

结构/屏蔽

外罩

窗子

屏幕窗

金属片

导电橡胶

公司自主研发8kW、140kW、600kW全梯度液冷的CDU产品、全面覆盖边缘算力、常规AI机柜、超高密整机柜全场景,精准匹配大模型、超算等高功耗算力散热刚需,紧跟数据中心液冷替代趋势。

3、领先布局机器人散热,控股收购灵巧手领先企业

公司积极关注具身智能领域的发展,2025年上半年,公司战略投资果力智能并实现控股,切入灵巧手与具身智能核心环节。果力智能是业内领先的灵巧手及具身智能机器人专精待新企业,拥有业内独创的柔软智能单元,技术领先。公司基于在散热、电磁屏蔽方面的核心能力,开发出了专门应用于机器人灵巧手、关节模组、控制板等部位的散热与电磁屏蔽解决方案,并与果力智能在联合研发、量产制造等方面形成协同。目前,公司具身智能相关产品已通过多家核心客户认证,部分项目进入送样、测试及小批量供货阶段。

4、一季度扣非净利同比大涨160%

公司2026年第一季度实现营业收入164,371.41万元,较上年同期增长39.15%,实现归属于上市公司股东的净利润7,735.70万元,较上年同期增长33.92%,归属于上市公司股东的扣除非经常性损益的净利润9,432.64万元,较上年同期增长160.66%。

报告期内,公司主营业务涉及的三大领域,消费电子领域、通信(包括数据中心、服务器业务)领域、新能源领域均实现了稳定增长。消费电子领域,公司在产品研发和工艺研发上进行迭代,不断优化产品结构,公司消费电子领域的市场份额逐步上升,业务收入稳定增长。公司通信领域业务开展顺利,算力服务器及交换机业务开展顺利,订单量持续提升,其中,服务器散热相关业务与多个重要客户的合作有序推进中,营业收入持续增长,公司前期的布局及投入随着项目进程推进,逐渐显现成效,盈利水平稳步提升。

以上信息是财联社由公司研报、公告、机构调研等公开信息综合整理,仅供投资者参考,不作为投资建议。

近期热门系列:

4月23日《商业航天+AI硬件,低轨卫星产品实现批量出货,去年新增一家北美商业卫星客户,这家公司产品进入北美新客户的AI硬件供应链》

4月16日《锂电+业绩高增,旗下矿床锂资源储量居全国首位,去年碳酸锂年产能翻倍,一季度净利同比增长近1.5倍,这家公司并购的盐湖资源资产已完成过户》

4月14日《PCB+光模块+商业航天,1.6T光模块PCB已开始出货,已启动11阶HDI的认证,具备M7至M9级别材料的产品量产加工能力,这家公司多款相控阵雷达板已在终端产品实现应用》

4月7日《AI算力+deepseek+华为,AI高速发展拉动行业需求增加,这家企业全国规划产品规模已超数十万个,积极布局细分服务市场完善产业布局》

电报解读

火线解读!即时推送重要资讯独家深度解析

¥ 898 起

展开 ✓

剩余13天到期 立即续费

国最新文章

已购

2026-04-28 星期二

11:32

MP

11:32【大佬持仓跟踪】液冷+华为+业绩高增,AI服务器相关业务已实现量产交付,一季度扣非净利同

160%,这家公司与华为在手机、服务器等领域深度合作

Image

拼接预览