Message Detail

财联VIP专栏【风口研报·公司】AI驱动测试需求量价齐升+存储扩产放大总量需求,这家公司产品广泛应用于SoC、逻辑等......

AI Report

AI 简报

长川科技(300604)研报简报

核心结论

全球半导体行业正经历由生成式 AI 驱动的结构性价值重估,叠加全球存储大扩产放大总量需求以及国产替代打开渗透空间,三重共振重塑大陆测试设备市场天花板。长川科技作为国产集成电路后道测试设备领域的平台型领军者,已构建从晶圆测试到成品测试的一站式解决方案生态。公司高端产品进入放量期,预计未来三年业绩将保持高速增长,盈利能力随产品结构升级而跃升。

关键信息

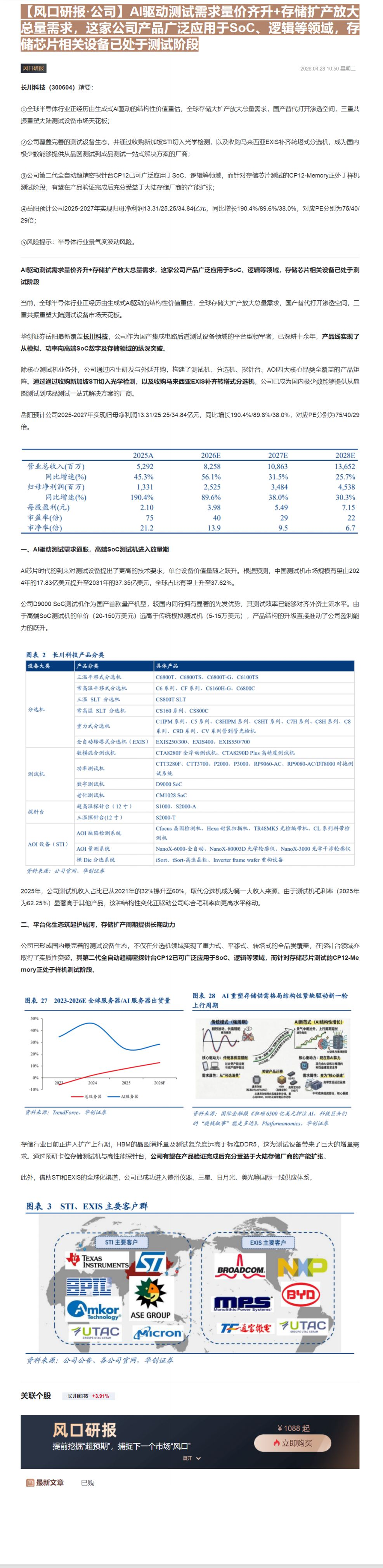

- 研报来源:华创证券(分析师:岳阳),报告日期显示为 2026 年 4 月 28 日。

- 财务预测:

- 2025 年:预计归母净利润 13.31 亿元,同比增长 190.4%,对应市盈率 75 倍。

- 2026 年:预计归母净利润 25.25 亿元,同比增长 89.6%,对应市盈率 40 倍。

- 2027 年:预计归母净利润 34.84 亿元,同比增长 38.0%,对应市盈率 29 倍。

- 营收增速方面,2025 年至 2028 年预计同比增速分别为 45.3%、56.1%、31.5%、25.7%。

- 产品矩阵:

- 覆盖测试机、分选机、探针台、AOI 四大核心品类。

- 测试机:D9000 SoC 测试机(国产首款量产机型)、功率测试机、老化测试机等。

- 分选机:涵盖三温平移式、常高温平移式、重力式及全自动转塔式(收购 EXIS)。

- 探针台:第二代全自动超精密探针台 CP12(应用于 SoC、逻辑),针对存储芯片的 CP12-Memory 处于样机测试阶段。

- AOI 设备:通过收购新加坡 STI 切入光学检测领域。

- 市场地位:国内极少数能够提供从晶圆测试到成品测试一站式解决方案的厂商。测试机收入占比已从 2021 年的 32% 提升至 2025 年的 60%,成为第一大收入来源。

- 客户资源:借助 STI 和 EXIS 的全球化渠道,已进入德州仪器、三星、日月光、美光等国际一线供应体系。

潜在影响

- 盈利能力提升:由于高端 SoC 测试机单价远高于传统模拟测试机,且测试机毛利率显著高于其他产品,产品结构升级将驱动公司综合毛利率向更高水平移动。

- 市场份额扩大:AI 芯片时代对测试设备技术要求提高,单台设备价值量跃升,中国测试机市场规模有望显著提升,公司凭借先发优势有望抢占更多份额。

- 受益存储周期:存储行业进入扩产上行期,HBM 晶圆消耗量及测试复杂度远高于标准 DDR5,公司预研卡位的存储测试机与高性能探针台有望在产品验证完成后充分受益于大陆存储厂商产能扩张。

- 国际化加速:通过并购整合,公司不仅补齐了技术短板,还直接获得了国际大客户渠道,有助于进一步拓展海外市场。

关注要点

- 新产品验证进度:重点关注针对存储芯片测试的 CP12-Memory 探针台及存储芯片相关设备的测试阶段进展及后续量产情况。

- 高端产品放量:D9000 SoC 测试机在高端市场的实际出货情况及客户认可度。

- 行业景气度:需警惕半导体行业景气度波动风险,特别是存储周期的变化可能影响短期订单节奏。

- 并购整合效果:对新加坡 STI 和马来西亚 EXIS 的业务整合及协同效应发挥情况。

关联个股

- 长川科技 (300604):本报告核心分析标的,国产测试设备龙头。

- 注:原文末尾提及“关联个股 长江科技”,结合全文内容判断应为“长川科技”之笔误,故以长川科技为准。

Content

正文

【风口研报·公司】AI驱动测试需求量价齐升+存储扩产放大总量需求,这家公司产品广泛应用于SoC、逻辑等领域,存储芯片相关设备已处于测试阶段

风口研报

2026.04.28 10:50 星期二

长川科技(300604)精要:

①全球半导体行业正经历由生成式AI驱动的结构性价值重估,全球存储大扩产放大总量需求,国产替代打开渗透空间,三重共振重塑大陆测试设备市场天花板;

②公司覆盖完善的测试设备生态,并通过收购新加坡STI切入光学检测,以及收购马来西亚EXIS补齐转塔式分选机,成为国内极少数能够提供从晶圆测试到成品测试一站式解决方案的厂商;

④岳阳预计公司2025-2027年实现归母净利润13.31/25.25/34.84亿元,同比增长190.4%/89.6%/38.0%,对应PE分别为75/40/29倍;

⑤风险提示:半导体行业景气度波动风险。

AI驱动测试需求量价齐升+存储扩产放大总量需求,这家公司产品广泛应用于SoC、逻辑等领域,存储芯片相关设备已处于测试阶段

当前,全球半导体行业正经历由生成式AI驱动的结构性价值重估,全球存储大扩产放大总量需求,国产替代打开渗透空间,三重共振重塑大陆测试设备市场天花板。

华创证券岳阳最新覆盖长川科技,公司作为国产集成电路后道测试设备领域的平台型领军者,已深耕十余年,产品线实现了从模拟、功率向高端SoC数字及存储领域的纵深突破。

除核心测试机业务外,公司通过内生研发与外延并购,构建了测试机、分选机、探针台、AOI四大核心品类全覆盖的产品矩阵。通过通过收购新加坡STI切入光学检测,以及收购马来西亚EXIS补齐转塔式分选机,公司已成为国内极少数能够提供从晶圆测试到成品测试一站式解决方案的厂商。

岳阳预计公司2025-2027年实现归母净利润13.31/25.25/34.84亿元,同比增长190.4%/89.6%/38.0%,对应PE分别为75/40/29倍。

| 2025A | 2026E | 2027E | 2028E | |

|---|---|---|---|---|

| 营业总收入(百万) | 5,292 | 8,258 | 10,863 | 13,652 |

| 同比增速(%) | 45.3% | 56.1% | 31.5% | 25.7% |

| 归母净利润(百万) | 1,331 | 2,525 | 3,484 | 4,538 |

| 同比增速(%) | 190.4% | 89.6% | 38.0% | 30.3% |

| 每股盈利(元) | 2.10 | 3.98 | 5.49 | 7.15 |

| 市盈率(倍) | 75 | 40 | 29 | 22 |

| 市净率(倍) | 21.2 | 13.9 | 9.5 | 6.7 |

一、AI驱动测试需求通胀,高端SoC测试机进入放量期

AI芯片时代的到来对测试设备提出了更高的技术要求,单台设备价值量随之跃升。根据预测,中国测试机市场规模有望由2024年的17.83亿美元提升至2031年的37.35亿美元,全球占比有望上升至37.62%。

公司D9000 SoC测试机作为国产首款量产机型,较国内同行拥有显著的先发优势,其测试效率已能够对齐外资主流水平。由于高端SoC测试机的单价(20-150万美元)远高于传统模拟测试机(5-15万美元),产品结构的升级直接推动了公司盈利能力的跃升。

图表 2 长川科技产品分类

| 设备大类 | 产品分类 | 具体产品 |

|---|---|---|

| 分选机 | 三温平移式分选机 | C6800T、C6800TS、C6800T-G、C6100TS |

| 分选机 | 常高温平移式分选机 | C6系列、CF系列、C6160H-G、C6800C |

| 分选机 | 三温SLT分选机 | CS800T SLT |

| 分选机 | 常高温SLT分选机 | CS160系列、CS800C |

| 分选机 | 重力式分选机 | C1HPM系列、C5系列、C8HIPM系列、C8HT系列、C7H系列、C8H系列、C8系列、C9D系列、CV系列管到管光检机 |

| 分选机 | 全自动转塔式分选机(EXIS) | EXIS250/300、EXIS400、EXIS550/700 |

| 分选机 | 数模混合测试机 | CTA8280F全浮动测试机、CTA8290D Plus高精度测试机 |

| 分选机 | 功率测试机 | CTT3280F、CTT3700、P2000、P3000、RP9060-AC、RP9080-AC/DT8000对拖测 |

| 测试机 | 功率测试机 | 试系统 |

| 测试机 | 数字测试机 | D9000 SoC |

| 测试机 | 老化测试机 | CM1028 SoC |

| 测试机 | 超高温探针台(12寸) | S1000、S2000-A |

| 探针台 | 三温探针台(12寸) | S2000-T |

| AOI设备(STI) | AOI缺陷检测系统 | Cfocus晶圆检测机、Hexa封装扫描机、TR48MK5光检端带机、CL系列料带检测机 |

| AOI设备(STI) | AOI量测系统 | NanoX-6000-全自动、NanoX-80003D光学轮廓仪、NanoX-3000光学干涉轮廓仪 |

| AOI设备(STI) | 裸Die分选系统 | iSort、tSort-高速晶粒、Inverter frame wafer重构设备 |

资料来源:公司官网、华

2025年,公司测试机收入占比已从2021年的32%提升至60%,取代分选机成为第一大收入来源。由于测试机毛利率(2025年为62.25%)显著高于其他产品,这种结构性变化正驱动公司综合毛利率向更高水平移动。

二、平台化生态筑起护城河,存储扩产周期提供长期动力

公司已形成国内最完善的测试设备生态,不仅在分选机领域实现了重力式、平移式、转塔式的全品类覆盖,在探针台领域亦取得了实质性突破。其第二代全自动超精密探针台CP12已可广泛应用于SoC、逻辑等领域,而针对存储芯片测试的CP12-Memory正处于样机测试阶段。

图表 27 2023-2026E 全球服务器/AI 服务器出货量

| 总服务器 | AI服务器 | |

|---|---|---|

| 2023 | -4% | 34% |

| 2024 | 2% | 47% |

| 2025 | 8% | 23% |

| 2026F | 12% | 28% |

资料来源:TrendForce,华创证券

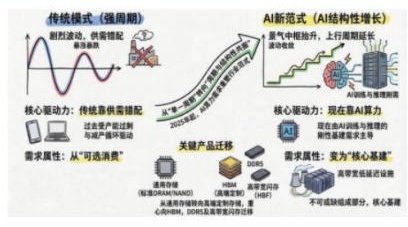

图表 28 AI 重塑存储供需格局结构性紧缺驱动新一轮上行周期

传统模式(强周期)

A|新范式(A|结构性增长)

剧烈波动,供需错配

景气中枢抬升,上行周期延长

波动性

核心驱动力:传统券供需错配

过去受产能过剩与减产循环驱动

核心驱动力:现在靠AI与算力

现在AI与算力与周期性基建需求主导

需求属性:从“可选消费”

需求属性:变为“核心基建”

高密度低延迟设施

高密度闪存(HIF)不可或缺成分,核心基建

资料来源:国际金融报《狂砸6500亿美元押注AI,科技巨头们的“烧钱叙事”能走多远》,Platformmonomics,华创证券

存储行业目前正进入扩产上行期,HBM的晶圆消耗量及测试复杂度远高于标准DDR5,这为测试设备带来了巨大的增量需求。通过预研卡位存储测试机与高性能探针台,公司有望在产品验证完成后充分受益于大陆存储厂商的产能扩张。

此外,借助STI和EXIS的全球化渠道,公司已成功进入德州仪器、三星、日月光、美光等国际一线供应体系。

图表 3 STI、EXIS 主要客户群

STI 主要客户 EXIS 主要客户

TEXAS INSTRUMENTS ST BROADCOM NXP

BPD

A mkor Technology ASE GROUP

UTAC Micron TF 道宝微電

GROUPE UTAC CERAM

资料来源:公司公告、各公司官网、华创证券

关联个股 长江科技 +3.91%

风口研报

提前挖掘“超预期”,捕捉下一个市场“风口”

展开

提前挖掘“超预期”,捕捉下一个市场“风口”

Image

拼接预览