Message Detail

脱水研报CPO产业化元年,行业二阶导开启上行,国产设备迎重大投资机遇期;政策东风+技术奇点+商业落地,“三重共振”引......

AI Report

AI 简报

金融资讯简报

核心结论

- 亚洲户储迎来爆发拐点:受天然气供需失衡及多国激进新能源转型政策驱动,亚洲户用储能市场呈现“一超多强”格局,全球户储需求有望迎来历史性增长。

- AI 算力基建材料共振:固态变压器(SST)、高端覆铜板(CCL)与薄膜铌酸锂(TFLN)三大细分领域因 AI 算力需求景气度共振,部分材料面临涨价潮。

- 脑机接口商业化提速:行业处于从实验室向商业化落地关键阶段,政策持续加码,医疗应用空间最大,非侵入式技术率先落地,资本活跃度提升。

- CPO 设备精度革命:AI 算力军备竞赛倒逼光模块技术演进,CPO(共封装光学)设备在精度、集成度及测试复杂度上较传统可插拔模块有显著提升,国产替代机会显现。

关键信息

1. 亚洲户储市场

- 驱动因素:亚洲经济体高度依赖天然气进口(部分国家 LNG 依赖度超 90%),中东冲突导致供给短缺,电力缺口加剧,倒逼各国加速新能源转型。

- 国家政策目标:

- 韩国:可再生能源占比从 10.8% 提升至 20%,装机容量从 37GW 提升至 100GW。

- 印尼:计划 2030 年实现 100GW 太阳能装机,配套 320GWh 储能系统。

- 越南:2030 年电化学储能装机目标上调至 10-16.3GW,2050 年接近 96GW。

- 菲律宾:10MW 及以上可再生能源项目配套储能比例不得低于 20%。

- 泰国:计划 2037 年新增 64GW 可再生能源容量,含 10.5GW 储能。

- 印度:2030 年储能累计装机容量需达到 48.5GWh。

- 竞争格局:整体呈现“一超多强”。德业股份在多数市场占据约 50% 份额;锦浪科技、固德威、艾罗能源等积极布局亚非拉新兴市场。

2. AI 算力基建材料

- 固态变压器(SST):英伟达 800V DC 架构核心,效率达 98%,预计 2030 年市场规模剑指千亿。

- 高端覆铜板(CCL):受 AI 服务器需求拉动,2024-2027 年高端 CCL 复合增长率高达 40%。台耀、台光电等厂商计划于 2026 年 4 月或第二季度启动涨价,部分涨幅达 20%-40%。

- 薄膜铌酸锂(TFLN):凭借带宽与功耗优势,成为 1.6T/3.2T 光模块突破物理极限的关键材料。上游高端晶体环节格局集中,国产化率低,国内企业深度布局。

3. 脑机接口产业

- 发展阶段:从实验室技术突破向商业化落地过渡,三大技术路径快速突破。

- 市场规模:长期具备从百亿级向千亿级升级潜力。医疗应用领域增长最快,预计 2030 年全球医疗应用市场规模有望达 400 亿美元。

- 政策支持:“十五五”规划建议列为未来产业之一;工信部等七部门发布实施意见;药监局纳入优先审批目录;医保局制定医疗服务价格项目。

- 技术路径:非侵入式相对成熟加速普及;半侵入式/侵入式壁垒高,关注临床进展。

4. CPO 光通信设备

- 市场预测:据 LightCounting,2030 年 CPO 市场规模预计达 100 亿美元,2027-2030 年呈现高增态势。

- 技术差异:相比可插拔光模块,CPO 实现毫米级光电共封,对准精度从微米级跃升至纳米级,工艺从分立组装转向异构集成。

- 设备瓶颈:硅光晶圆测试是制约量产效率的关键设备瓶颈。前道晶圆级光电测试价值量提升,中道封装集成资本开支密集。

- 厂商格局:后道测试设备方面,是德科技全球市占率第一;联讯仪器在中国光通信测试仪器市场份额排名第三,加速国产替代。

潜在影响

- 供应链成本上升:高端 CCL 等材料涨价可能传导至下游 AI 服务器及网络设备制造商,推高硬件成本。

- 市场份额集中化:亚洲户储市场头部效应明显,拥有渠道优势和品牌认知的企业(如德业股份)将受益于区域需求爆发。

- 医疗设备准入加速:脑机接口医疗器械纳入优先审批及医保定价,将缩短产品上市周期,加速商业闭环形成。

- 设备技术壁垒提高:CPO 制造对设备精度和自动化要求极高,初期良率爬升是核心挑战,利好具备高精度工艺能力的设备商。

关注要点

- 政策落地情况:关注亚洲各国储能补贴及强制配储政策的实际执行力度,以及中国脑机接口产业政策的后续细则。

- 技术迭代进度:关注 TFLN 在 1.6T/3.2T 光模块中的实际应用渗透率,以及脑机接口临床试验的获批进度。

- 原材料价格走势:跟踪高端 CCL 及上游电子布、铜箔的价格变动趋势,判断涨价持续性。

- 产能扩张节奏:关注相关企业在亚洲新兴市场的产能布局及交付能力,特别是户储逆变器和储能系统的出货数据。

关联个股

- 户储与逆变器:德业股份、锦浪科技、固德威、艾罗能源。

- AI 算力材料:四方股份(SST)、天通股份(TFLN)。

- 脑机接口:翔宇医疗、伟思医疗、麦澜德、可孚医疗、爱朋医疗、创新医疗、诚益通、美好医疗、博拓生物、心玮医疗。(注:强脑科技、博睿康、阶梯医疗、芯智达为未上市公司)

- 光通信设备:联讯仪器(文中提及加速国产替代)、是德科技(海外龙头)。

---

注:原文部分日期(如 2026 年涨价、2026 年融资)可能存在笔误或为远期预测,具体请以官方公告为准。原文中“尸储”已修正为“户储”,"CPU 设备”在 CPO 语境下已修正为"CPO 设备”。部分数据(如 CPO 晶圆测试具体数值)因原文表述不清未予引用。

Content

正文

4、亚洲户储迎爆发势头,天然气供需失衡是主因,多国激进推动新能源转型助推快速放量【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

2、AI算力:国盛证券研报指出,AI算力基建驱动SST(固态变压器)、高端CCL(覆铜板)与TFLN(薄膜铌酸锂)三大细分领域景气共振。SST作为英伟达800V DC架构核心,效率达98%,2030年市场规模剑指千亿;高端CCL受AI服务器需求拉动,台耀、台光电等厂商于2026年4月启动涨价(部分涨幅20%-40%);TFLN凭借带宽与功耗优势,成为1.6T/3.2T光模块突破物理极限的关键材料。标的:四方股份、天通股份。

3、脑机接口:中银证券研报指出,脑机接口行业正处于实验室技术突破向商业化落地的关键阶段,三大技术路径快速突破,市场规模有望快速扩张。上游核心器件壁垒高、下游医疗应用空间最大,长期具备从百亿级向千亿级升级的潜力。相关政策持续加码,商业化显著提速,标的:翔宇医疗,伟用医疗

4、尸储:伴随能源安全意识的空前跃升,亚洲多国以国家级战略力度密集加码可再生能源与储能规划,从韩国的100GW跃升,到印尼的光储一体化宏图,一场关乎能源主权与产业未来的深层变革已全面提速。企业布局来看,亚洲区域整体呈现一超多强的竞争格局,德业股份在多数市场占据50%左右市场份额。锦浪科技、固德威、艾罗能源等近年来也在积极布局亚非拉新兴市场,亚洲市场均占据一定份额。

能源进口价

良制价格、

韩国中的占比将从10.8%提升至20%,装机容量从目前的37GW提升至100GW。

印尼计划到2030年实现100GW的太阳能装机(20GW集中式+80GW分布式),并配套320GWh储能系统。

越南将储能明确纳入中长期电力结构调整路径,到2030年电化学储能装机目标上调至10-16.3GW,2050年接近96GW,配套储能的光伏可享更高的上网电价。

菲律宾所有装机容量在10MW及以上的可再生能源(VRE)项目(包括光伏与风电),配套储能的比例不得低于20%。

泰国计划到2037年新增64GW可再生能源容量,其中包括36GW太阳能和10.5GW储能。

印度到2030年,印度储能累计装机容量需达到48.5GWh,以配合该国500GW非化石能源装机的目标。

资料来源:PV米圈新闻TaivangNews、Infol ink Consulting、米储星球、长江证券研究所

东南亚国家主要是由于缺电问题频发所驱动,东亚国家居民电价相对而言更高,南亚可再生能源装机快速提升带来储能需求。

预计,在亚洲市场需求高增的基础上,全球户储迎来历史性拐点。

亚布局来看,亚洲区域整体呈现一超多强的竞争格局,德亚股份在多数市场占据50%左右市场份额。锦浪科技、固德威、艾罗能源等近年来也在积极布局亚非拉新兴市场,亚洲市场均占据一定份额,并持续拓张。

据LightCounting,2030年CPO市场规模预计达100亿美元,2027-2030年将呈现高增态势,市场高增核心驱动力是AI算力军备竞赛倒逼功耗与带宽极限突破,叠加封装良率与工艺突破、云厂商与头部客户强绑定及产业链国产化,形成从需求、供给到生态的闭环。

CPO与可插拔光模块设备的根本区别在于,CPO为实现毫米级光电共封,驱动设备体系发生精度与集成的跨代演进——对准精度从微米级跃升至纳米级,工艺从分立组装转向异构集成,测试对象从独立模块变为芯片-光引擎系统级互连,标志着设备价值量与技术壁垒显著提升。

☐ 核心区别——“精度革命”与“系统集成”。CPO的本质是将光互联距离缩短至毫米级、实现光电深度共封。

| 对比维度 | 可抽放无模夹板设备 | CPU设备 | 压力在本项 |

|---|---|---|---|

| 1. 对准与耦合精度 | 微米级( \mu m)。光纤与芯片的耦合容量相对较大,通常采用主动或被动对准,工艺窗口较宽。 | 亚微米乃至纳米级。需要实现光子芯片与电子芯片间高精度的光路对准,对振动、湿滑极其敏感。 | 数量级提升。从“机械装配”迈向“精密光学装配”,要求设备具备亚纳米级的分辨率和稳定性。 |

| 2. 工艺集成度 | 相对分立。光组件、电组件分别封装后,再集成到模块外壳中,工艺步骤相对独立。 | 高度集成。需要在同一封装内或中介层上,涉及异质集成、2.5D/3D封装等先进工艺。 | 从“组装”到“共封装”。要求设备能支持多工艺步骤的整合与协同。 |

| 3. 测试复杂度与对象 | 测试独立模块。主要对成型后标准接口的可插拔模块进行性能测试。 | 测试系统级互连与芯片级性能。需要在封装过程中测试“裸芯片-光引擎”的联合性能,测试高速电通道和光通道的协同工作状态,并需进行更严格的热、机械可靠性测试。 | 从“终端测试”到“过程与系统测试”。测试更前置、更复杂,与制造过程深度绑定。 |

| 4. 自动化与良率管理 | 自动化程度高,产线成熟,良率通常可达90%以上。 | 自动化挑战大。由于精度要求极高、工艺步骤复杂,全流程自动化难度大,初期依赖大量人工干预和调试,良率爬升是核心挑战。 | 从“成熟流水线”到“研发试产线”。对设备的智能化和工艺自适应能力要求极高。 |

| 5. 代表性核心设备 | 高速贴片机、TO-CAN封装线、LENS模组耦合设备、模块老化测试系统。 | 纳米级精密贴片机、高精度芯片倒装键合机、硅光晶圆测试系统、片上封装内光测试系统、异构集成封装设备。 | 设备技术壁垒提升,核心设备集中于少数国际巨头。 |

CPO制造流程可分为前道(硅光芯片制造与测试)、中道(封装集成)、后道(测试验证)三大环节,受CPO高集成特性驱动,晶圆级光电良率管控至关重要,硅光晶圆测试是制约其量产效率的关键设备瓶颈。

据测,到2020年CPO将为硅光晶圆测试设备带来24.24/7.33的纯增晶主场,2020年CPO中

1)前道:核心增量价值体现在晶圆级光电测试,可在硅光芯片封装前完成高良率筛选,是控制系统性成本的关键前置环节。

2)中道(约占中后道封测设备总投资60%):核心是实现光引擎与ASIC的异质集成,依赖高精度贴片机、光学耦合设备及共晶键合设备,精度要求达亚微米级;该环节技术壁垒最高、资本开支最密集,是决定产品性能与量产能力的核心主战场。

| 1400 |

|---|

| 1200 |

| 1000 |

| 800 |

| 600 |

| 400 |

| 200 |

③后道(测试)设备主要厂商:是德科技全球市占率第一; $ \underline{\text{联讯仪器加速国产替代,2024}} $其在中国光通信测试仪器市场份额排名第三,测试方案涵盖400G/800G/1.6T光模块; $ \underline{\text{伽珈也在不断完善光通信领域的仪器仪表产品矩阵。}} $

国盛证券研报指出,AI算力基建驱动SST(固态变压器)、高端CCL(覆铜板)与TFLN(薄膜铌酸锂)三大细分领域景气共振。SST作为英伟达800V DC架构核心,效率达98%,2030年市场规模剑指千亿;高端CCL受AI服务器需求拉动,台耀、台光电等厂商于2026年4月启动涨价(部分涨幅20%-40%);TFLN凭借带宽与功耗优势,成为1.6T/3.2T光模块突破物理极限的关键材料。

根据台光电,2024-2027年高端CCL CAGR高达40%。根据ICHUNT,台光电、台耀、联茂等高阶PCB材料供应商均已陆续与客户沟通高阶CCL涨价。台耀自4月25日起调涨CCL报价,部分系列产品涨幅达20%至40%;台光电、联茂宣布将于第二季度起对高阶材料启动新一波调价,幅度皆为10%,锁定AI服务器、交换机等高阶应用。

CCL上游材料主要包括电子布(占比20-25%)、铜箔(占比40%)、树脂(占比20-25%)、填料等,伴随高端M7/M8及以上需求的放量,材料环节迎来持续迭代+价值量提升,关注AI

ML方案面临物理极限。调制器作为光模块“光学心脏”,材料革新成为解决带宽瓶颈

。

证到商用落地的关键跨越。

TFLN产业链包括晶圆、键合、器件等环节,其中上游高端铌酸锂晶体环节格局集中,国产化率低:住友(份额40%)、信越(份额20%)、Crystal Technology+天通股份(份额20%-25%)。TFLN上游原料以及加工工艺(包括键合)壁垒较高,国内天通股份等企业深度布局,伴随未来1.6/3.2T需求放量有望持续成长

率低:住友(份额40%)、信越(份额20%)、Crystal Technology+天通股份(份额20%-25%)。TFLN上游原料以及加工工艺(包括键合)壁垒较高,国内天通股份等企业深度布局,伴随未来1.6/3.2T需求放量有望持续成长。

相关标的:天通股份。

保真度较高;非侵入式BCI无需手术,因其安全性和易用性加速普及,广泛应用于医疗诊断到消费电子等多个领域。半侵入式BCI仅需最小程度外科干预,介于侵入式与非侵入式技术之间。

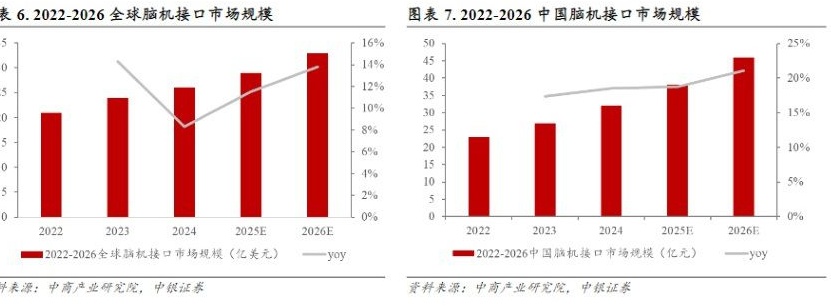

表 6.2022-2026 全球脑机接口市场规模

图表 7.2022-2026 中国脑机接口市场规模

单位:亿美元

资料来源:中商产业研究院,中银证券

表 6.2022-2026 全球脑机接口市场规模

单位:亿美元

资料来源:中商产业研究院,中银证券

脑机产业链:上游技术壁垒最高,中游系产业化关键,下游市场潜力大。

上游

阵列电极 柔丝电极 贴片电极 血管电极 无创电极 无创芯片 有创芯片

中游

脑电采集 光成像 脑磁图 超声成像 解码分析 平台工具 数据集

脑机+医疗健康 脑机+生活消费

听障治疗 震颤治疗 抑郁治疗 运动康复 辅助生活 舒缓压力 游戏娱乐 神经营销

AD诊治 睡眠障碍 精准麻醉 成瘾戒除 体育训练 改善睡眠 教育培养 艺术创作

脑机+工业生产 脑机+交通驾驶 脑机+N

自闭症治疗 癫痫预警 视障诊治 测痛止痛 作业安全 交通驾驶 安全认证

价值高地;中游的系统集成与解决方案是实现技术向产品转化的关键中枢;下游多元化应用是产业增长的核心引擎,随着下游应用环节逐步成熟,市场有望从百亿级向千亿级发展。

下游应用方面,医疗健康领域增长最快,据麦肯锡测算,全球脑机接口在医疗应用领域的2030年市场规模有望达到400亿美元,到2040年突破1450亿美元,市场发展潜力较10

国家战略与产业政策双轮驱动,脑机接口商业化显著提速。“十五五”规划建议将脑机接口列为需前瞻布局的六大未来产业之一,产业战略地位空前提升。工业和信息化部等七部门联合发布的《关于推动脑机接口产业创新发展的实施意见》进一步确立产业至2030年的“两步走”战略蓝图与发展路径。

在商业化关键环节,配套政策已陆续落地。国家药监局将“植入式脑机接口医疗器械”纳入《优先审批高端医疗器械目录》,缩短产品上市周期。国家医保局和各地方医保部门相继制定脑机接口医疗服务价格项目,提供明确收费依据。从顶层产业规划、审批加速到院端收费项目相关政策持续加码,加速其商业化进程。

2026年以来,脑机接口企业融资持续活跃,强脑科技、阶梯医疗等获大额融资,资本涌入驱动脑机接口产业化提速。

智典医疗 2026年2月 A+轮 3亿元 中科创星领投,老股东集体加速侵入式柔性

数亿元 B+轮:国家中小企业发展基金、

术理创新 2026年1-2月 B+轮、C轮(两

轮)东方富海;C轮:道术资本、东方非侵入式

恒信等

中科搏锐 2026年3月 B轮 数千万元 三泽创投 非侵入式

国盛资本和道通创投共同领投,

Gestala 2026年3月 早期融资 2160万美元(约

1.5亿人民币)清松资本、戈壁创投、傅利叶智 非侵入式

能、猎腾和海纳资本参投

阿里巴巴已领投,国投创合跟投;

老股东腾讯、源来资本、卓博资

中银证券认为,脑机接口行业迎来快速发展期,非侵入式技术相对成熟,逐步进入商业化落地期,关注产品已获批、商业模式清晰、并逐步在医疗康复或消费健康领域产生收入的公司, $ \underline{\text{翔宇医疗、伟思医疗、麦澜德、可孚医疗、爱朋医疗、创新医疗、诚益通}} $以及强脑科技(未上市)等。

慢入式/半慢入式技术壁垒相对较高,关注技术突破和临床进展,布局技术护城河深厚,在柔性电极、脑电大模型或工艺等核心环节有深厚积累,且临床应用逐步获得验证的公司, $ \underline{\text{美好医疗、博拓生物、心玮医疗、博睿康(未上市)、阶梯医疗(未上市)以及芯智达(未上市)}} $等。

公司名称 技术类型 脑机业务进展

翔宇医疗 非侵入式 公司脑机接口产品覆盖作业疗法、运动疗法、认知言语、吞咽等康复场景,其中脑机接口上下肢主被动康复训练系统、脑机接口手功能康复设备等康复科刚需产品,可较快实现商业化落地。

特级将灵脑机 傅灵脑机 B 端产品(上肢外骨骼康复训练系统),主要针对转入医院康复科进行康复训练的偏瘫患者使用,预计将在明年上半年完成医疗器械注册证的申报工作。C 端产品针对中风偏瘫患者开发,C 端产品已进入批量生产阶段,于 2025 年陆续实现上市销售。

伟思医疗 韦俊人式 伟思医疗长期深耕非侵入式脑机接口领域,系统构建了覆盖“诊断—治疗—康复”全周期的闭环式神经康复体系,重点布局四大创新应用方向:① MagNeuroOne 精准神经调控系统(已获医疗器械注册证并上市)② 脑机融合认知功能训练系统(在研)③ 脑机驱动功能性电刺激系统(在研)④ 脑机协同上下肢主被动训练系统(在研)。

与奖励科技建立战略合作关系,产品品类包括即将获批的脑机接口经颅磁刺激仪以及金底康复设备等。公司的脑机接口业务主要沿着三个方向推进,最先落地的是精神与心身疾病调控,比如抑郁症、焦虑症、失眠的干预。其次是运动功能障碍康复,比如卒中后的手功能训练。第三个是认知功能障碍干预,如何阿尔茨海默病、帕金森病的认知干预。

在无创脑科学领域布局了多模态 ADHD 行为治疗管理系统,采用科学脑电监测、多模态干预训练等方式,帮助儿童逐步改善多动及注意缺陷行为,提升专注力。公司推出顽固性失眠麻醉治疗系统,是针对顽固性失眠麻醉睡眠诊疗临床需求而设计的软硬件结合系统,目前已落地医院开展临床治

爱朋医疗 非侵入式/侵入式疗,商业化正式开始推广。同时,公司正在预研开发癫痫预警平台,未来公司也将全力推进围术期脑状态监测、多动症、睡眠疾病诊治、癫痫等精神类疾病诊疗的临床创新应用。在侵入式方面,外延布局了常州瑞神安,其主要从事脑神经调控及颅内植入电极等医疗器械产品的研发、生产及销售。

在非侵入式领域,公司三款融合脑机接口技术的康复设备样机于 2024 年 7 月成功发布,并筹备推出注册申报:面向消费市场的非严肃医疗方向,公司首款产品样机已在 2025 年 4 月推出。在植入式领域,相关研究处于实验阶段。

一是于 2024 年投资短聘竞医疗。该公司专注于植入式脑机接口技术,主要研发仿生眼与仿生耳产品,与公司现有听力业务形成战略协同,尤其在解决先天性听力损失方面具备重要价值。二是投资力之智能,致力于脑机智能与机器人具身智能技术的研发,未来有望与公司康复辅具类产品实现战略协同,拓展智能化康复解决方案。

强脑科技 非侵入式 强脑科技以非侵入技术为主,通过在大脑和外部设备之间建立信号传送通路实现两者信息交换的方式,为残疾人康复、孤独症等脑疾病提供解决方案。

公司的 NEO 无微微创脑机接口是全球首个采用硬膜外植入与无微传输设计的微创脑机接口系统。2024 年 8 月,NEO 正式进入国家药监局创新医疗器械特别审评通道。2025 年 5 月,全国多中心 GCP 注册临床试验正式启动,完成 32 例顽疾脊髓损伤截瘫患者的植入手术。全部患者均成功实现居家脑控机接触动与康复训练,在主要临床终点上实现 100% 达标。于 2026 年 3 月 13 日获批上市。

公司与下游创新型脑机接口客户深入开展工艺探索和技术合作,协助客户实现从实验室研发到批量出货的高效商业化转化。未来,公司将继续作为脑机接口领域的关键供应商,为下游客户提供覆盖嵌入式、半侵入式及非侵入式路线的全品类技术与产品支持。

公司致力于神经界面(电极)的研发、植入式脑机接口平台系统的开发,及相关科研成果的临床应用转化工作,旨在实现运动控制、神经疾病病灶监测及调控、感知觉修复。公司的第二例侵入式脑机接口临床试验已成功完成,使一位高位截瘫患者能够通过脑电信号稳定操控智能轮椅与机器狗,在真实生活场景中完成自主移动与物品取用。

投资杭州青石永绣,青石永绣公司通过脑机接口治疗难治性抑郁症已进入科研性临床试验阶段,按眼青石永绣战略规划,该产品的医疗器械注册程序预计将在 2026 年下半年度启动,需要入组申报的临床数量为 100 例,如进展顺利将在 2029 年获批,预计 2030 年可上市销售。

介入式脑机接口通过特殊介入采集脑电信号,避免开颅风险,已完成多轮动物实验并成功实现关键功能,预计 2026 年启动首例人体临床试验,2028 年提交注册申请。

资料来源:iFind、强脑科技官网、博睿康公众号、阶梯医疗官网、心功医疗公众号、中银证券

4、亚洲户储迎爆发势头,天然气供需失衡是主因,多国激进推动新能源转型助推快速放量

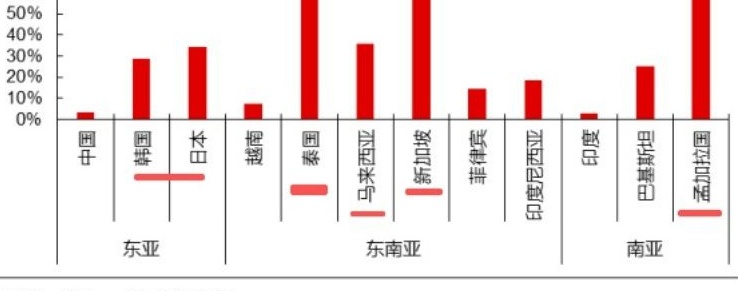

亚洲经济体高度依赖天然气进口,由于当前中东的冲突,导致南亚和东南亚天然气供给进一步短缺,电力缺口加剧,倒逼各国政府加速新能源转型,包括韩国推动100GW可再生能源和储能计划,印尼的光储一体化宏图等,南亚可再生能源装机快速提升带来储能需求,亚洲户储有望迎来历史性拐点。

高度较高,而亚洲整体呈现“富煤、贫油、少气”的格

LNG的依赖度超90%,且亚洲各国LNG库存水平普

供应中断的风险。

50%

40%

30%

20%

10%

0%

中国

韩国

日本

越南

泰国

马来西亚

新加坡

菲律宾

印度尼西亚

印度

巴基斯坦

孟加拉国

东亚

东南亚

南亚

Image

拼接预览