Message Detail

脱水研报超声波设备龙头!半导体超扫设备已获国内头部半导体存储厂商正式订单,HBM单位价值量可达3亿元——0427评级......

AI Report

AI 简报

金融资讯简报:0427 评级日报

核心结论

本期评级日报主要覆盖锂电、半导体设备及化工板块。整体来看,骄成超声受益于锂电高景气及半导体设备放量,业绩呈现高速增长态势;山东赫达在纤维素醚价格触底回升背景下,凭借产品提价及植物胶囊销量创新高,迎来二次腾飞起点;亿纬锂能一季度电芯出货量大幅增长,尽管短期毛利率承压,但预计二季度起盈利将步入上升期,中长期产能扩张提速。

关键信息

1. 骄成超声(锂电/半导体)

- 业绩表现: 2026 年一季度实现营收 1.98 亿元,同比增长 34.29%;归母净利润 0.50 亿元,同比增长 112.85%,符合预期。

- 财务指标: 毛利率为 66.77%,同比提升 1.85%;期间费用率降至 43.76%,同比下降 4.10%,规模效应显著。

- 业务驱动:

- 锂电端: 动力电池扩产向上,从极耳焊接向 PACK 焊接拓展,配件耗材受益存量设备增加。

- 半导体端: 大陆存储开启十年扩产周期,NAND 和 DRAM 向 3D 化演进。公司超扫设备已获得国内头部半导体存储厂商正式订单,超声波固晶机也获客户订单。推测 HBM 单位价值量可达 3 亿元。

- 订单情况: 截至 2026 年一季度末,存货和合同负债分别同比增长 90.63% 和 187.80%,推测新接订单高速增长。

2. 山东赫达(化工)

- 行业环境: 纤维素醚价格处于近三年低位,行业多数企业亏损,部分退出,行业有望触底出清。

- 价格策略: 自 3 月底开始,纤维素醚全系列产品提价 1000~2000 元/吨,4 月起执行,价差逐步扩大。

- 产能与销售:

- 目前拥有 350 亿粒/年植物胶囊产能,美国工厂 200 亿粒/年产能有望于 2026 年四季度投产。

- 2026 年一季度植物胶囊销量创单季度历史新高,预计全年销量达 300 亿粒/年。

- 盈利能力: 医药级纤维素醚毛利率维持在 35% 以上,植物胶囊毛利率预计在 50% 左右。

3. 亿纬锂能(锂电)

- 出货数据: 2026 年一季度电芯合计出货 34.7GWh。其中动力电芯 14.34GWh(同比+40.93%),储能电芯 20.38GWh(同比+60.82%)。

- 盈利状况: 受原材料涨价及顺价滞后影响,一季度动力毛利率约 15%,储能毛利率下滑至 11.8%。预计二季度储能毛利率有望修复至 15% 区间。

- 消费电池: 一季度营收约 30 亿元(同比+35%),全年有望达 144 亿元(同比+30%),净利率有望超 9%。

- 未来预测: 预计 2026-2028 年实现归母净利润分别为 76.6 亿元、105.15 亿元、127.02 亿元。

- 产能布局: 马来西亚二期项目年内出货 4~5GWh,匈牙利大圆柱项目推进顺利,国内新设动储电芯项目总规划达 230GWh。

潜在影响

- 半导体设备国产化加速: 骄成超声获得头部存储厂商订单,标志着国产超声波扫描设备在先进封装及存储制造领域取得突破,有助于提升国内供应链安全性。

- 化工品价格周期反转: 山东赫达的产品提价及行业出清信号,可能带动纤维素醚板块估值修复,具备成本优势的企业将获益更多。

- 锂电产业链盈利分化: 亿纬锂能数据显示,虽然出货量增长强劲,但上游原材料波动仍影响短期毛利。随着顺价完成及新技术(如大圆柱)量产,龙头企业盈利弹性有望释放。

关注要点

- 骄成超声: 后续半导体设备订单的确认进度,以及 HBM 相关设备的实际交付情况。

- 山东赫达: 纤维素醚提价的持续性,以及美国工厂投产后的实际毛利率表现。

- 亿纬锂能: 二季度储能电芯毛利率是否如期修复,以及海外基地(马来西亚、匈牙利)的产能爬坡速度。

- 风险提示: 股市有风险,入市需谨慎。本文内容来自持牌证券机构,仅供参考,不构成投资建议。

关联个股

- 骄成超声

- 山东赫达

- 亿纬锂能

Content

正文

超声波设备龙头!半导体超扫设备已获国内头部半导体存储厂商正式订单,HBM单位价值量可达3亿元——0427评级日报

2026/04/27 16:28

“

大陆存储十年扩产周期开启,NAND和DRAM正朝着3D化演进,前道3D堆叠制造技术也使得超扫的需求大幅提升。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

公司动力电池扩产继续向上,半导体成长逻辑不断兑现,配件业务受益存量设备增加&开工率提升,2026年营收端有望延续较快增长势头。

1、26Q1公司实现营收1.98亿元,同比+34.29%;一方面,锂电景气度旺盛,锂电超声波设备同比大幅提升,配件耗材持续受益保有量提升,收入延续快速增长势头;另一方面,半导体设备订单加速确认,相关收入同比高速增长;截至26Q1末,公司存货/合同负债分别为4.08/1.08亿元,同比+90.63%/+187.80%,推测26Q1新接订单同比高速增长;展望后续,动力电池扩产继续向上,半导体成长逻辑不断兑现,配件业务受益存量设备增加&开工率提升,26年营收端有望延续较快增长势头。

2、26Q1公司实现归母净利润0.50亿元,同比+112.85%,符合预期;销售净利率/扣非后净利率23.12%/18.59%,同比+7.35%/+5.19%,盈利水平大幅提升,具体来看:毛利端:26Q1毛利率66.77%,同比+1.85%,结合25年报,推测毛利率提升得益于新能源设备毛利率继续大幅改善;26Q1期间费用率43.76%,同比-4.10%,其中销售/管理/研发/财务费用率分别同比-0.98%/-1.59%/-2.74%/+1.21%,期间费用率持续快速下降主要受益于规模效应。

3、公司积累宁德时代、比亚迪、欣旺达、蜂巢能源、孚能科技等知名客户,持续受益下游扩产,从极耳焊接向PACK焊接等环节拓展,受益于设备价值量提升+耗材逻辑共振;此外,大陆先进封装积极扩产,超扫是3D封装的增量设备,推测HBM单位价值量可达3亿元;大陆存储十年扩产周期开启,NAND和DRAM正朝着3D化演进,前道3D堆叠制造技术也使得超扫的需求大幅提升;目前公司超扫已获得国内头部半导体存储厂商正式订单,超声波固晶机(超声热压焊机)也获得了客户正式订单,半导体成长曲线开始逐步兑现。

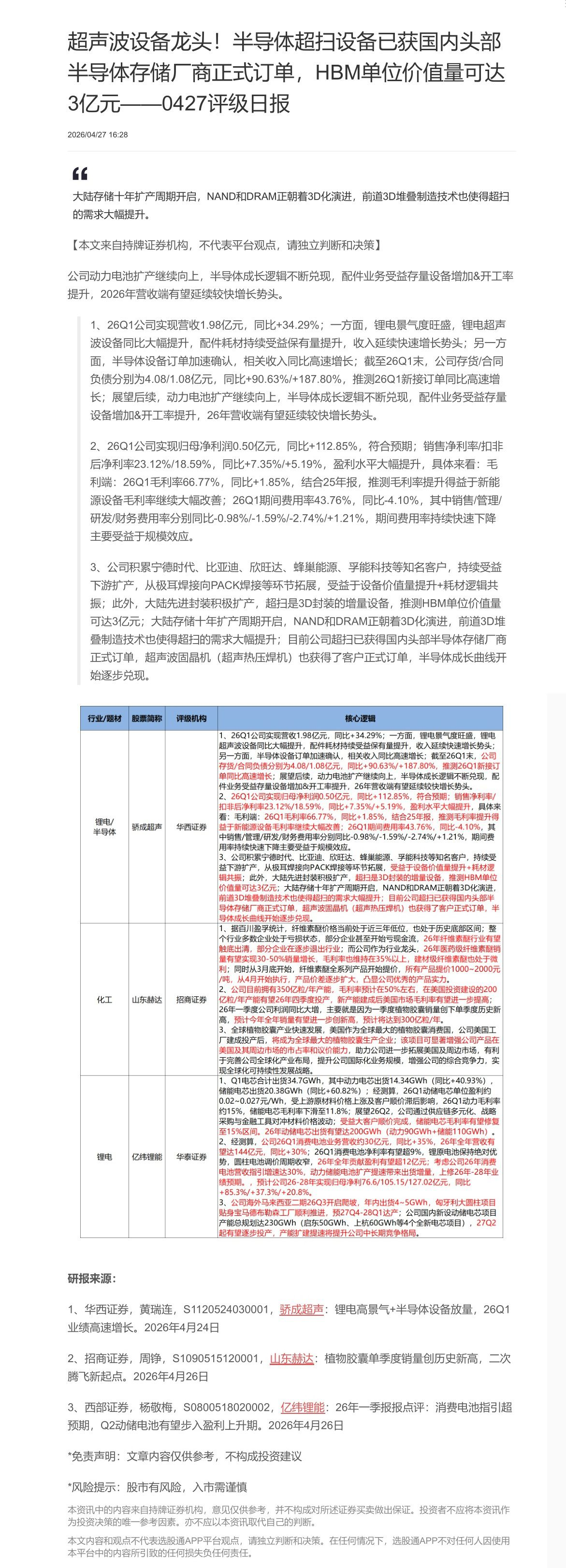

| 行业/题材 | 股票简称 | 评级机构 | 核心逻辑 |

|---|---|---|---|

| 锂电/半导体 | 骄成超声 | 华西证券 | 1、26Q1公司实现营收1.98亿元,同比+34.29%;一方面,锂电景气度旺盛,锂电超声波设备同比大幅提升,配件耗材持续受益保有量提升,收入延续快速增长势头;另一方面,半导体设备订单加速确认,相关收入同比高速增长;截至26Q1末,公司存货/合同负债分别为4.08/1.08亿元,同比+90.63%/+187.80%,推测26Q1新接订单同比高速增长;展望后续,动力电池扩产继续向上,半导体成长逻辑不断兑现,配件业务受益存量设备增加&开工率提升,26年营收端有望延续较快增长势头。2、26Q1公司实现归母净利润0.50亿元,同比+112.85%,符合预期;销售净利率/扣非后净利率23.12%/18.59%,同比+7.35%/+5.19%,盈利水平大幅提升,具体来看:毛利端:26Q1毛利率66.77%,同比+1.85%,结合25年报,推测毛利率提升得益于新能源设备毛利率继续大幅改善;26Q1期间费用率43.76%,同比-4.10%,其中销售/管理/研发/财务费用率分别同比-0.98%/-1.59%/-2.74%/+1.21%,期间费用率持续快速下降主要受益于规模效应。3、公司积累宁德时代、比亚迪、欣旺达、蜂巢能源、孚能科技等知名客户,持续受益下游扩产,从极耳焊接向PACK焊接等环节拓展,受益于设备价值量提升+耗材逻辑共振;此外,大陆先进封装积极扩产,超扫是3D封装的增量设备,推测HBM单位价值量可达3亿元;大陆存储十年扩产周期开启,NAND和DRAM正朝着3D化演进,前道3D堆叠制造技术也使得超扫的需求大幅提升;目前公司超扫已获得国内头部半导体存储厂商正式订单,超声波固晶机(超声热压焊机)也获得了客户正式订单,半导体成长曲线开始逐步兑现。 |

| 化工 | 山东赫达 | 招商证券 | 1、据百川盈孚统计,纤维素醚价格当前处于近三年低位,也处于历史底部区间;整个行业多数企业处于亏损状态,部分企业甚至开始亏现金流,26年纤维素醚行业有望触底出清,部分企业在逐步退出行业;而公司作为行业龙头,26年医药级纤维素醚销量有望实现30-50%销量增长,毛利率也维持在35%以上,建材级纤维素醚也处于微利;同时从3月底开始,纤维素醚全系列产品开始提价,所有产品提价1000~2000元/吨,从4月开始执行,产品价差逐步扩大,凸显公司优秀的产品实力。2、公司目前拥有350亿粒/年产能,毛利率预计在50%左右,在美国投资建设的200亿粒/年产能有望26年四季度投产,新产能建成后美国市场毛利率有望进一步提高;26年一季度公司利润同比大增,主要就是因为一季度植物胶囊销量创下单季度历史新高,预计今年全年销量有望进一步创新高,预计将达到300亿粒/年。3、全球植物胶囊产业快速发展,美国作为全球最大的植物胶囊消费国,公司美国工厂建成投产后,将成为全球最大的植物胶囊生产企业;该项目可显著增强公司产品在美国及其周边市场的市占率和议价能力,助力公司进一步拓展美国及周边市场,有利于完善公司全球化产业布局,提升公司国际化业务规模,增强公司的综合竞争力,实现全球化可持续性发展战略。 |

| 锂电 | 亿纬锂能 | 华泰证券 | 1、Q1电芯合计出货34.7GWh,其中动力电芯出货14.34GWh(同比+40.93%),储能电芯出货20.38GWh(同比+60.82%);经测算,26Q1动储电芯单位盈利约0.02~0.027元/Wh,受上游原材料价格上涨及客户顺价滞后影响,26Q1动力毛利率约15%,储能电芯毛利率下滑至11.8%;展望26Q2,公司通过供应链多元化、战略采购与金融工具对冲材料价格波动;受益大客户顺价完成,储能电芯毛利率有望修复至15%区间。26年动储电芯出货有望达200GWh(动力90GWh+储能110GWh)。2、经测算,公司26Q1消费电池业务营收约30亿元,同比+35%,26年全年营收有望达144亿元,同比+30%;26Q1消费电池净利率有望超9%,锂原电池保持绝对优势,圆柱电池调价周期收窄,26年全年贡献盈利有望超12亿元;考虑公司26年消费电池营收指引增速达30%,动力电池电池扩产提速带来出货增量,上修26年-28年业绩预期。,预计公司26-28年实现归母净利润76.6/105.15/127.02亿元,同比+85.3%/+37.3%/+20.8%。3、公司海外马来西亚二期26Q3开启爬坡,年内出货4~5GWh,匈牙利大圆柱项目贴身宝马德布勒森工厂顺利推进,预27Q4-28Q1达产;公司国内新设动储电芯项目产能总规划达230GWh(启东50GWh、上杭60GWh等4个全新电芯项目),27Q2起有望逐步投产,产能扩建提速将提升公司中长期竞争格局。 |

研报来源:

1、华西证券,黄瑞连,S1120524030001, $ \underline{\text{骄成超声}} $:锂电高景气+半导体设备放量,26Q1业绩高速增长。2026年4月24日

2、招商证券,周铮,S1090515120001,山东赫达:植物胶囊单季度销量创历史新高,二次腾飞新起点。2026年4月26日

3、西部证券,杨敬梅,S0800518020002, $ \underline{\text{亿纬锂能}} $:26年一季报报点评:消费电池指引超预期,Q2动储电池有望步入盈利上升期。2026年4月26日

$ ^{*} $免责声明:文章内容仅供参考,不构成投资建议

$ ^{*} $风险提示:股市有风险,入市需谨慎

本资讯中的内容来自持牌证券机构,意见仅供参考,并不构成对所述证券买卖做出保证。投资者不应将本资讯作为投资决策的唯一参考因素。亦不应以本资讯取代自己的判断。

本文内容和观点不代表选股通APP平台观点,请独立判断和决策。在任何情况下,选股通APP不对任何人因使用本平台中的内容所引致的任何损失负任何责任。

Image

拼接预览