Message Detail

财联VIP专栏【狙击龙虎榜】科技补涨行情有望延续 国产超节点与半导体成新焦点......

AI Report

AI 简报

金融资讯简报

核心结论

市场当前处于震荡分化阶段,科创板表现强势,资金避险情绪浓厚,主要围绕高景气度方向交易。科技股独强格局未变,但目前已进入补涨节奏。国产超节点产业链与半导体板块(设备、材料、先进封装)成为市场新焦点,有望延续行情。

关键信息

- 市场情绪与风格:三大指数涨跌互现,短线情绪相对偏弱,资金避险需求上升,聚焦高景气度板块。科技股内部呈现两极分化,算力硬件虽强但不再是领涨地位,半导体产业链接力爆发。

- 半导体行业景气度:受CPU涨价刺激,半导体设备、材料、先进封装表现强势。供应链反馈显示,二季度起国内晶圆代工产能利用率攀升至高位,成熟制程复产建设加速,功率与MEMS等领域接单景气度高,价格传导顺畅。

- 算力与国产超节点:光芯片上游材料供需缺口巨大(如源杰科技业绩印证)。随着下半年昇腾950批量上市,预计阿里云、字节、中科曙光、百度、浪潮、新华三等厂商将大规模投入,国产超节点产业链有望迎来放量。

- 重点公司逻辑:

- 德龙汇能:实控人变更,新实控人旗下拥有科睿斯半导体(主营FCBGA高端封装基板),市场存在半导体资产注入预期。

- 先导基电:母公司先导科技集团具备磷化铟(光模块核心衬底材料)全产业链能力,上市公司作为集团微电子业务唯一平台,存在资产注入预期。

- 博迁新材:AI服务器MLCC用量激增,带动120nm/80nm超细镍粉需求,公司作为龙头直接受益。

潜在影响

- 产业链传导:晶圆代工产能利用率提升和涨价,将依次传导至上游设备和材料厂商,相关企业业绩有望改善。

- 技术国产化加速:国产超节点的放量意味着算力产业链国产化进程加速,光芯片、先进封装等关键环节将迎来增量市场。

- 资产证券化预期:拥有优质半导体资产的集团可能通过旗下上市公司平台进行资产注入,提升上市公司估值。

关注要点

- 业绩披露风险:业绩披露期进入最后几天,需警惕业绩不及预期个股的风险,继续关注高景气度方向的业绩兑现情况。

- 科技补涨节奏:关注科技股补涨的持续性及补涨完毕后的市场风格切换。

- 资产注入进度:重点关注德龙汇能、先导基电等公司后续资产注入的具体动作及公告进展。

- 新品发布与量产:关注下半年昇腾950批量上市进度及各大云厂商对国产超节点的投入情况。

关联个股

- 德龙汇能:控制权变更,具备FCBGA高端封装基板资产注入预期。

- 先导基电:磷化铟衬底材料资产注入预期,受益于光模块需求爆发。

- 博迁新材:MLCC镍粉龙头,受益于AI服务器对超细镍粉需求增长。

- 源杰科技:光芯片上游材料厂商,业绩印证供需缺口。

- 中科曙光、浪潮信息、新华三:文中提及的国产超节点潜在受益厂商。

Content

正文

【狙击龙虎榜】科技补涨行情有望延续 国产超节点与半导体成新焦点

小林财联社

【盘面回顾与展望】

今日指数震荡分化三大指数涨跌互现,科创板表现最为强势,整体来看今天算量反弹的一天但如昨晚所浇九度上题有欠缺,在盘面上表现为两极分化严重。短线情绪依旧相对偏弱,但好在华电辽能和华电能源的强势给出了一些支撑,否则连板股的交易难度会更大。随着业绩披露进入到最后几天,资金避险情绪浓厚,基本都在围绕高景气度方向做交易。板块方面科技股再度爆发,受CPU涨价刺激半导体产业链表现最为强势,半导体设备、材料、先进封装等方向均有所表现,供应链反馈二季度起国内晶圆代工产能利用率已攀升至高位,成熟制程复产建设全面加速,功率与MEMS等领域国内接单景气度高企,价格传导顺畅。算力硬件同步走强,但和此前不同的是不再是领涨地位,不过上游的光芯片依旧强势,按目前硅光的渗透率来看源杰科技能有这个业绩说明上游材料的供需缺口是真的大。另外随着下半年昇腾950批量上市,预计一线的阿里云曾久、字节大禹、中科曙光X640,二线的百度天池、浪潮元融,还有新华三等距离大规模投入也不远了,届时国产超节点产业链有望迎来放量。其他方向保持轮动为主,科技独强的格局仍未改变,不过整体来看科技股当下应该是进入到了补涨节奏,等补涨完毕后再看市场会有什么变化。

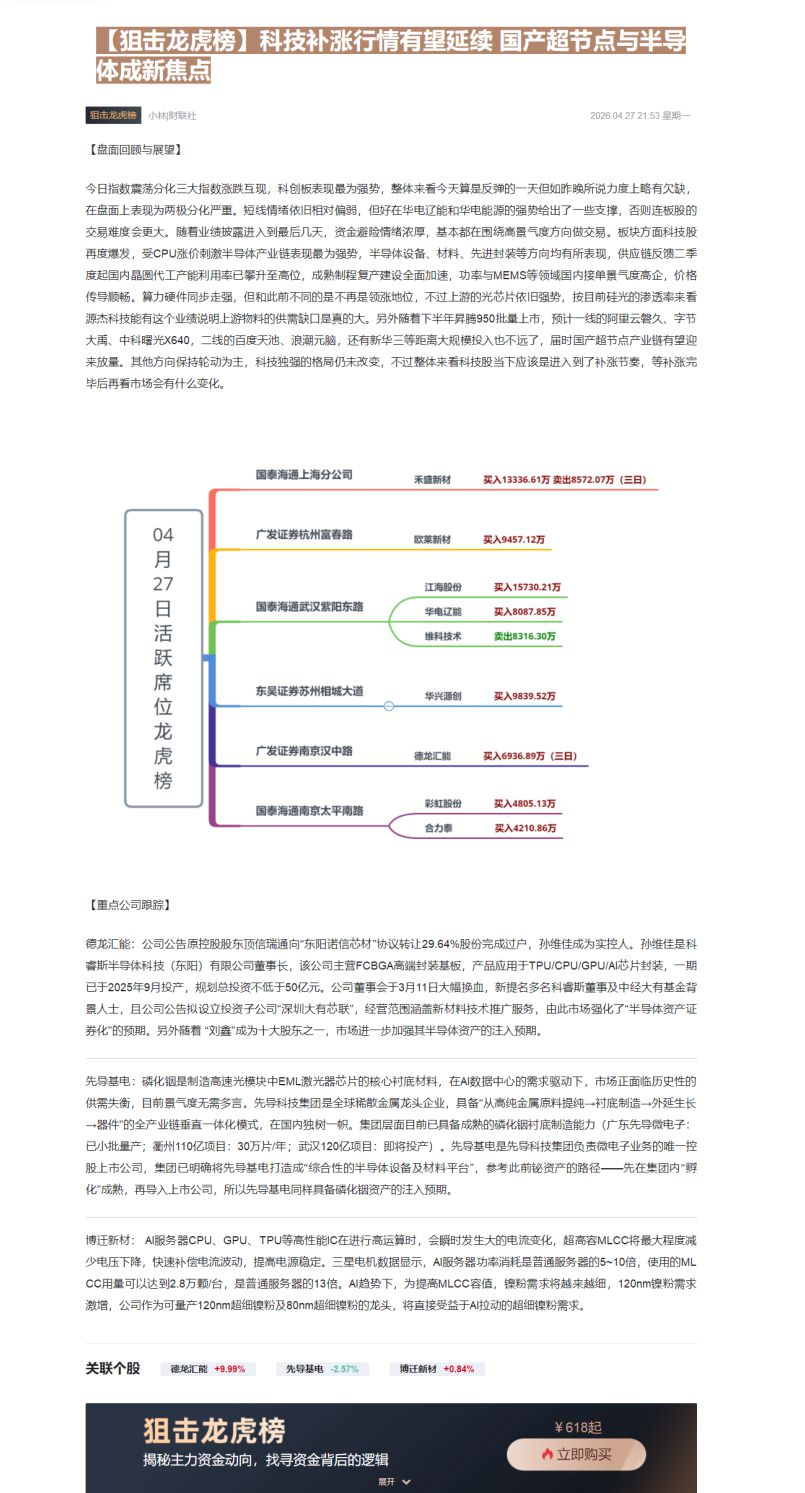

国泰海通武汉紫阳东路

【重点公司跟踪】

德龙汇能:公司公告原控股股东顶信瑞通向“东阳诺信芯材”协议转让29.64%股份完成过户,孙维佳成为实控人。孙维佳是科睿斯半导体科技(东阳)有限公司董事长,该公司主营FCBGA高端封装基板,产品应用于TPU/CPU/GPU/AI芯片封装,一期已于2025年9月投产,规划总投资不低于50亿元。公司董事会于3月11日大幅换血,新提名多名科睿斯董事及中经大有基金背景人士,且公司公告拟设立投资子公司“深圳大有芯联”,经营范围涵盖新材料技术推广服务,由此市场强化了“半导体资产证券化”的预期。另外随着“刘鑫”成为十大股东之一,市场进一步加强其半导体资产的注入预期。

先导基电:磷化铟是制造高速光模块中EML激光器芯片的核心衬底材料,在AI数据中心的需求驱动下,市场正面临历史性的供需失衡,目前景气度无需多言。先导科技集团是全球稀散金属龙头企业,具备“从高纯金属原料提纯→衬底制造→外延生长→器件”的全产业链垂直一体化模式,在国内独树一帜。集团层面目前已具备成熟的磷化铟衬底制造能力(广东先导微电子:已小批量产;衢州110亿项目:30万片/年;武汉120亿项目:即将投产)。先导基电是先导科技集团负责微电子业务的唯一控股上市公司,集团已明确将先导基电打造成“综合性的半导体设备及材料平台”,参考此前铋资产的路径——先在集团内“孵化”成熟,再导入上市公司,所以先导基电同样具备磷化铟资产的注入预期。

博迁新材:AI服务器CPU、GPU、TPU等高性能IC在进行高运算时,会瞬时发生大的电流变化,超高容MLCC将最大程度减少电压下降,快速补偿电流波动,提高电源稳定。三星电机数据显示,AI服务器功率消耗是普通服务器的5~10倍,使用的MLCC用量可以达到2.8万颗/台,是普通服务器的13倍。AI趋势下,为提高MLCC容值,镍粉需求将越来越细,120nm镍粉需求激增,公司作为可量产120nm超细镍粉及80nm超细镍粉的龙头,将直接受益于AI拉动的超细镍粉需求。

揭秘主力资金动向,找寻资金背后的逻辑

Image

拼接预览